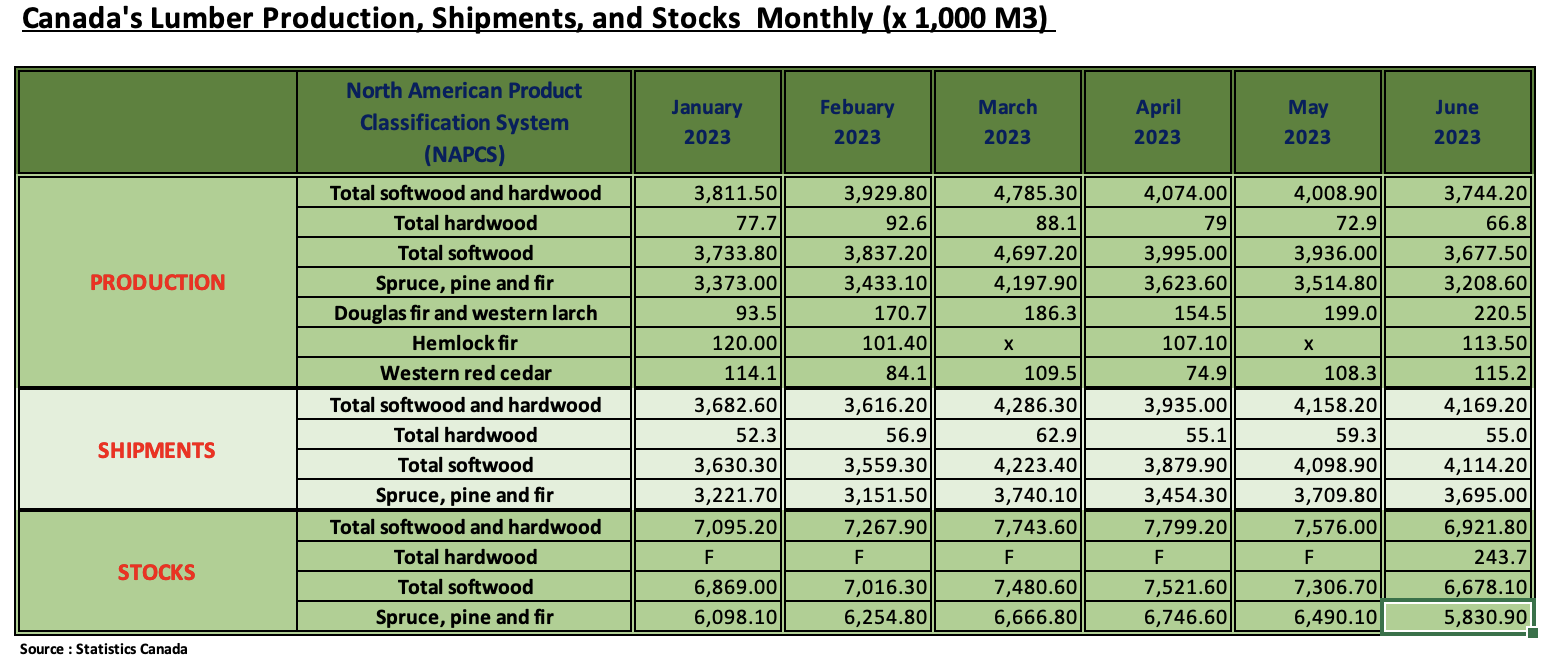

2023년 6월 캐나다 제재목 생산량은 5월에 비하여 6.6% 하락하여 3,744.2 thousand m3이었고, 2022년 6월보다는 16.8% 하락하였다고 캐나다 통계청은 발표하였습니다. 2023년 6월 캐나다 제재소들의 제재목 운송량은 5월보다는 0.3% 상승하였지만, 2022년 6월보다는 8.2% 하락하여 4,169.2 thousand m3이었습니다.

2023년 6월 캐나다 제재목의 미국 수출량은 전년 대비 14.4% 하락하였지만, 중국 수출은 31.1% 상승하였습니다. 그리고 일본으로의 수출은 14.4% 감소하였습니다. 6월 캐나다 제재목 수출 평균 가격은 $200.4/m3이었습니다.

2022년 러시아가 우크라이나 침공 후에 러시아 목재 생산품에 제재를 가한 이후에 European Union의 wood pellets 주요 공급 국가 이었던 러시아를 성공적으로 대체 하였습니다. Wood pellet 공급처의 전환은 EU 수입 조경에 의미 심장한 영향을 주었습니다. 2021년에 러시아가 주요 공급처 이었는데, EU의 wood pellet 전체 수입의 35%를 차지하였습니다. 그 다음은 34%의 미국 이었습니다. 2021년 EU의 wood pellet 전체 수입량은 5,599 thousand tons이었고, 수입액은 $956 million이었고, 평균 가격은 $171/ton이었습니다. 2022년에 7월 중반에 러시아 wood pellet의 EU 공급이 중단되었습니다. 러시아는 유럽으로의 wood pellet 중단을 다른 시장 공급으로 보충할 수 없었습니다. 2023년 상반기에 EU는 wood pellets 수입의 대체 국가로 미국, 우크라이나, 캐나다, 브라질이었습니다. 미국이 제1일 공급국가로 부상하면서 전체 수입의 67%를 차지하였습니다. 그 다음은 9.0%의 우크라이나이고, 캐나다와 브라질은 각각 5.8%, 5.2% 이었습니다. 2023년 상반기에 EU의 wood pellet 총 수입량은 전년 대비 14% 하락하여 2,613 thousand tons이었지만, 수입액은 8% 상승하여 $646 million 이었습니다. 이런 결과의 이유는 수입 평균 가격인 26%로 의미 심장하게 상승하여 $247/ton 이었습니다. 미국에서의 수입량은 전년 대비 24% 증가하여 1,747 thousand tons이었고, 우크라이나 공급도 75% 상승하여 236 thousand tons 이었습니다. 캐나다와 브라질의 공급량도 전년 대비 각각 12%, 49% 상승하여 152 thousand tons, 137 thousand tons 이었습니다.

스웨덴 제재 산업은 기록적인 투자와 생산의 실질적인 상승을 기록하였습니다. 이런 상승의 이유는 최근의 수익 호황 뿐만 아니라 좀 더 지속가능한 산림 생산물에 대한 사회적인 수요 상승 때문 입니다. 지난 5년동안 스웨덴 제재산업의 투자는 점진적인 상승하였습니다. 연간 약 SEK 1.5 billion ($135 million) 증가하여 지난 12개월 동안 SEK 4.1 billion ($370 million)을 막 넘겼습니다. 그러는 동안 종이와 pulp 공장 투자는 전년 대비 30% 하락하였습니다. 이런 투자를 통하여 제재 산업은 x-ray 기술, 더 얇아지는 날, 정밀 조정 장치, 목재 접합, 발전한 건조 기술과 같은 혁신을 통하여 목재 효율성에 초점을 맞추고 있습니다. 일부 확장 프로젝트는 이미 실행 중이고, 생산은 2025년에 시작 될 것으로 예상하고 있습니다. 이런 프로젝트의 목적은 제재목 생산량을 연간 1.8 million m3 증가시키는 것 입니다. 추가적으로 수 많은 프로젝트는 결정 단계입니다.

2023년 상반기에 스웨덴의 제재목 수출량은 전년 대비 7% 하락하여 4,785 thousand m3이었고, 수출액도 42% 감소하여 $1,237 million이었습니다. 제재목 수출 평균 가격은 37% 하락하여 $258/m3이었습니다. 2023년 1월에서 6월까지 스웨덴 제재목의 총 수출에서 영국의 비중은 31%로 가장 큰 제재목 수입국가가 되었고, 2번째는 13%의 이집트 이었습니다. 그리고 미국과 노르웨이는 각각 12%, 8% 이었습니다. 스웨덴 제재목의 영국 수출은 전년 대비 163% 상승하여 1,474 thousand m3이었고, 이집트 수출은 36% 증가하여 611 thousand m3이었습니다. 미국 수출은 8% 하락하여 577 thousand m3 이었습니다.

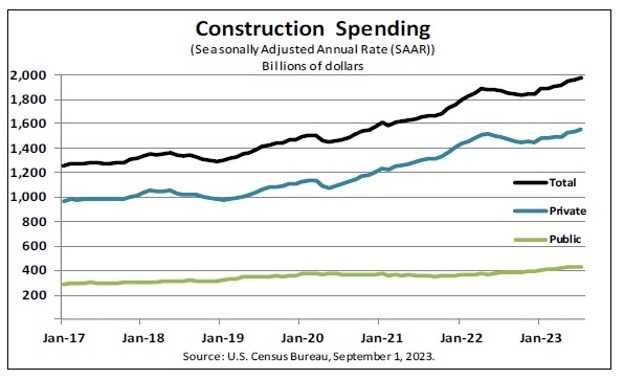

2023년 7월 미국 건설 투자는 6월의 $1,958.9 billion보다 0.7% 상승하여 계절적으로 조정된 연비율로 $1,972.6 billion이었습니다. 2022년 7월의 $1,869.3 billion보다 5.5% 높았습니다. 2023년 1월에서 7월까지 건설 투자는 2022년 같은 시기의 $1,062.1 billion와 비교하여 3.7% 상승하여 $1,101.5 billion이었다고 U.S. Census Bureau는 발표하였습니다.

2023년 7월 민간 건설 투자는 6월의 $1,533.7 billion보다 1.0% 상승하여 계절적으로 조정된 연비율로 $1,548.9 billion이었습니다. 거주용 건설은 6월의 $866.8 billion과 비교하여 1.4% 증가하여 계절적으로 조정된 연비율로 7월에 $879.0 billion이었습니다. 그리고 비 거주용 건설 투자는 6월의 $666.9 billion에 비하여 0.5% 상승하여 계절적으로 조정된 연비율로 7월에 $670.0 billion이었습니다.

2023년 7월 공공 건설 투자는 6월의 425.2 billion에 비하여 0.4% 하락하여 계절적으로 조정된 연비율로 $423.7 billion이었습니다. 교육용 건설 투자는 6월에 $89.7 billion에 비하여 7월에는 0.1% 증가하여 계절적으로 조정된 연비율로 $89.8 billion 이었습니다. 고속도로 건설 투자는 6월의 $128.9 billion에 비하여 0.6% 하락하여 7월에 계절적 조정된 연비율로 $128.1 billion이었습니다.

2023년 8월 중국 항구 일일 유통은 약간 하락하였지만, 올해 radiata pine 원목의 일일 유통의 정상적인 범주인 60-70 thousand m3를 유지하였습니다. 중국의 radiata pine 원목 재고는 8월말에 2.7 million m3이었습니다. PF Olsen 원목 가격 지수는 8월에 NZ$ 6 상승하여 NZ$ 114이었습니다. 하지만, 2년 평균 보다는 $5 낮았고, 5년 평균보다는 NZ$ 8 낮게 유지되었습니다. PF Olsen 보고서에 따르면, AWG (At Wharf Gate) 가격은 중국에서 CFR 판매 가격이 상승하면서 평균적으로 NZ$ 15 상승 하였습니다. 원목 가격 상승의 긍정적인 영향에도 불구하고, 상승하는 운송 비용이 이익을 상쇄하였습니다. 환율은 최소한의 영향을 주고 있는 상황 이었습니다. 하지만 중국의 거시 경제 지표는 가장 바쁜 건설 시기에도 원목 수요가 증가하지 않을 것으로 암시하고 있습니다.

중국 Caixin 제조 PMI는 6월 50.5에서 7월에 49.2로 하락하면서, 제조 조건의 하락 신호를 보여주었습니다. 2개월 연속으로 제조가 성장하였지만, 성장율은 5월과 비교하면 늦어지고 있습니다. PMI가 50이상이면 성장을 의미하는 것 입니다. 주목할 만하게 지난 6개월 동안 최저 수치이고, 4월이후 공장 가동이 처음으로 하락하였습니다. 2개월 성장이후 새로운 주문이 감소하였고, 외국 판매는 심각하게 하락하였습니다. 구매 수준도 1월이후 처음으로 하락하였습니다.

해상운임 비용은 8월에 약간 하락하였습니다. 뉴질랜드 North Island의 두 항구에서 적재와 중국 항구에서의 내리는 미용은 평균적으로US $32/JASm3이었습니다. 다양한 경로의 해상 운송의 매일 임대료를 반영하는 Baltic Dry Index (BDI)이 운송 분야에 충격을 주었습니다. 뉴질랜드 원목 무역은 대부분 핸드사이즈 선박을 이용하기 때문에 BDI에 크게 영향을 받습니다.

2023년 7월 중국으로 수입되는 침엽수 원목의 평균 가격은 전월 대비 10% 하락하여 US$ 120/m3이었습니다.그리고 전년 같은 시기의 가격인 US$ 167보다는 28% 낮았습니다. 2023년 7월 중국으로 수입된 침엽수 원목량은 전년 대비 25% 하락하여 2,145.5 thousand m3이었습니다.

2023년 2사분기의 미국 실질 국내총생산(GDP)은 연 이율로 2.1% 상승하였다고 경제 분석국 (Bureau of Economic Analysis)는 2차 추정 보고서에 발표하였습니다. 2023년 1사분기의 실질 GDP는 2% 상승하였습니다. 8월 30일에 발표된 GDP 추정은 지난 달에 발표한 실질 GDP가 2.4% 상승한다는 사전 추정보다 좀 더 완전한 소스 데이터에 기초하고 있습니다. 실질 GDP 상승은 소비자의 지출, 비거주용 고정 투자, 주와 지방 정부 지출 연방 지출의 상승을 반영합니다. 이는 수출, 거주용 고정 투자, 개인 재고 투자의 하락으로 일부 상쇄됩니다. GDP 계산 시 차감되는 수입은 하락하였습니다.

2023년 1사분기와 비교하여, 2사분기의 실질 GDP 가속은 개인 재고 투자의 적은 하락과 비거주용 고정 투자의 가속을 주로 반영하고 있습니다. 이런 움직임들은 수출 감소와 소비자와 연방 정부 지출의 감속에 의해 부분적으로 상쇄되었습니다. 수입은 약화되었습니다. 현재 달러 GDP는 2사분기에 연 비율로 4.1%, $268.6 billion 상승하여 $26.80 trillion 수준이었는데, 이는 지난 추정에 비하여 $36.3 billion이 하향 조정되었습니다. 2사분기에 국내 총 구입 (Gross Domestic Purchases)에 대한 가격 지수는 1.7% 상승하였는데, 지난 추정에서 0.2% 하향 조정되었습니다. 개인 소비 지출 (PCE) 가격 지수는 2.5% 상승하였는데, 지난 추정보다 0.1% 하향 조정되었습니다. 식품과 에너지를 제외한 개인 소비 지출 (PCE) 가격 지수는 3.7% 상승하였는데, 지난 추정보다 0.1% 하향 조정되었습니다.

개인소득

2023년 2사분기 현재 달러 개인 소득은 상승하여 $232.1 billion이었는데, 지난 추정을 $3.9 billion 하향 조정 하였습니다. 이런 개인 소득의 상승은 보상 (주로 개인의 임금과 급여), 자산에 대한 개인 소득( 개인의 이자 소득과 배당 소득), 개인의 경상 이전 (주로 정부 사회 복지), 개인의 임대 소득의 증가를 반영합니다. 2사분기에 가처분 개인 소득은 5.9% 증가하여 $284.5 billion이었는데, 지난 추정에서 $36.3 billion이 상향 조정 되었습니다. 실질 가처분 개인 소득은 3.3% 상승하였는데, 지난 추정보다 0.8% 상향 조정되었습니다. 2사분기 개인 저축은 $892.3 billion으로 지난 추정보다 $22.7 billion 상향 조정되었습니다. 가처분 개인 소득에 대한 개인 저축 비율인 개인 저축률은 2사분기에 4.5%이었는데, 지난 추정보다 0.1% 상향 조정되었습니다.

국내 총 소득과 기업 수익

실질 국내 총 소득(GDI)은 2023년 1사분기에 1.8% 하락하였지만, 2사분기에는 0.5% 상승하였습니다. 미국 경제 경기의 보완책인 실질 GDP와 실질 GDI의 평균은 1사분기에는 0.1% 상승하였고, 2사분기에도 1.3% 상승하였습니다. 경상 생산 이익 (재고 가치로의 기업 수익과 자본 소비 조정)은 1사분기에 하락하여 $121.5 billion이었고, 2사분기에도 $10.6 billion 하락하였습니다. 2사분기에 국내 금융 기업의 수익은 하락하여 $47.8 billion 하락하였고, 1사분기에는 $9.4 billion 감소하였습니다. 국내 비금융 기업 수익은 1사분기에 $102.9 billion 하락하였지만, 2사분기에는 $17.1 billion 증가하였습니다. 기타 수익은 1사분기에 $9.2 billion 감소하였지만, 2사분기에는 $20.2 billion 상승하였습니다. 2사분기에 수입금은 $18.2 billion 증가하였고, 지급금은 $2.0 billion 감소하였습니다.

2023년 상반기에 카자흐스탄의 활엽수 합판 EU 수출량은 50배 상승하여 수출량은 71.3 thousand m3이었고, 수출액도 40배 이상 $50.3 million이었습니다. 카자흐스탄의 합판 수출 평균 가격은 $705.1/m3이었습니다. 수출에서 활엽수 합판 비율은 96% 이었습니다. 카자흐스탄의 활엽수 합판 EU 수출에서 69.1%는 폴란드로 수출 하였습니다. 두번째는 12.6%의 라트비아 이었고, 그 다음은 에스토니아로 4.4%, 리투아니아는 2.7% 이었습니다. 참고적으로 2022년 상반기에 카자흐스탄의 활엽수 합판 EU 수출량은 1.4 thousand m3이었습니다. 2023년 8월에 유럽연합집행기관 (European Commission)는 러시아산의 birch 합판 수입에 부과된 반덤핑 관세에 대한 터키와 카자흐스탄의 수입을 통한 우회적 방법 가능성에 관하여 조사를 착수하였습니다.

2023년 2사분기의 스웨덴 목재 인도 가격은 2023년 1사분기에 비하여 제재목용 원목과 pulpwood 모두 상승하였습니다. 제재목용 원목 가격은 3%, pulpwood는 거의 6% 상승한다고 Swedish Forest Agency가 보고하였습니다. 지역적으로는 제재목용 원목 가격이 가장 크게 상승한 지역은 Norra Norrland와 Svealand이고, Götaland와 Södra Norrland 지역의 가격은 변화가 없었습니다. Pulpwood의 경우 가장 크게 상승한 지역은 13% 증가한 Norra Norrland이고, Södra Norrland, Svealand, Götaland 지역은 5% 상승하였습니다. 2022년 2사분기와 비교하면 원목 가격 상승은 계속되고 있습니다. 제재목용 원목 가격은 전체적으로는 9% 상승하였습니다. 지역적으로는 Svealand 지역은 12% 상승하였지만, Norra와 Södra Norrland, Götaland 지역은 9% 상승하였습니다. 2022년 2사분기와 비교하여 Pulpwood 가격은 40% 상승하였습니다. Svealand 지역은 거의 55%로 가장 크게 증가한 지역이고, Södra Norrland와 Götaland 지역은 각각 46%, 33% 상승하였습니다. Norra Norrland 지역의 pulpwood 가격은 31% 상승하였습니다.

2023년 8월 18일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$397 mfbm으로 전주 가격인 $397보다 $13, 3% 상승하였습니다. 하지만 전월 가격인 US$455 mfbm와 비교하면 $45, 10% 하락하였습니다. 1년전 같은 시기의 가격인 US$624 mfbm에 비하면 $214, 34% 하락하였고, 2년전 같은 시기의 가격인 US$439 mfbm와 비교하면 $29, 7% 낮았습니다.

2023년 8월 18일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$410 mfbm으로 전주 가격인 $415와 비교하여 $5, 1% 하락하였습니다. 전월 가격인 US$420 mfbm에 비하면 $10, 2% 낮았습니다. 1년전 같은 시기의 가격인 US$815 mfbm와 비교하면 $405, 50% 하락하였고, 2년전 같은 시기의 가격인 US$525 mfbm보다는 $115, 22% 낮았습니다.

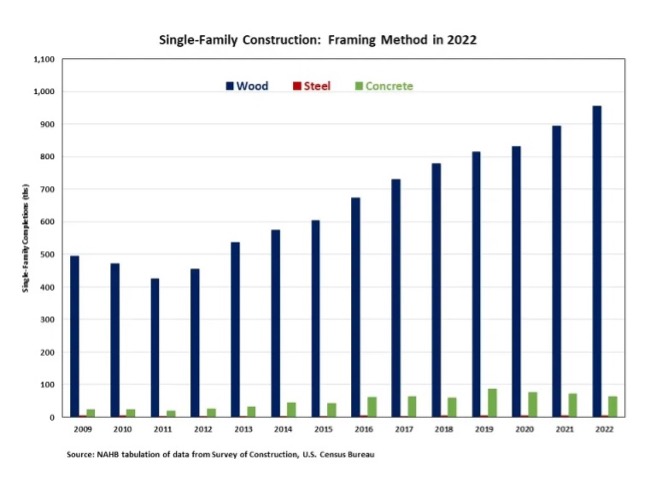

National Association of Home Builders (NAHB)의 2022년 인구분석 자료 분석에 따르면 미국내 단독 주택의 가장 지배적인 건설 방법은 목재 골조 이었습니다. 2022년 완공된 주택의 경우, 목재 골조로 완공된 새로운 주택은 94%이었고, 6%는 콘크리트 골조 주택이고, 0.5% 미만이 철제 골조 이었습니다. 카운트 기준으로 2022년에 완공된 목재 골조 주택은 956,000으로 2021년보다 7% 상승하였습니다. 지난 3년동안 목재 골조 주택 시장은 상승하여 2019년 91%에서 2022년에 94%가 되었습니다. 위에서 언급하였듯이 철제 골조 주택은 상대적으로 일반적이지 않아서 2022년에 완공된 주택 수는 3,000으로 2021년과 동일한 수준 이었습니다. 2022년에 콘크리트 골조 주택 완공은 3년 연속으로 하락하였습니다. 2021년에는 5%, 2020년에는 13% 하락하여서, 콘크리트 골조 주택 완공 수는 2021년에 71,000, 2022년에 63,000이었습니다. 그러면서 콘크리트 골조 주택 시장 점유율은 2019년 10%에서 하락하여 2022년에 6% 이었습니다. 비 목재 골조 방법은 주로 남부 지역에 집중되어 있는데, 그 이유는 주거용 탄성 요구 사항 때문입니다. 2022년에 남부에서 콘크리트 골조 주택은 전체 주택의 10%를 차지하였습니다. 철제 골조 주택의 약 2/3는 남부에서 완공되었고, 나머지 1/3은 서부에서 완공 되었습니다.