캐나다 British Columbia의 제재목 산업은 미국 대통령 Joe Biden이 최근에 언급한 미국 물자 우선 구매 정책 (Buy American)을 캐나다 수출업체들에 미치는 영향을 좀 더 잘 이해하기 위하여 염려스럽게 문구를 분석하고 있습니다. B.C. 제재목 무역 연합회 (B.C. Lumber Trade Council)는 연장 정부 자금으로 진행되는 사회기반시설 프로젝트에 외국 제재목 사용을 제한하기를 원한다는 Biden이 언급을 우려한다고 언급하였습니다. 미국 대통령 Biden은 미국 의회에서 지난 화요일의 국정 연설 중에 확장된 규칙을 발표하였습니다. 그런 프로젝트에 사용되는 구리, 알루미늄, 제재목, 유리, 석고판, 광섬유 케이블을 포함한 모든 건축 자재는 미국 땅에서 만들어진 것으로 사용하기를 원한다고 백악관은 언급하였습니다.

캐나다 대통령 Linda Coady에 따르면 2021년에 미국은 제재목 전체 수요의 약 70%만 생산 가능하여, 그 부족분은 캐나다 수입으로 크게 채웠습니다. 미국과의 수년간 캐나다 침엽수 제재목에 부과되는 반덤핑 관세에 대한 무역 분쟁의 중심에 캐나다 생산업체들은 장기간 있었습니다. Coady는 Biden의 언급에 대하여 염려스럽고, 캐나다 생산업체에 무엇을 의미하는지를 더 잘 이해하기 위하여 모색하고 있다고 언급하였습니다. 그리고 캐나다의 초점은 캐나다가 지속 가능하게 생산되고, 저탄소 제재목 제품을 제공할 기회를 최대화하는 것을 유지하는 것이고, 미국의 주택 시공업체, 소비자, 건설 노동자가 원하고 필요로 한다는 것을 캐나다는 알고 있다고 언급하였습니다.

러시아 합판의 2022년 수출량은 41% 하락하여 3 million m3이었고, 수출액도 39% 감소하여 $2 billion이었습니다. 러시아 합판의 중요 수출국은 미국과 유럽이었습니다. 하지만 유럽 수출은 2022년에 러시아에 부과된 제재로 인하여 광범위하게 감소하였고, 러시아 합판에 대한 미국 수출 관세는 3%에서 50%로 상승하였습니다. 부가적으로 러시아에서 선두 컨테이너 운반업체의 철수로 인하여 물류가 좀 더 복잡 해졌고, 이는 합판을 포함한 목재 생산물의 공급에 부정적인 충격을 주었습니다.

2022년 러시아 합판의 European Union 수출은 거의 56% 하락하여 603 thousand m3 이었고, 수출액도 2021년과 비교하여 47% 하락하여 in last year $414 million이었습니다. 그래서 2022년 1월에서 11월까지 유럽의 합판 수입에서 러시아는 1위에서 3위로 떨어졌습니다. EU 합판 수입량에서 1위 국가는 중국이 되었는데 2021년보다 2% 감소하여 937 thousand m3이었습니다. 2위는 브라질로서 35% 증가하여 725 thousand m3이었습니다. 러시아 합판의 미국 수출량은 전년 대비 70% 하락하여 161 thousand m3이었고, 수출액은 75% 하락하여 $104 million이었습니다, 결과적으로 미국 시장으로의 합판 수출에서 러시아는 5위에서 7위로 하락하였고, 중국과 칠레 합판의 수입량은 각각 .499 thousand m3, 486 thousand m3 이었습니다. 활엽수 합판의 경우 러시아는 이전과 동일하게 3위를 지켰습니다. 영국도 러시아 합판 생산업체에게 시장을 닫았습니다. 러시아 합판의 영국 수출량은 2022년에 85% 하락하여 18 thousand m3 이었고, 수출액도 85% 하락하여 $12 million을 약간 넘었습니다. 영국 합판에서 러시아는 2021년에 5위이었지만, 2022년에는 10위권 밖으로 밀렸습니다. 중국이 여전히 1위를 차지하면서 영국의 중국 합판 수입량은 5% 감소하여 677 thousand m3이었습니다. 서구 시장으로의 수출이 어려워진 조건에서, 러시아 생산업체들은 아시아 시장 확장으로 초점을 맞추었습니다. 아제르바이잔, 이스라엘, 이집트, 중국, 터키, 우즈베키스탄, 사우디 아라비아로의 러시아 합판 수출량은 2021년과 비교하여 31% 상승하여 2022년에 총 772 thousand m3 이었습니다. 하지만 실질적인 수출량은 단지 134 thousand m3으로 아주 크지는 않았습니다. 터키의 러시아 합판 수입량은 가장 크게 증가하여 전년 대비 4.5배 상승하여 91 thousand m3이었고, 수출액도 5.5배 증가하여 $65 million 이었습니다. 이집트는 2022년에 러시아 합판의 중요 수출국이 되어서, 수출량은 14% 상승하여 344 thousand m3, 수출액도 39% 상승하여 $199 million 이었습니다. 지난해 러시아 합판의 중동 수출은 다양한 방향의 경향을 보여주었습니다. 중국의 러시아 합판 수출량은 46% 상승하여 105 thousand m3, 수출액도 32% 증가하여 $62 million 이었습니다. 한국으로의 수출량은 전년 대비 37% 하락하여 33 thousand m3, 수출액도 32% 감소하여 $32 million 이었습니다. 러시아 합판의 일본 수출량은 99.7% 감소하여 173 m3, 수출액은 77% 하락하여 $234 thousand 이었습니다.

BC 제재목 무역 연합회 (BC Lumber Trade Council)는 미국내 프로젝트에 미국 이외 국가의 제재목 사용 제한을 고심한다는 미국 대통령 바이든의 발표에 대응하였습니다. 캐나다 대통령 Linda Coady는 새로운 표준이 염려스럽고, 그들의 초점이 동일하게 유지될 것 같다고 발표하였습니다. 그리고 캐나다의 초점은 캐나다가 지속 가능하게 생산되고, 저탄소 제재목 제품을 제공할 기회를 최대화하는 것을 유지하는 것이고, 미국의 주택 시공업체, 소비자, 건설 노동자가 원하고 필요로 한다는 것을 알고 있다고 언급하였습니다. Coady는 미국은 캐나다 제재목이 필요하다고 추가 언급하였습니다. 2021년 미국의 제재목 수요는 50 billion board feet이상이었는데, 미국 자국 생산업체는 단지 35 billion board feet 제재목을 공급할 수 있어서, 15 billion board feet 의 부족분이 발생하였습니다. 이런 부족분의 많은 부분을 캐나다 노동자들이 생산한 캐나다 제재목으로 채웠습니다. Coady는 이런 영향력과 다른 기회를 언급하였고, 침엽수 제재목 분쟁에 접근하는 Team Canada에 집중을 유지하는 것이 중요하다고 언급하였습니다. 수십년간 정부가 누구였는지에 상관없이 이문제에 대하여 노선과 국가 전역으로 통일된 목소리를 내었습니다.

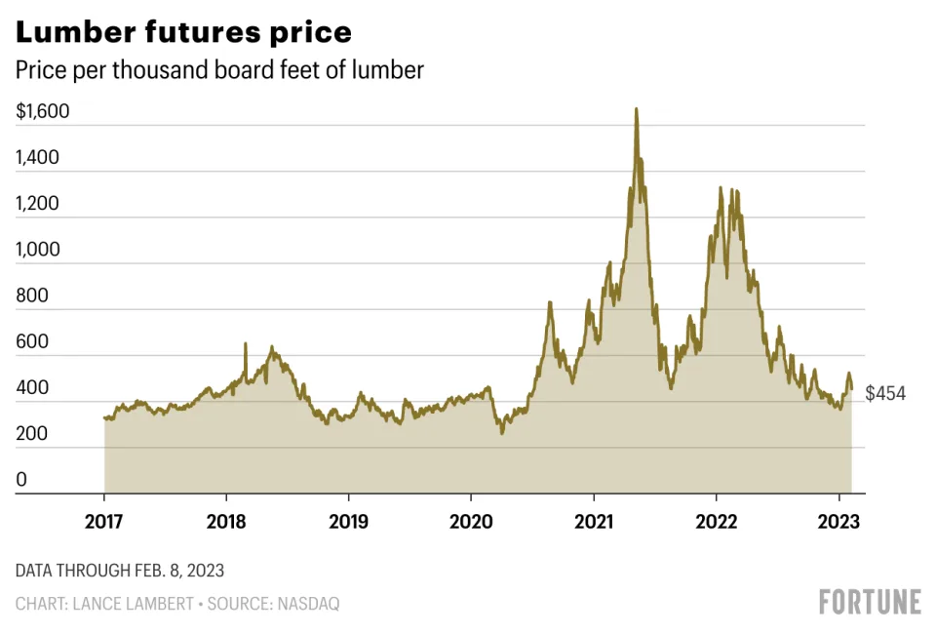

경제의 공급 측면은 팬더믹으로 촉발된 주택 수요를 단순히 지탱할 수 없다는 것을 경제학자는 인지하였습니다. 그러면서 2021년 봄에 제재목 가격은 $1,500/thousand board feet 이상으로 상승하였습니다. 물론 이런 인플레이션 현상이 주택의 범위로 확장되었고, 제재목은 전체적으로 인플레이션 위기에 대한 실질적인 사전 경고 이었다는 것을 나중에 학습하였습니다. 경제학자와 분석가가 다시 한번 제재목에 세심한 주의를 갖는 이유는 예측력 입니다. 2022년 말에 제재목 가격이 $383/thousand board feet로 폭락한 이후에 이번주 수요일에 제재목 선물 가격인 19% 상승하여 $454이었습니다. Fastmarkets의 목재 생산품 경제학자인 Dustin Jalbert는 Fortune에 미국 주택 시장과 제재목 전망을 발표하였습니다.

1. 미국 주택 신축은 더 하락

2023년에 미국 주택 신축은 두 자릿수 하락을 Jalbert는 예상하고 있습니다. 2022년 시작이후에 미국내 새집 판매는 20-30% 하락하였는데, 그 이유는 높아진 주택 융자 이자율로 촉발된 주택 가용성의 하락과 높은 주택 가격 때문입니다. 현재 건설중인 주택의 역사적인 숫자와 함께 식어가는 수요는 어둠의 재고 흐름 창출, 과공급의 악화, 신축 후퇴 유발을 만들게 됩니다. 올해 주택 신축알 하락할 것이라는 것은 광범위하게 전망되지만, 정확하게 얼마인지 다양한 의견이 있습니다. Jalbert은 주택 신축이 13% 하락할 것이라고 예상하였는데, 이는 낙관전인 편입니다. 단독 주택 신축은 조금 더 비관적이어서, 주택 융자 이자율이 6%대에서 유지되면서 2023년에 16% 하락을 예상합니다. 하지만 공동 주택 신축은 2023년에 7% 하락할 것이라고 Jalbert는 예상합니다. 두 전망의 차이는 강한 아파트 수요에 기초하고 있습니다. 하지만 공급망 붕괴, 노동력 부족, 임대 증가, 금융 상태의 어려움이 단독 주택과 공동 주택 신축 하락에 압력을 주고 있습니다.

2. 제재목 수요는 또 하락

2023년 미국 제재목 소비는 4-5% 하락을 Jalbert는 예상하였습니다. 그에 따르면 2022년 제재목 소비는 1.6% 하락하였습니다. 하락의 이유는 2022년 하반기에 새로 거주용 주택 건설 활동이 갑자기 약화되었고, do-it-yourself (DIY)의 제재목 수요에 심각한 조정 때문 입니다. 더 나가 보수와 리모델링 시장의 어느 정도 수요 하락이 발생하였습니다. 하지만 전문적인 리모델링은 전국 주택 가격 하락을 약화시켰습니다. 4-5%의 제재목 소비 하락(2.2 billion board feet)은 2009년(8 billion board feet) 이래 가장 커다란 하락입니다. 이런 예상되는 하락은 파국을 초래할 정도는 아니지만 건축 자재 소비업체, 도매 업체, 공장 운영자들에게는 도전적이 문제 입니다.

3. 2020년이래 제재목의 기록적인 변동성은 종료

2020년 이래 시장을 뒤흔든 제재목 변동성은 수요 하락이 예상되면서 종료되었다고 Jalbert는 주장하였습니다. 빈약한 재고 수준때문에 제재목 가격 상승을 일으키지만, 수요 없이는 가격 상승을 할 수 없습니다. 그래서 2020년 봄 이후 보여준 기록적인 변동성은 현재 백미러안에 있습니다.

4. 곧 일어날 더 많은 British Columbia 제재소의 폐쇄

시장 조건의 약세와 장기적 원자재 활용의 제한 때문에 산업 생산 능력의 상당 부분은 폐쇄를 착수하고 있다고 Jalbert는 예상하였습니다. 약해지는 수요와 낮아진 제재목 가격으로 인하여 잠정적인 감산이 몇차례 진행된 이후에 무기한 혹은 영구 폐쇄는 캐나다 주에 효력을 나타내고 있다고 그는 예상합니다. 약해지는 수요와 제재목 가격 하락은 시장, 특히 2023년 하반기 시장을 조이는 중요 요인입니다. 캐나다 British Columbia 제재소 폐쇄로 인하여 1.5 billion board feet의 제재목 생산이 사라지게 될 것이라고 예상합니다.

5. 인플레이션과 주택 융자 이자율은 2023년에 급격히 하락

인플레이션은 2023년 하반기에 급격하게 하락할 것이고, 연방 준비 위원회(Federal Reserve) 2% 목표에 근접할 것이라고 Jalbert는 전망하였습니다. 그래서 이때문에 Fed는 이자율 상승을 중지할 수 있고, 이로 인하여 주택 융자 이자율은 하락할 것 입니다. 그래서 결과적으로 주택 구입 활동은 재활성화 될 것입니다.

러시아 자국 원목 수출이 한해 동안 제한되면서, 2022년 러시아 원목 수출량은 약 70% 하락하여 3.5-3.8 million m3이었습니다. 러시아 원목 최대 수출국은 중국이 유지하였고, 그 다음은 핀란드와 벨라루스 입니다. 러시아 산림 관리 기관에 따르면, 이런 하락은 예상 가능하였고, 2022년 1월 1이부터 시행된 침엽수 원목과 귀중한 활엽수 원목 수출 제한의 효과가 정당화 되었습니다. 일부 시장 참여자와 운송업체들은 이런 금지가 러시아 자국 목재 가공 산업에 활기를 주는데 매우 효과적이었다고 믿고 있습니다.

러시아 원목 전체 수출에서 중국으로의 수출은 약 59%를 차지하였지만 전년 대비 4% 하락하여 수출량은 2.25 million m3으로 여전히 높습니다.러시아 원목을 수입하는 비 우호 국가들 중에 핀란드가 제일 수입국가인데 러시아 원목 수입량은 789,000 m3 으로 2022년 1사분기에 집중되어 수입되었습니다. 핀란드의 러시아 원목 수입량은 2022년에 84% 하락하였습니다. 벨라루스가 세번째 러시아 원목 수입 국가인데, 다른 국가들과 다르게 2022년 원목 수입량은 18% 상승하여 242,000 m3 이었습니다. 2022년에 유라시아 경제 연합 (Eurasian Economic Union : EEU)으로의 러시아 원목 수출량은 총 477,000 m3으로, 2021년 수출량의 절반 이하 이었습니다. 키르기스스탄이 그 다음으로 2022년 러시아 원목 수입향은 208,110 m3으로 2021년보다 68% 하락하였습니다. 벨라루스를 제외하고, 아랍에미리트 (UAE)의 러시아 원목 수입량은 53% 증가하여 46,000 m3, 한국의 수입량은 106% 상승하여 63,000 m3, 마샬 군도 (Marshall Islands)의 수입량도 76% 증가하여 36,400 m3 이었습니다.

일반적으로 러시아가 시행하는 원목 수출 조정 수단은 자국내 목재 가공 산업 개발에 긍정적인 작용을 합니다. 러시아 정부는 목재 가곡 산업이 2023년에도 성장 경향이 유지되기를 희망하지만, EU 통상 금지령과 자국 수요 감소로 인하여 시장 참여자들은 향후 몇 년 동안 강력한 성장을 예상하지 못하였습니다.

2022년 10월부터 상당수의 제재소들이 감산과 잠정적 생산 중단을 시행하였습니다. 겨울동안 수요가 일반적으로 부진하고, 고용인들의 휴가와 더불어 정기적인 점검의 시기이므로, 연중 그맘때에는 정상적인 현상 입니다. 지난 몇 개월동안 제재목 제조량의 일상적인 감산보다 조금 더 많은 수준의 감산이 진행되었습니다. 2022년 연말에 추가적 가격 하락에 대응하기 위하여 의도적으로 사전 대책을 강구한 것 입니다.

Western Canadian 생산업체들의 더 많은 감산과 작업 중단 발표로 Western S-P-F에 대한 수요 파장이 생성되었습니다. 미국 구매자들은 이런 소식을 듣고 앞을 다투어 재고 충당에 바쁜 상황이었습니다. 캐나다의 Western S-P-F 제재목 공급업체는 시장이 개선되는 느낌이었다고 묘사하였습니다. 제재소의 오퍼 가격은 강세가 계속되고, 주문 파일은 2주, 3주 범위로 연장되면서 하락 위기가 사라지고 있다는 인식이 증가하고 있습니다. 주요 생산업체의 감산이 계속되면서 시간이 지나가면서 공장 판매 목록은 얄팍해 졌습니다. 캐나다 British Columbia와 Alberta의 Western S-P-F studs 생산업체는 견실한 시장을 보고하였습니다. 대형 생산업체들의 감산 발표에 따른 급증하는 수요가 제한된 공급을 능가하였습니다. 즉각적인 오퍼가 빠르게 줄어들면서, 주문 파일은 2월 중순 혹은 말로 연장되었습니다.

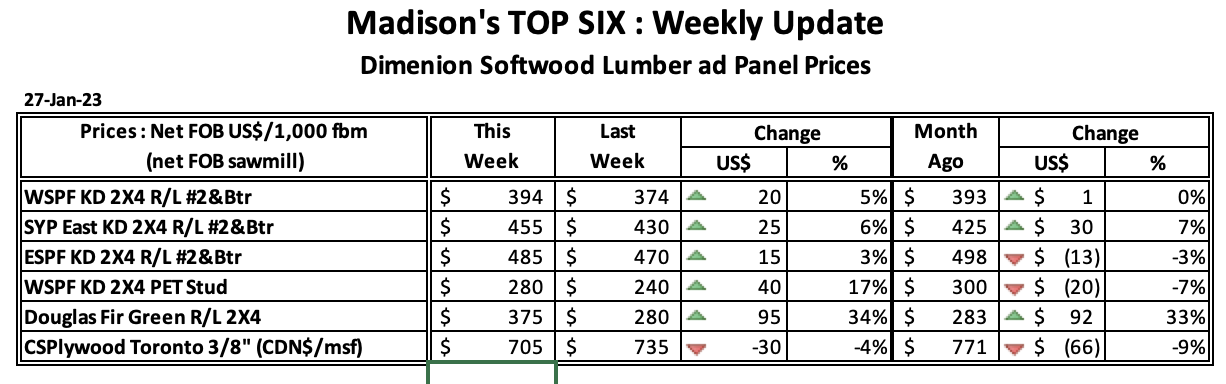

2023년 1월 27일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$394 mfbm으로 전주 가격인 US$374 mfbm보다 $20, 5% 상승하였고, 전월 가격인 $393과 비교하면 $1, 0% 높았습니다. 전년 같은 시기의 가격인 US$1,220 mfbm와 비교하면 $826, 68% 하락하였고, 2년전 같은 시기의 가격인 $894와 비교하면 $500, 56% 하락하였습니다.

러시아에 제재가 도입되면서, 서구 시장은 러시아 제재목 생산업체에 접근하기 어려워졌습니다. 러시아 제재목 수출업체들은 유럽 시장에서 아시아 시장으로의 수출 방향 선회를 할 수 없었습니다. 그러면서 2022년 러시아 제재목 수출량은 25% 감소하여 22 million m3 이었고, 수출액도 18% 하락하여 $5 billion이었습니다. 이 수출량에는 카자흐스탄, 키르기스스탄, 벨라루스, 아르메니아로의 수출량은 포함되어 있지 않은데, 이들 국가로의 수출량은 2021년에 약1 million m3 이었습니다. 2022년에 중국, 우즈베키스탄, 이집트, 일본, 아제르바이잔, 에스토니아, 타지키스탄, 한국, 핀란드, 독일은 러시아 제재목 구입이 감소하였는데, 이들 모든 국가들의 러시아 제재목 총 수입량은 20 million m3이상 이었습니다. 중국의 러시아 제재목 수입량은 2022년에 10% 하락하여 14 million m3이었지만, 수입액은 11% 증가하여 $3 billion이 넘었습니다. 러시아 수출업체들은 일본과 한국을 포함한 동아시아 시장으로의 제재목 수출을 증가시킬 수 없었습니다. 일본으로의 수출량은 30% 하락하여 686 thousand m3 이었고, 수출액도 28% 감소하여 $300 million이었습니다. 한국으로의 수출량과 수출액도 각각 27% 하락하여 386 thousand m3, $108 million이었습니다. 러시아 제재목의 유럽 수출은 2022년 7월 10일까지만 진행되었습니다. 즉 2022년 7월 10일부터 라시아 제재목의 유럽 국가 수입은 완전히 금지되었습니다. 그러면서 연말에 모든 중요 유럽 시장에서 러시아 제재목 수출은 커다란 하락을 보여주었습니다. 그래서 에스토니아로의 수출량은 51% 하락하여 509 thousand m3이었고, 수출액도 54% 감소하여 거의 $145 million이었습니다. 러시아 제재목의 핀란드 수출도 51% 하락하여 281 thousand m3이었고, 수출액도 53% 하락하여 $71 million이었습니다. 독일 수출량도 64% 감소하여 280,000 m3, 수출액도 60% 감소하여 $110 million이었습니다. 아제르바이잔의 러시아 제재목 수입량은 36% 하락하여 659 thousand m3이었고, 수출액도 8% 하락하여 $113 million이었습니다. 2021년에 우즈베키스탄은 중앙 아시아에서 가장 큰 러시아 제재목 소비국이었습니다. 2022년 우즈베키스탄의 러시아 제재목 수입량은 5% 하락하여 2 million m3이상이었지만, 수입액은 33% 증가하여 $422 million이었습니다. 타지키스탄의 라시아 제재목 수입량은 2% 하락하여 485 thousand m3이었지만, 수출액은 49% 상승하여 $93 million이었습니다. 하지만 러시아 제재목 터키 수출량은 2022년에 45% 상승하여 120 thousand m3이었고, 수출액도 51% 상승하여 $29 million이었습니다.

베트남은 2022년 1월에서 11월까지 합판 수출액이 US $1.1 billion을 기록하여 전세계에서 5위 합판 수출 국가 이었다고 국제 무역 센터 (International Trade Center : ITC)는 발표하였습니다. 재검토기간동안 중국은 1위 합판 수출국으로 등극하여 수출액이 US $5.89 billion이었고, 2위는 인도네시아로 US $2.51 billion, 3위는 러시아로 US $1.9 billion, 4위는 브라질로 US $1.2 billion이었습니다. 베트남은 2018년이래로 5위를 유지하면서 2018년 합판 수출액은 US $774 million에서 2021년 US $1.2 billion, 2022년 US $1.1 billion을 기록하였습니다. 베트남은 전세계에서 큰 시장 점유율을 가지고 있는데, 전체 수출의 40%는 미국으로, 24%는 한국으로 수출하고 있습니다. 지난 9월 미국 상무부는 베트남에서 수입된느 활엽수와 합판의 반덤핑과 상계관세 탈세 조사에 대한 최종 결론 발표 마감일을 연장한다고 발표하였습니다. 중국 자재를 사용한 베트남 합판은 중국에 적용되는 반덤핑과 상계관세 의무가 동일하게 적용됩니다. 만약에 자재가 베트남 혹은 다른 국가에서 생산되었다면, 어떤 의무도 면제될 것 입니다. 친환경, 내구성, 경량 품질으로 전환하는 세계 소비자들의 경향에 따라 산업용 합판은 현재 기술적 목재 배경의 경향을 계속할 것 입니다. 현재의 도전은 베트남은 장기적 원자재 부족과 수입에 의존하지 않고 지속 가능한 목재 원자재 개발에 대한 계획이 필요합니다.

Stimson Lumber Company는 미국 서부의 Oregon주의 Clatskanie와 Forest Grove의 운영 생산량을 적극적으로 감소하고 있습니다. 즉 활용가능한 노동력, 원목, 제재목 생산량을 좀 더 좋게 조정하여 운영합니다. 이를 통하여 좀 더 안정적인 노동력, 적절한 원목 투입, 시장에서 경쟁력이 있게 하는 세밀한 생산 라인의 결과를 가져다 줄 것이라고 Stimson Lumber는 믿습니다. 궁극적으로 전체 생산량의 30% 감산이 즉각적으로 이루어집니다. Stimson Lumber Company는 물류 흐름 문제, 노동력 제한, 일정 관리 문제, 원자재 부족과 노동력, 원자재, 포장, 연료, 에너지와 같은 다수 분야에서의 비용 상승 문제를 해결하려고 합니다. 현재와 미래의 건강하고, 안전하고, 효과적인 생산 환경을 유지하는데 이런 요인들은 심하게 압박을 합니다.

Fed가 주택 시장을 압박하기 시작할 때까지, 제재목 가격은 역사적인 움직임을 보여주었습니다. 가격은 기록적인 최고 수준까지 상승하고, 주택 건설이 급증하면서 기록을 갈아치웠습니다. 기록적인 제재목 가격으로 제재소들 이익도 기록적으로 상승하였고, 새로운 제재소 투자 광풍이었습니다. 지난 몇 년 동안 미국 남부만의 생산량이 5 billion board feet (BBF) 증가하여 용량이 20% 증가하였습니다. 주택 신축의 증가와 소위 “COVID 버블”오 제재목 수요는 지붕을 뚫었습니다. 2023년에 이런 상황이 모두 끝날 것 입니다. 주택 수요 부진과 더불어 충분한 제재목 공급으로 제재목 가격은 $350/MBF 범위가 되어, 산업에는 힘든 고통이 될 것 입니다.

2. 원목 입목 가격은 미국 남부에서는 하락, 태평양 북서부 지역에서는 약간 상승하고, pulpwood는 국지적으로 강세 유지

부진한 주택 수요때문에 제재목용 원목의 전국적인 수요는 하락할 것 입니다. 미국 남부 지역은 원목 공급이 여전히 풍부하여 가격은 하락 경향일 것 입니다. 아래의 그래프는 톤당 입목 가격 경향인데, 2022년 시작 지점에 큰 하락을 보여 주고 있습니다. 하지만 가격 하락은 다음달로 예상되고 있습니다.

미국 북서부 지역의 원목 가격은 상승된 상태를 유지할 것 입니다. 중국이 강력한 COVID 폐쇄에서 벗어나면서 원목 수요가 증가할 것 입니다. 이런 상황은 처음에는 캐나다 BC에서 시작되고, 그 다음에 태평양 북서부에서 발생할 것 입니다. 그러면서 낮은 제재목 가격과 비싼 원목 가격사이에서 이미 이윤 압착 상태인 자국내 생산업체들과 경쟁하고 있습니다.

3. 인플레이션 감축법 (IRA)은 재생 투자에 초점

인플레이션 감축법 (Inflation Reduction Act : IRA)의 경과에 따라, 미국 연방 정부는 재생 에너지, 특히 지속 가능한 항공 에너지 (sustainable aviation fuel : SAF)에 쏟아지는 투자를 촉구 시켰습니다. SAF 주변의 에너지는 다수의 대형 후원자를 보유하고 있습니다. 대형 항공사들은 장기간, 수십억 달러 연료 구매 계약 (offtake agreements)의 친환경 투자를 동의함으로써 친환경 자격증을 인수하기 위하여 SAF에 기대하고 있습니다. 바이든의 지속 가능한 항공 연료 목표 (Biden’s Sustainable Aviation Fuel Target)라는 거대한 도전과 전체 EU 복합체는 온실 가스 감소를 위하여 안달이고, 그 것을 위하여 돈을 투자할 준비가 되어 있습니다. 인플레이션 감축법 (IRA)에 제공되는 수익성 좋은 보조금은 중요한 촉매제 입니다. 그래서 궁극적으로 현장 조사, 공학, 프로젝트 계획, 다른 연구에 대한 대규모 투자 외에 다른 것에 올해는 소량만 발생할 것 입니다.

4. Pulp와 종이 산업은 미국의 SAF 시장을 과소 평가

SAF와 관련한 예상은 wood pellet 산업에서는 2007년과 매우 유사합니다. 미국 산림 생산물 산업은 보조금이 기억되고 수익이 좋지만 (IRA와 매우 유사하게) 영국 법령을 일축하였습니다. Wood pellets에 대한 예상된 수요는 놀라울 정도로 높습니다. 마국에서 유럽으로 수출되는 wood pellet량은 50 million tons으로 일부가 초기에 예측하였습니다. 물론 여러분이 알고 있듯이 틀린 예측이었습니다. 단지 12 million tons의 wood pellets이 20개 이상의 대형 생산 시설과 다수의 전용 항구와 물류 거점을 통하여 현재 수출되고 있습니다. SAF에 관련된 현재의 논쟁은 2007년 wood pellets에 대한 논쟁과 동일합니다. 즉, 보조 받고 있고, 너무 비싸고, 화석 연료에 생산되는 항공 연료의 많은 부분을 결코 대체할 수 없다는 논쟁입니다. 궁극적으로는 중요하다면 우리는 알게 될 것 입니다. 역사는 이미 우리에게 다르게 말하고 있습니다.

5. 미국과 유럽 pulp 시장은 불황에 영향을 받지만, 라틴 아메리카는 혜택을 받을 것

유럽의 pulp 산업은 계속적으로 도전에 직면할 것 입니다. 상승하는 에너지 비용, 임박한 불황으로 인한 pulp와 종이의 감소 약화의 결과로 유럽 산업은 올해 어려움을 겪을 것 입니다. 미국 산업은 바로 그 다음에 위치하고 있을 것 입니다. 반대로 라틴 아메리카 생산업체는 미국 달러와 유로 약세와 대형 pulp 공장에 영리한 투자로 인한 비용 하락으로 이득을 계속 얻게 될 것 입니다. 가장 낮은 비용의 생산업체가 거의 항상 이깁니다.

6. 다가오는 산림 탄소 배출권 종말

산림은 탄소 배출권이 끝났다는 것을 현재 인식하고 있습니다. 탄소 배출권에서 일반적으로 멀어지고 있다는 것은 산림 탄소 시장이 손상되고 있다는 것이다. 어떤 종류이든 탄소 배출권은 단지 좀 더 오염시킬 수 있다는 허가증이라는 것을 세상을 알아채고 있습니다. 탄소는 완성된 제품, 특히 제재목과 cross-laminated timber에 좀 더 오래 보관됩니다. 그 양을 측정하는 것은 확실히 간단 좀 더 간단합니다.