Metsä Group의 Metsä Fibre 의 새로운Rauma pine 제재소가 2022년 10월 10일, 월요일부터 작업을 개시하였습니다. Rauma pine 제재소는 Euro 260 million의 가치이고, 핀란드에서 지금까지 가장 큰 제재소 입니다. 프리미엄 제재목에 대한 전세계 수요가 강한 성장을 보여주면서 투자를 결정하게 되었습니다. Rauma 제재소 건설은 2020년 봄에 시작하였고, 연속 생산을 2022년 9월 30일에 장착하였습니다. 새로운 제재서의 연간 생산 능력은 pine 제재목을 750,000 m3 생산하고, 핀란드에서 연간 1.5 million m3의 pine 원목을 조달 합니다. 그리고 2023년 말경에 최대 생산 수준에 가능할 것으로 예측하고 있습니다.

2022년 상반기 전세계 침엽수 제재목 거래는 약 10% 하락하였고, 하락의 원인은 중국, 미국, 독일에서의 수요 감소 때문 입니다. 2022년 3월에서 7월까지 미국과 캐나다에서의 제재목 가격은 약 50% 하락하였지만, 5년 평균에는 아직도 근접합니다. 러시아 산림 생산물에 대한 제재때문에 유럽 제재목 시장은 불확실성이 팽배하였고, 여름 초반부터 제재목 가격이 약세를 보여 주었습니다. 2020년에 2021년까지 중국의 제재목 수입은 44% 하락하였고, 2022년에 중국으로의 제재목 운송량은 지난 10년동안 최저 수준 속도를 기록하고 있습니다. 지난 몇년간 전세계 제재소들은 기록적으로 상승한 제재목 가격과 목재 원자재 비용의 제한적인 증가로 역사적으로 높은 이익을 창출하였는데, 현재 이익 수준은 적어도 지난 25년 동안 최고 수준 입니다.

정상적인 계절적 구매 부진 시기에도 불구하고 9월 중순에 북미 건축용 침엽수 제재목의 일부 기준 가격은 보합세를 유지하였습니다. 주된 이유는 대형 생산업체들이 감소하는 수요에 보조를 맞추어 공급을 유지하기 위하여 감산과 작업 중단을 발표하였기 때문입니다. 제재목 제재소들과 판넬 (합판과oriented strand board) 공장들은 가격 하락 추가를 막기 위하여 생산을 감소하였습니다. 하지만 구매자들은 신경을 쓰지 않고, 즉각적으로 필요한 물량을 바로 공급받기에 충분하다고 확신하고 있습니다. 연말로 다가가면서 제재목 재고를 연말에는 보유하지 않기를 바라고 있습니다. 그러면서 제재소에서 도매상, 소매상은 이맘때에 재고 보유를 증가 시킬 의향이 없습니다.

미국의 Western S-P-F 다수 구매자들은 시장이 최소화 되는 하향 위험을 인지하면서 다시 방관적 위치로 철수 하였습니다. 소매업체들은 거래에 있어서 추가적인 신중을 위하는 것이 명백하였습니다. 캐나다 서부의 대형 생산업체들의 감산 발표가 어느 정도 판매를 증진시켰지만 정적이 그득하였다고 다수가 생각합니다. 제재소들의 주문 파일은 10월 1주 혹은 2주까지 형성되었고, 철도 운송의 지연을 보고 하였습니다.

캐나다 Western S-P-F 시장은 좀 더 균형 상태로 정착되고 있습니다. 제재목 R/L 가격은 대부분 보합세이고, 소수만 지난 주보다 약간 올랐습니다. 구매자들은 신중한 자세를 유지하고 있고, 생산업체의 경우2×4 & 2×6는 여유가 있지만, 2×8와 그 이상의 광폭은 비교적 제한적이지만 개선되고 있습니다. 최근 시장 여건에 따른 Canfor의 캐나다 British Columbia 공장에서의 최근 감산 발표가 시장에 어떤 영향을 줄지 관심사입니다. 9월 26일부터 시작하여 2주 동안 감산이 진행되고, 이로 인하여 200 million board feet 생산이 감소합니다. 합판 공장은 재고를 빠르게 처리해야 한다는 것을 느끼면서, 합판 가격에 대한 하향 압력이 명백하였습니다. 하지만 카운트 오퍼를 수락하는 데는 여전히 익숙하지 않습니다. 캐나다 OSB는 합판보다 더 많은 양이 미국 시장으로 향하고 있습니다. OSB의 경우 환율의 혜택을 보면서 약 5%의 가격 상승 효과가 있습니다. 캐나다 Western S-P-F 판넬의 경우 소량 트럭 화물로 진행되고 있습니다.

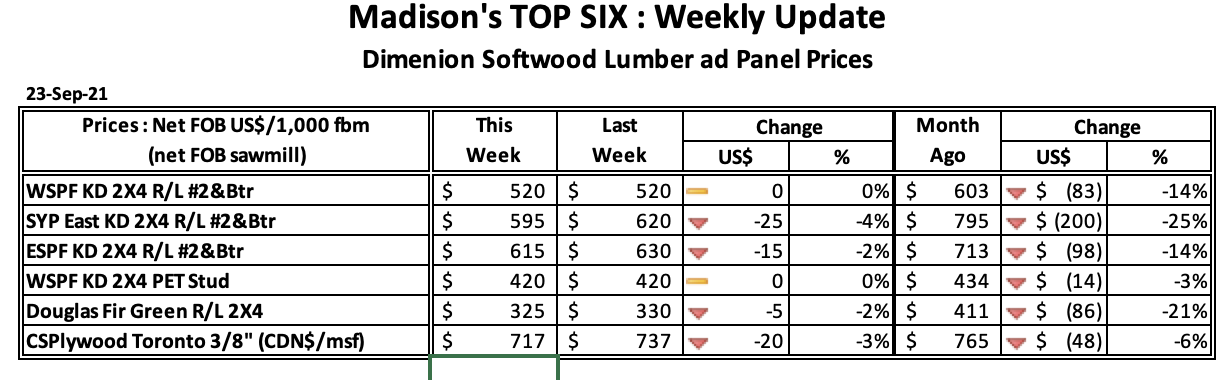

2022년 9월 23일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$520 mfbm로 지난 주 가격인 $554보다 $34, 0.6% 하락하였고, 전월 가격인 $603보다 $83, 14% 하락하였습니다. 전년 가격인 $510보다는 $10, 2.0% 높지만, 2년전 가격인 $960보다는 $440, 46% 낮습니다.

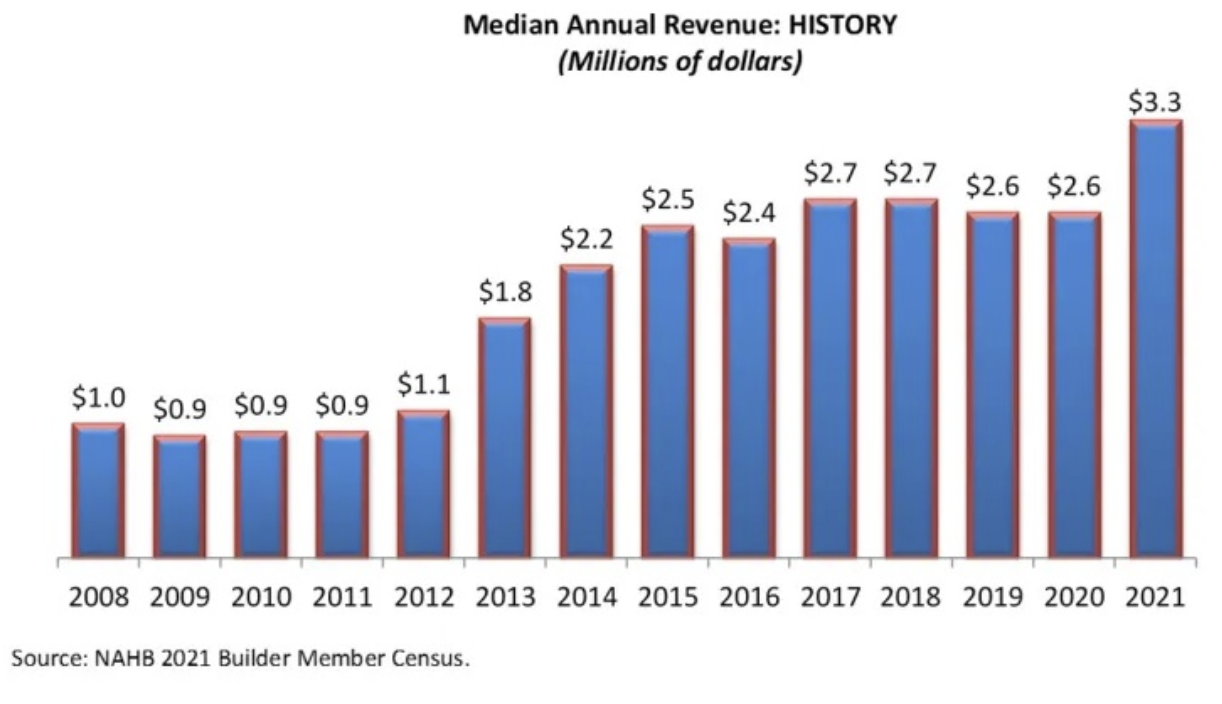

최근의 회원들의 조사에 따르면, 전형적인 NAHB (National Association of Home Builders, USA) 시공업체 사업은 2022년과 2021년사이에 급격하게 성장하였습니다. 2021년 NAHB 조사에 따르면 census shows that the median gross revenue of an NAHB 시공 업체들의 총수입 중간 값은 2021년에 $3.3 million으로 전년 대비 29.6% 상승하였습니다. NAHB는 2008년 산업 전반의 불황시기의 회원 조사를 복기하였는데, 그때 시공업체 회원들의 연간 수입의 중간 값은 대략 $1.0 million이었습니다. 2013년부터 연간 수입 중간 값이 상승하기 시작하면서 2017년부터 2020년까지는 $2.6 – $2.7 million으로 정체 상태를 유지하였습니다. 그러다가 2021년에는 사상 최고치로 $3.3 million을 기록하면서 2020년보다 26.9% 성장하였습니다.

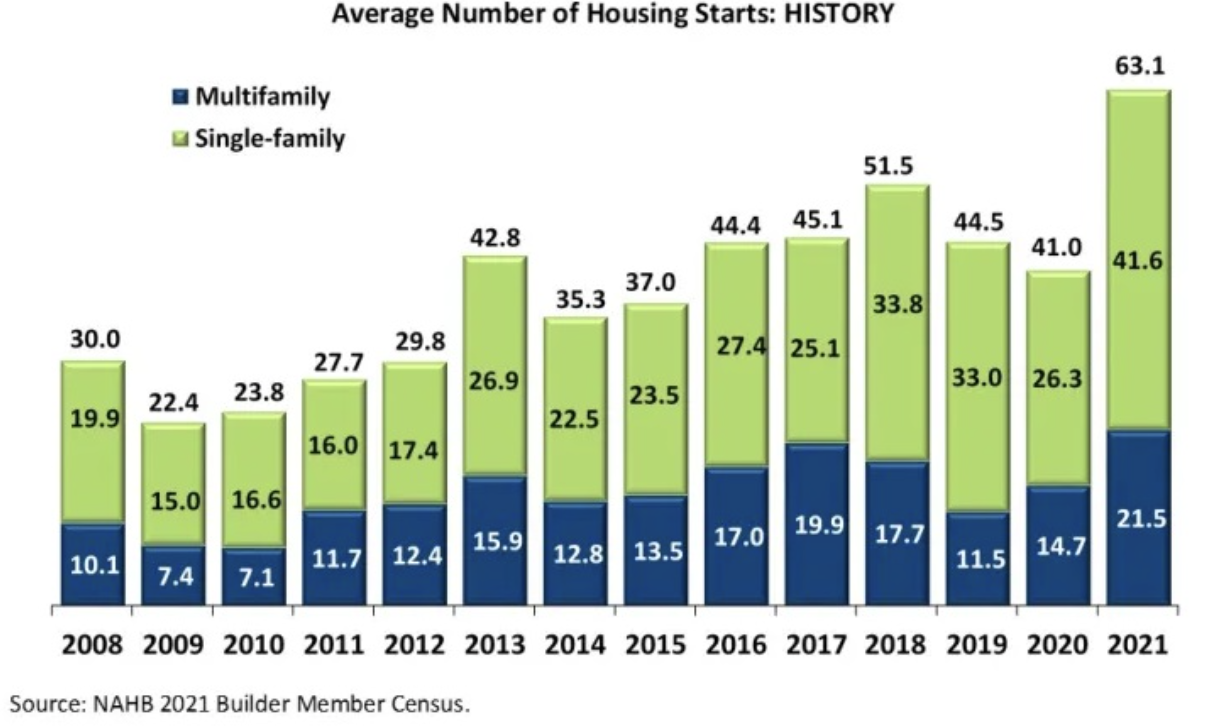

최근에도 총수입 중간 값은 증가하였지만, 대부분의 NAHB 시공업체들은 전통적인 기준에 따르면 상대적으로 소형 기업으로 유지되고 있습니다. 2021 NAHB 조사에 따르면, NAHB 시공 업체 회원들의 14%는 $500,000미만이고, 13%는 $500,000에서 $999,999 사이, 38%는 $1.0 million에서 $4.9 million사이, 15%는 $5.0 million에서 $9.9 million사이, 6%는 $10.0 million에서 $14.9 million사이, 13%는 $15.0 million 이상 이었습니다. 중소기업청 (Small Business Administration)의 규모 기준에 따르면 대부분의 시공 업체들은 소형 기업으로 분류가 됩니다. 참고적으로 연간 수입 평균이 $39.5 million이하이면 소형 기업으로 분류가 됩니다. NAHB 조사는 한해 동안 주택 신축 수도 질문하였습니다. NAHB 시공업체들의 2021년 신축 수는 평균적으로 63.1 (41.6 단독 주택 + 21.5 공동 주택) 이었습니다. 주택 신축의 중간 값은 6 이었습니다. 신축 데이터는 초 대형 시공업체들이 작은 비율로 포함되기 때문에 신축 평균수는 중간 값보다는 훨씬 높지만, 여러 가지 목적에서 주택 신축 중간 값 6이 전형적인 시공업체를 좀 더 대표 합니다. 2021년 주택 신축 중간 값 6은 2020년의 5보다 20% 상승한 것 입니다. 주택 신축 평균 값은 비교적 적은 수이지만 대형 시공업체들이 보고하는 결과에 중간 값보다 좀 더 민감하고, 평균은 산업 경향 설명에 좀 더 유용합니다. 시공 업체당 신축 평균 경향은 일반적으로 장기간 동안 상향 이었습니다.

시공 업체들의 수입이 증가하였다는데 동의 하면서, 2020년에서 2021년까지 주택 신축 평균이 특히 급격하게 상승하였습니다. 2020년 주택 신축 평균이 41.0에서 2021년에 63.1로 53.9% 증가하였습니다. 단독 주택 신축 평균은 2020년 26.3에서 2021년 41.6으로 58.2% 상승하였고, 공동 주택 신축 평균도 14.7에서 21.5로 46.3% 증가하였습니다. 놀랍지도 않게 공동 주택 시공 업체들이 단독 주택 시공 업체들보다 더 많은 주택을 신축하기 시작하였습니다. 단독 주택 신축 중간 값 6과 비교하면, NAHB의 공동 주택 시공 업체들의 2021년에 주택 신축 중간 값은 84 이었습니다.

러시아 원목 수출 중단과 중국의 목재 수요 감소로 인하여 2022년 상반기의 전세계 침엽수 원목 거래는 20% 감소하였습니다. 오세아니아와 북유럽을 제외한 2022년 2사분기 전세계 제재목용 원목 가격은 상승하였고, 이런 상승 경향은 2020년 초반부터 시작되었습니다. 결과적으로 전세계의 20개 지역을 대표하는 전세계 제재목용 원목 가격 지수(Global Sawlog Price Index : GSPI)는 2년도안 34% 상승하였습니다.

Global Wood Fiber Markets

Wood fiber 공급 제한, 낮은 pulp 재고 수준, 시장 pulp가격 상승으로 지난 해 이후 pulplogs와 wood chips 가격 상승을 유도하였습니다. 2022년 2사분기에 전세계 Hardwood Fiber Price Index (HFPI)는 전분기 대비 5.3%, 전년 대비 13% 상승하였습니다. 전세계 Softwood Fiber Price Index (SFPI)는 상대적으로 변동이 적어서 2021년이후 7% 이하로 상승하였습니다.

Global Pulp Markets

모든 주된pulp 등급의 가격은 2022년 2사분기에 최고를 기록하였습니다. Wood fiber 비용의 인상폭보다 pulp 가격 상승폭이 더 커지면서 많은 pulp 회사들은 기록적인 이익을 창출하였습니다. 2022년 상반기동안 전세계 시장pulp 거래는 약간 하락하였는데, 중국, 독일, 이탈리아의 수요가 하락하였기 때문입니다. 다양한 종이 생산물 수요가 강하게 계속되면서 미국만 예외적으로 pulp 수입양이 증가하였습니다.

Global Lumber Markets

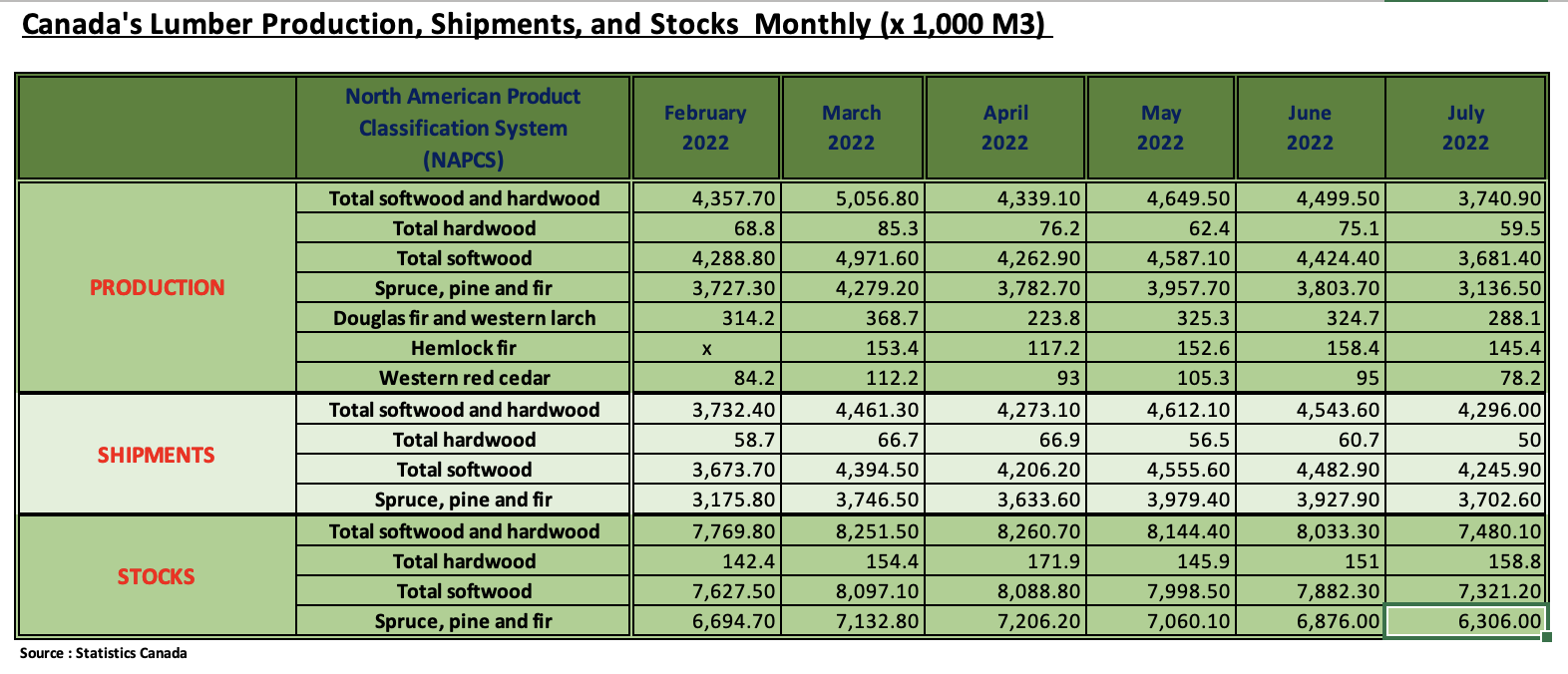

2022년 상반기의 전세계 침엽수 제재목 거래는 약 10% 하락하였습니다. 하락의 큰 이유는 중국, 미국, 독일의 제재목 수요 감소 때문입니다. 2022년 3월에서 7월까지 미국과 캐나다에서의 제재목 가격은 약 50% 하락하였지만 아직도 5년 평균에 근접하고 있습니다. 러시아 산림 생산물의 국제적인 제재로 인하여 유럽 제재목 시장은 더 큰 불확실성이 창출되었습니다. 2020년에서 2021년까지 중국의 제재목 수입은 44% 하락하면서, 2022년에는 지난 10년동안 가장 낮은 수준에 이르는 속도를 보여주고 있습니다. 지난 몇년간 전세계 제재소들은 원자재 가격 상승보다 더 크게 상승한 제재목 가격때문에 역사적으로 높은 이익을 창출하였습니다. 현재 이익 수준은 적어도 25년동안 가장 높은 수준입니다.

Global Biomass Markets

우크라이나에서의 러시아 전쟁은 유럽 pellet 시장을 뒤 흔들었습니다. 전재이전에 벨라루스, 러시아, 우크라이나에서 pellet을 2021년에 약3.5 million tons 수출하였고, 이는 전체의 약 30%를 차지하였습니다. 하지만 2022년 2사분기에는 거의 중단되었습니다. 격동의 유럽 에너지 시장으로 인하여 2022년 2사분기와 3사분기에 wood pellet 가격은 전에 본적이 없는 수준으로 상승하였습니다.

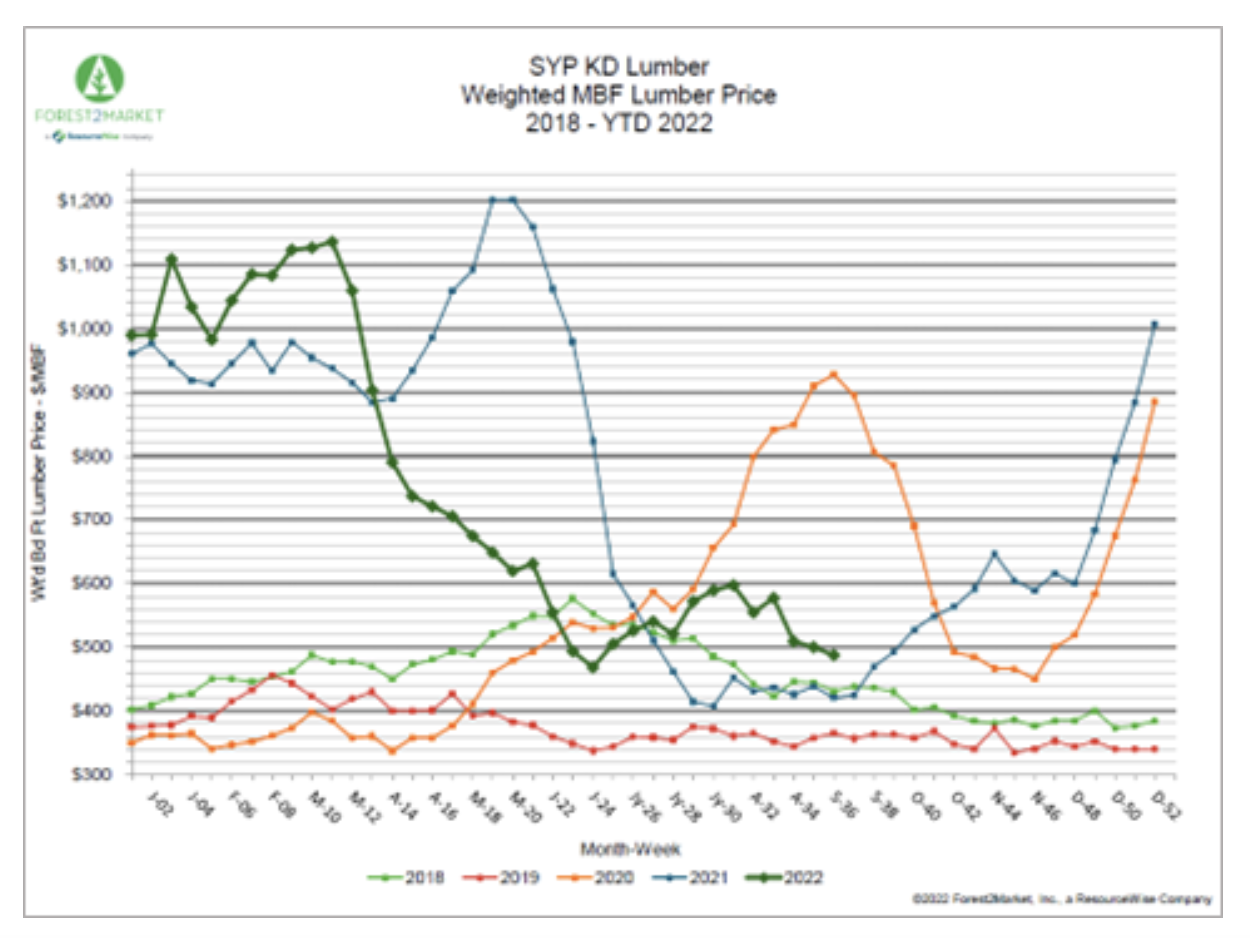

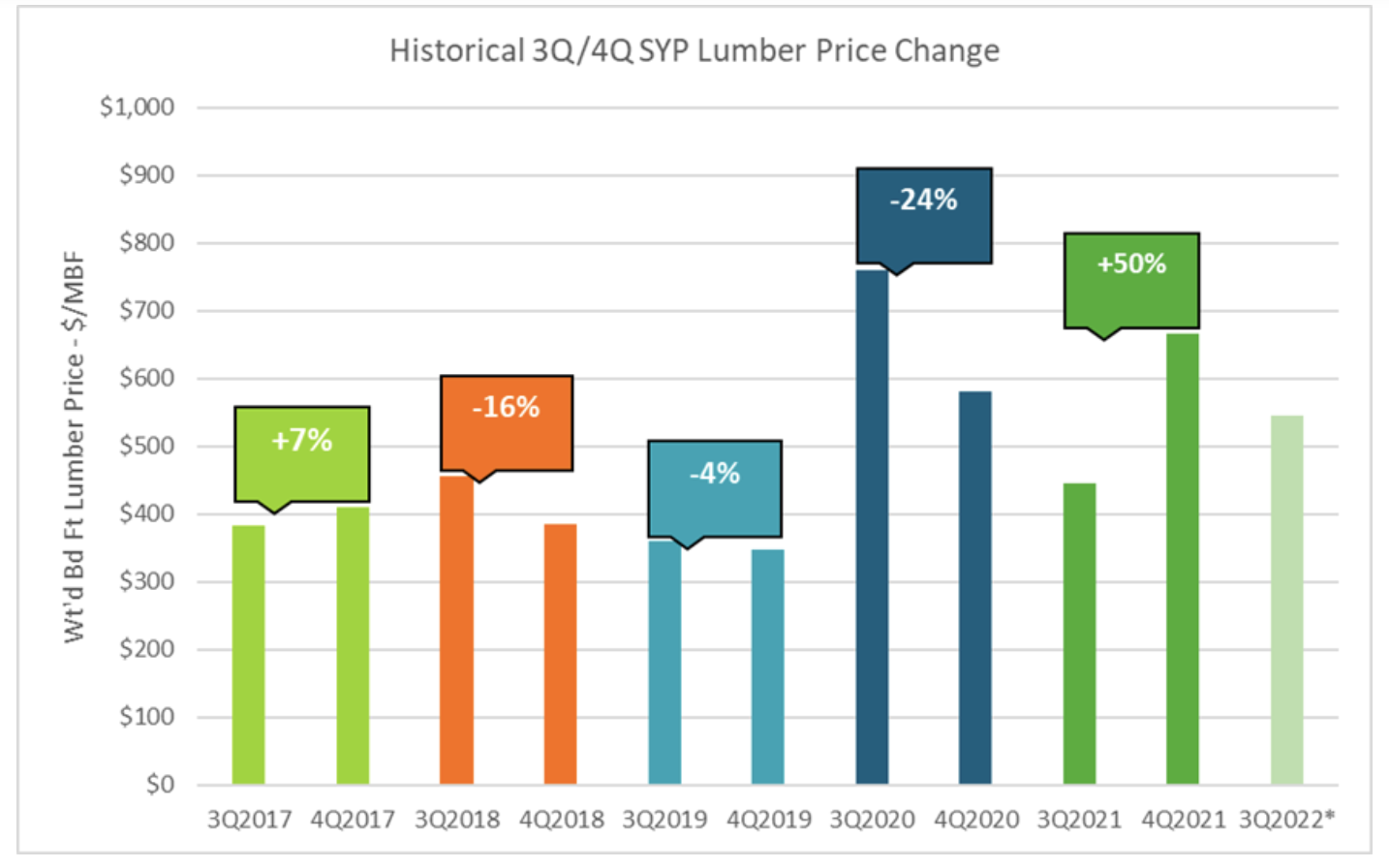

2022년 6월말에 southern yellow pine (SYP) 제재목 가격은 2022년 최고 수준이었던 $1,136/MBF에서 59% 하락하였습니다. 그런 후에 가격은 반등하였지만, 주간 가격 움직임은 $100이내의 범위에서 지난 12주동안 변동하였습니다. 그러면서 극심한 변동을 떠나 지난 2년동안의 기준이 되었습니다. 9월 9일로 마감한 주의 SYP 제재목 가격은 $488/MBF로 전주의 $500/MBF보다 2.4% 하락하였지만, 작년 같은 시기의 가격보다는 14.9% 높았습니다. 아래의 그래프가 보여주는 것처럼, 지난 12주의 가격 움직임은 1사분기와 2사분기와 비교하여 잠잠해지면서, 공급과 수요 관계가 어느 정도 안정을 찾아가고 있다는 것을 의미하고, 새로운 최저 가격대는 +/-$470/MBF 범위 이었습니다.

이런 균형이 얼마나 지속될지를 예측하는 것은 어려운 일입니다. 1사분기에 공급망과 제재목 적재장 재고는 사재기 혹은 패닉 구매에 휩쓸렸고, 최근의 주택 신축은 지난 17개월동안 최저 수준으로 하락하였습니다. 현재는 아무도 목재를 바로 소유하려고 하지 않고, 시장은 이런 상황에서 벗어 날 수 없다고 대부분이 확신합니다. 재고는 빈약하고, 현장의 수요는 좋지만, 대부분의 구매자들은 극도의 보수적인 구매 전략을 유지하고 있습니다.

지난 24개월동안 제재목 시장은 불안정하였습니다. 그 이유는 단순히 시장이 균형을 찾는데 너무 많은 잡음이 있었습니다. 하지만 주택 비용 상승, 치명적인 인플레이션, 이자율 상승은 처음으로 주택을 구입하는 구매자들에게 실질적인 장애물이 되었고, 결과적으로 성장 속도가 늦어지게 되었습니다. 주택 건설 분야의 수요가 변함없거나 하락하고 있고, 공장 재고가 늘어가면서 현재 수요를 좀 더 잘 적절히 대응할 수 있습니다. 이때문에 가격 상승 혹은 하락이 극심하게 변동하지 않고, 어느 정도의 안정성을 보여주게 되었습니다. 하지만 관건은 얼마나 이런 상황이 지속될까 입니다.

지난 5년동안의 3 & 4 사분기의 SYP 제재목 가격 자료를 살펴보면 흥미로운 경향을 발견할 수 있습니다. 2020년과 2021년 3&4 사분기에 주목할 만한 변동성을 보여주었기 때문에, 이때의 자료들과 그전의 자료를 비교하는 것은 중요합니다. 2017년에서 2020년까지 분기별 평균 SYP가격의 %변화는 전형적으로 하락 경향입니다. 단지 2017년만 예외적으로 상승하였습니다. 하지만 2021년에는 급격한 50% 상승이었습니다. 지난 2년동안 3%4사분기 가격 변화는 의견의 분분함이 거의 없게 그 이전과는 다른 모습을 보여 주고 있습니다.

현재 기존 주택 가격은 하락세를 보여주기 시작하였고, 재고 수준은 마침내 회복되기 시작하였습니다.지난 4월과 6월사이에 주택 판매수는 상승하여 1.26 million으로 지난 9월이후 최고 이었습니다. 주택 수요가 식어가고 있지만, 시공 업체들은 밀린 주문과 아직 완공되지 않은 주문 때문에 바쁜 시간을 유지할 것 입니다.

2022년 8월 미국의 전체 주택 신축은 7월과 비교하여 12.2% 증가하여 1.575 million 이었고, 2021년 8월과 비교하면 0.1% 하락하였습니다. 7월 자료가 개정되어 1.446 million units에서 낮아졌습니다. 2022년 1월에서 8월까지 전체 주택 신축은 전년 대비 단지 1.4% 하락하였습니다. 그러는 동안 한해 동안의 시간을 살펴보면 정상적이지지만 건축 허가는 심각하게 하락하여 개정된 7월 자료인 1.685 million보다 10% 하락하여 1.517 million 이었습니다. 그리고 이는 2021년 8월의 건축 허가 자료인 1.772 million보다 14.4% 하락하였습니다. 2022년 1월에서 8월까지 간축 허가는 전년 대비 4% 하락하였습니다. 흥미로운 점은 2022년 7월 건축 허가는 1.572 million으로 8월의 신축과 거의 일치하였다는 것 입니다. 이것이 의미하는 것은 진행되고 있는 건축 활동이 좋은 추진력을 보여주고 있다는 것 입니다. 8월의 건축 허가 하락은 걱정되는 수준은 아닙니다. 그 이유는 한해중에 건축 신축이 감소하는 정상적인 시기이기 때문입니다. 건설 중인 건물은 매우 높아서 1.702 million units이고, 이중에 건설 중인 단독 주택은 812,000 입니다. 이는 역사적으로 최고 이었던 1973년의 1.628 million units보다 높습니다. 이 숫자는 결국 신축 자료가 되고 주택 건설 버팀목으론 도움이 됩니다.

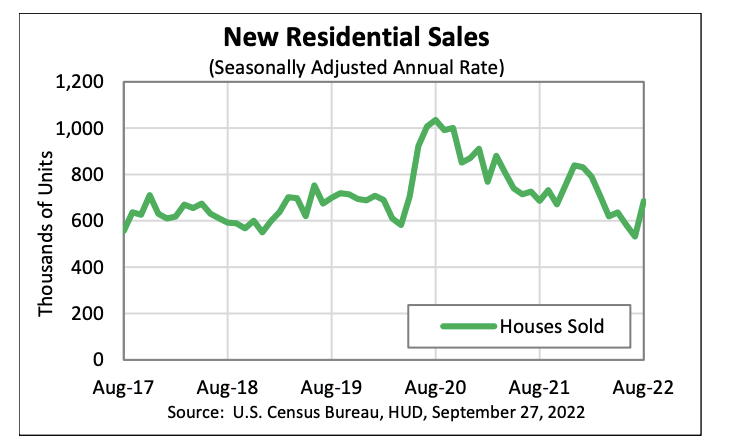

목재를 사용하는 시장과 건축에서 가장 큰 지분을 가지고 있는 단독 주택의 6월 신축은 최근의 하락에서 회복되어 3.4% 상승하여 935,000 units이었습니다. 2022년 8월 단독 주택 허가는 899,000 units으로 7월의 932,000 units보다 3.5% 하락하였습니다. 건축 허가는 일반적으로 시공 2개월전에 제출되어서, 2개월 후의 건축 활동에 대한 지표입니다. 기민한 투자자들은 건설용 침엽수 제재목 가격이 미국 주택 건설과 주택 판매의 좋은 지표로 생각하고 있습니다. 제재목 가격을 살펴보면 2022년 9월 23일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL) 가격은 US$520 mfbm으로 전주와 같은 수준이었고, 한달전의 가격인 $603보다는 $83, 14% 하락하였습니다. 미국 주택 가격 자료를 얻기에 앞서 침엽수 제재목 가격으로 접근할 수 있습니다. 미국 통계청 (U.S. Census Bureau)과 미국 주택 도시 개발부 (US Department of Housing and Urban Development)는 새집 판매와 주택 가격 자료를 9월 27일에 발표하였습니다. 새 단독주택 판매는 전체 부동산 활동의 10%를 차지하고, 주택 시장의 선두 지표 입니다. 최근과는 눈에 띄는 반전을 보여 주면서 8월의 미국 새 단독 주택 판매는 급격하게 증가하였습니다. 8월의 새 단독 주택 판매는 7월의 532,000와 비교하여 28.8% 증가하여 685,000 이었습니다. 그리고 9월의 새 단독 주택 판매 8월과 거의 같은 수준으로 686,000이었습니다.

8월의 판매 속도 기준으로 8월 주택 재고량은 8.1개월이었고, 10.4 개월 재고량의 7월보다 하락하였습니다. 8월말 시장에는461,000 새집이 재고로 남았습니다. 참고적으로 7월에는 459,000 units이었습니다. 주택 전체 재고에서 건설 중인 주택은 66.4%이고, 아직 건설 이전인 것은 23%이었습니다. 그리고 완공된 주택은 잔체 재고의 10.6%인데, 장기 평균인 27%보다는 낮습니다.

2022년 8월의 판매 중간 값은 7월의 US$439,000 보다 0.6% 하락하여 US$436,800 이었고 이는 몇 개월 동안 처음으로 하락하였습니다. 8월 중간 값은 2021년 8월의 US$404,300보다는 7.4% 하락 하였습니다. 낮았습니다. 2021년 내내 미국 주택 가격은 급격하게 상승하였고, 2022년 현재까지 많은 시간을 상승 경향을 보여 주었습니다.