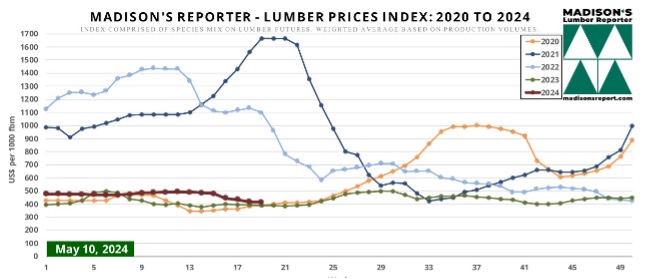

2024년 4월 침엽수 제재목 가격은 의미 심장한 상승을 보여주었습니다. 4월 침엽수 제재목 가격은 2개월 연속으로 상승하여 3월보다 6.2% 상승하였다고 미국 노동 통계청(U.S. Bureau of Labor Statistics)에서 보고하였습니다. 이런 상승은 시장에서의 잠재적인 안정의 주요 지표이지만, 4월 가격은 2023년 4월과 비교하면 4.3% 낮았습니다. 이와는 반대로 활엽수 제재목은 완만한 상승을 보여 주면서 전년대비 1.4% 상승하였습니다. 2024년 4월 활엽수 제재목 가격은 2024년 3월과 비교하여 1.8%로 약간 상승하여, 침엽수에 비하여 덜 변동적 시장이었습니다. 합판 가격도 비슷한 경향을 보여 주면서 2024년 4월 합판 가격은 1.1% 상승하여 건설과 제조 분야 양측의 수요가 꾸준하였습니다.

2024년 4월 최종 수요에 대한 생산자 가격 지수(Producer Price Index)은 계절적으로 조정되어 0.5% 상승하여, 3월의 0.1% 하락에서 반등하였습니다. 이런 상승은 전년대비 2.2% 상승하여 2023년 4월말 이후 가장 큰 상승을 보여 주었습니다. 특히 4월의 거의 ¾의 최종 수요 가격 상승은 최종 수요 서비스에 대한 지수의 0.6% 상승의 원인이 되었고, 제품 최종 수요에 대한 지수는 0.4% 상승하였습니다. 식품, 에너지, 교역 서비스를 제외한 최종 수요에 대한 지수는 3월의 0.2% 상승이후에 4월에 0.4% 상승하였습니다. 4월 마감으로 12개월동안 이 지수는 3.1% 상승하여 2023년 4월 마감의 3.4% 상승이후 사장 큰 상승이었습니다.