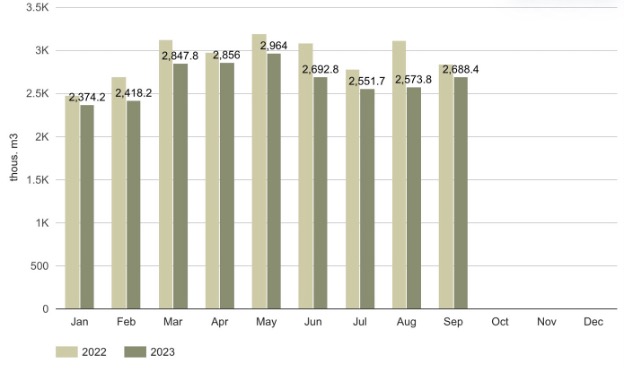

지난주에 판매된 SPF(spruce, pine, fir) 제재목 가격은 US$400/ thousand board feet (mbf)이었고, 이는 8월보다 거의 US$100/ thousand board feet (mbf) 하락하였는데, 큰 이유는 건축 비수기 때문입니다. 하지만 미국 주택 수요 증가를 충족하기 위한 제재목이 생산될 때, 2월에는 제재목 가격이 상승할 것이라고 Madison’s Lumber Reporter의 Keta Kosman이 예상하였습니다. 몇가지 발생할 일이 있는데, 이중에 하나는 인구학적 기준으로 가용 가능한 주택의 장기적 부족이라고 Kosman은 언급하였습니다. 2012년에서 2022년사이에 단독주택 건설과 미국내 주택 취득에는 6.4-million 주택 부족으로 추산되고 있고, 만약에 공동 주택을 포함한다면 2.3 million 주택 부족이 추산됩니다. 70세이상을 위한 주택도 아주 많이 필요해지면서 제재목 판매 증가를 예측할 수 있습니다. 3, 4, 5월에 건설이 시작되면서 미국의 대형 주태 건설업체는 목재를 대량 주문하게 되어 2월에 제재목 가격이 상승하기 시작할 것이라고 Kosman은 예상하였습니다.

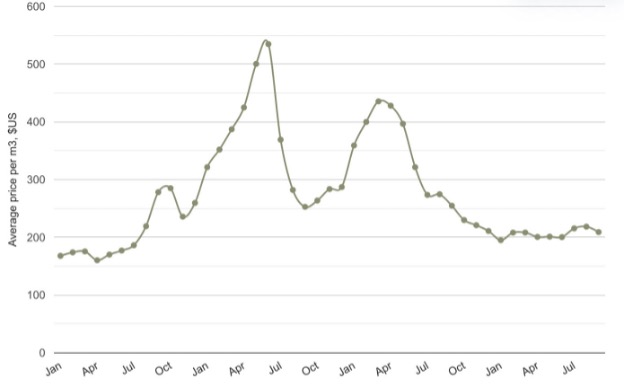

2023년도안 제재목 가격 범위는 US$300/mbf에서 US$450/mbf이었고, 평균은 약 US$390/mbf으로 추산합니다. 제재목 시장 사이클에서 현재는 계절적으로 부진한 시기 입니다. 10월은 정상적으로는 가격이 낮거나 계속 낮아집니다. 하지만 11월 어느 시점에서 1월까지는 약간 가격이 상승합니다. 올해는 이런 정상적인 사이클이 향후 3개월 넘게 지속되면서, 변동성이 적을 것으로 예상하고 있습니다. 현재 북미 제재목 시장은 비교적 균형적 입니다. 수요는 꾸준하고 제재목 생산은 수요에 균형을 맞추려고 시도하고 있습니다. 결과적으로 제재목 가격은 단지 소량으로 반등하였습니다.

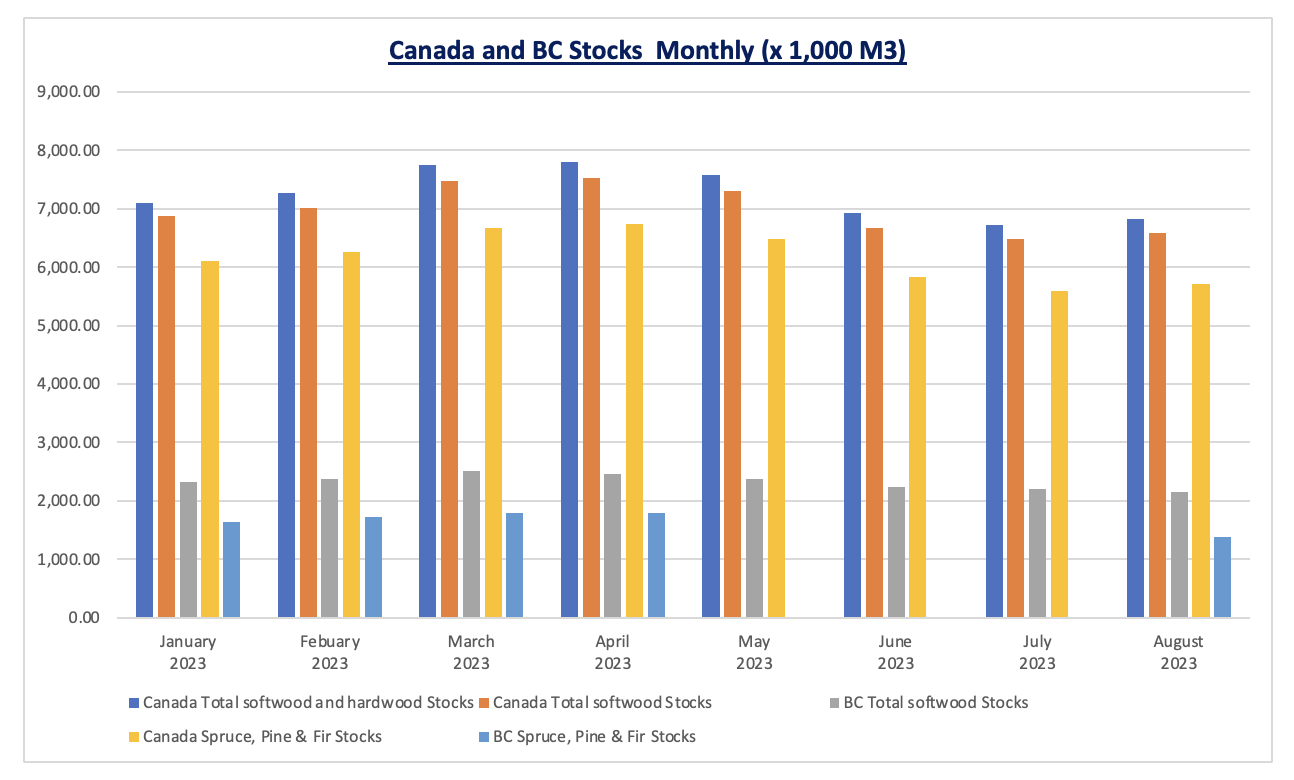

시장의 정상 상태는 지난 3년동안 팬더믹 가격 변동에 따라 갔습니다. 2021년이 최고의 변동성으로, 제재목 가격이 기록적으로 높은 US$1,600/mbf에 이르렀습니다. 이런 가격 변동성은 산업에게는 끔찍한 상황이 되어, 비지니스와 소비자 모두 효과적으로 계획을 할 수가 없었다고 Kosman은 언급하였습니다. 현재 가격은 여전히 낮은 수준인데, 이는 경제가 여전히 부진하기 때문에 이해가 되는 상황입니다. Kosman에 따르면 이런 현재 상황을 뉴 노멀이라고 지칭합니다. 또한 Kosman에 따르면 현재의 제재목 가격에 대한 경향선은 2019년 경향선과 거의 똑같고, 단지 제재소 생산 비용 상승으로 인한 가격이 약간 상승한 것이 차이 입니다. 2023년 예상되는 제재목 가격 평균은 US$390/mbf이고, 이것이 의미 하는 것은 캐나다 B.C. 제재소들이 2023년 전체는 아니지만 손해를 보면서 운영하고 있다는 것을 의미합니다. 참고적으로 캐나다 B.C. 제재소들의 손익 분기점은 US$444 – US$493 per thousand board feet 입니다.

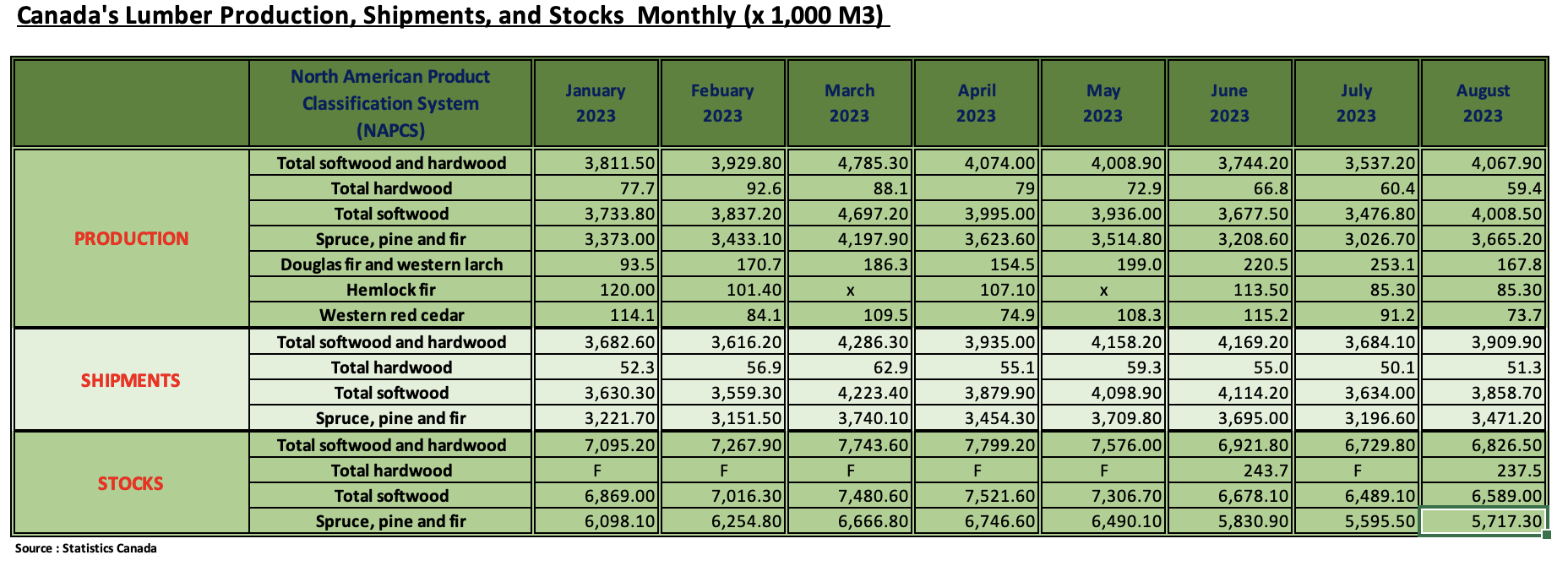

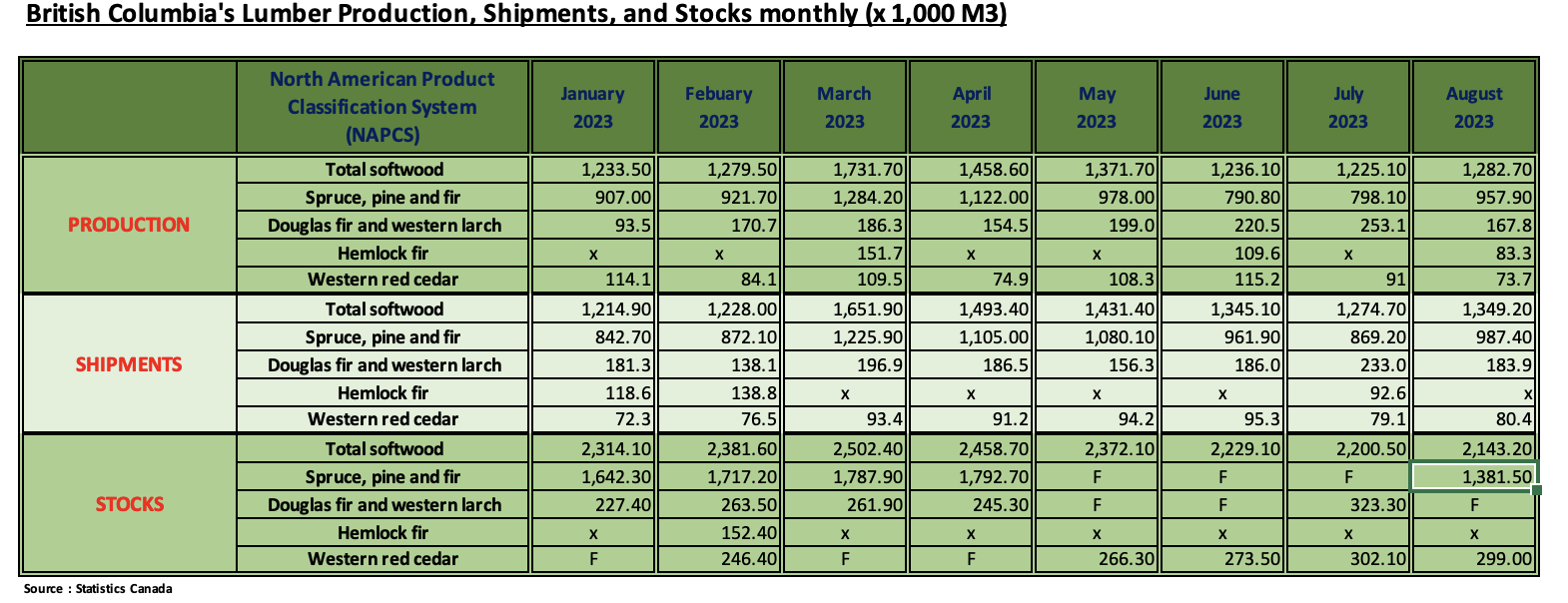

캐나다 B.C.의 경우 Mountain pine beetle 전염병이 축소되고 있지만, B.C. 정부의 다수 산림 정책이 가속화되고, 증가하는 산불 영향으로 원목 공급이 어려워지는 것이 또 다른 도전 상황 입니다. 현재 여전히 운영중인 B.C. 제재소들은 2024년에 가격이 상승하면서 확장하기를 기대하고 있습니다. 대량을 생산하는 제재소의 경우 90% 이상을 가동해야 좀 더 효율적인데, 현재는 겨우 75%를 가동하고 있습니다. 제재소 운영에 있어서 가장 높은 비용은 에너지와 노동력 입니다. 대부분의 제재소들은 가격이 하락할 것이면 생산을 증대하기를 원하지 않습니다. 그래서 기다리면서 상황을 살펴봅니다. 모든 것은 내년 2024년 미국 주택 시장이 어떻게 진행되느냐 에 좌우 됩니다.