미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2022년 10월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

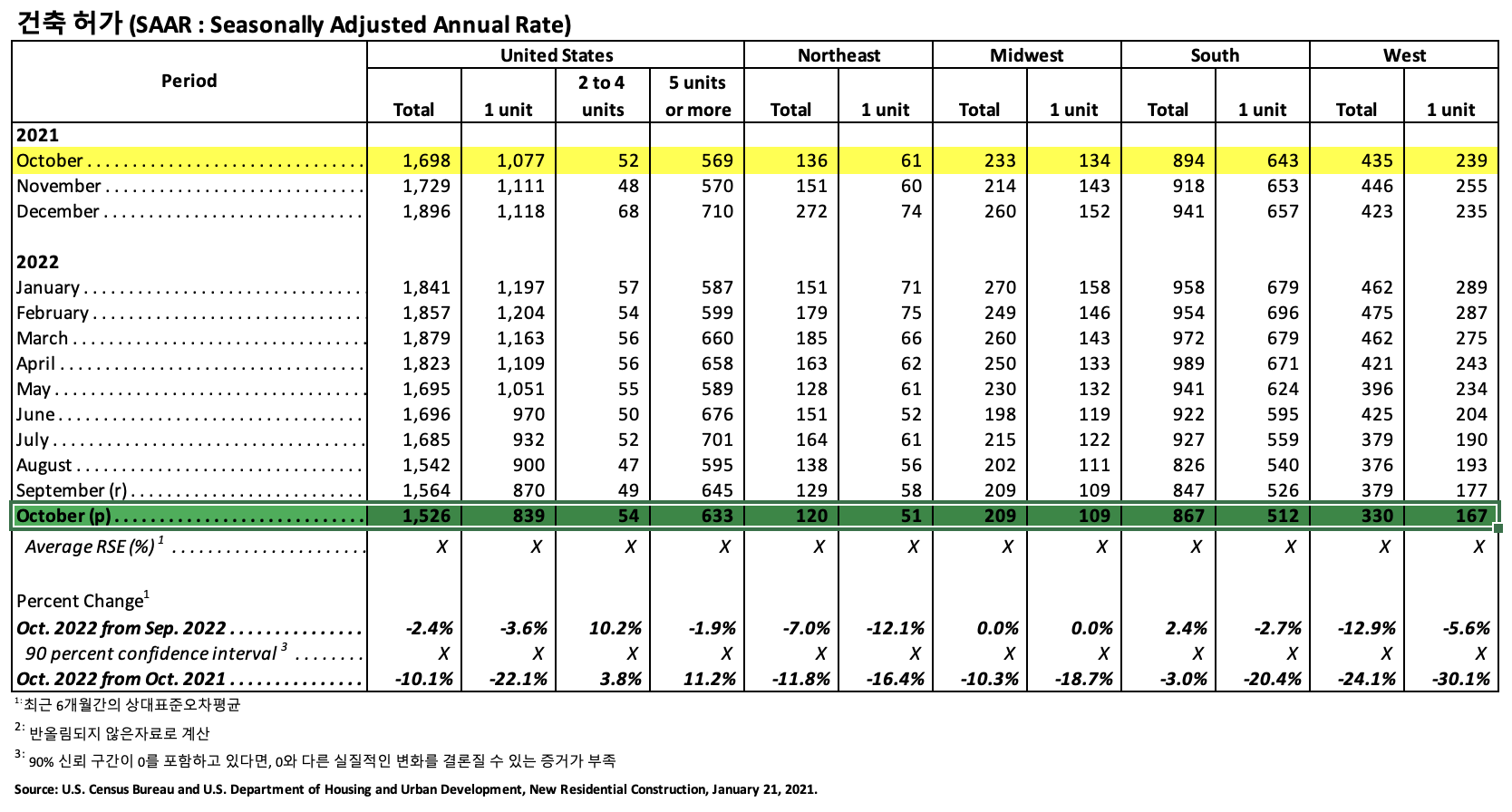

건축허가(Building Permits)

2022년 10월 사유 주택 건축 허가는 1,526,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2022년 9월 (1,564,000) 보다 2.4% 하락하였고, 2021년 10월 (1,698,000)과 비교하여 10.1% 하락하였습니다. 2022년 10월 단독 주택 건축 허가는 839,000 (SAAR)로 2022년 9월 (870,000)과 비교하여 3.6% 하락하였습니다. 5가구 이상의 다중 건물의 10월 허가는 633,000 (SAAR) 이었습니다.

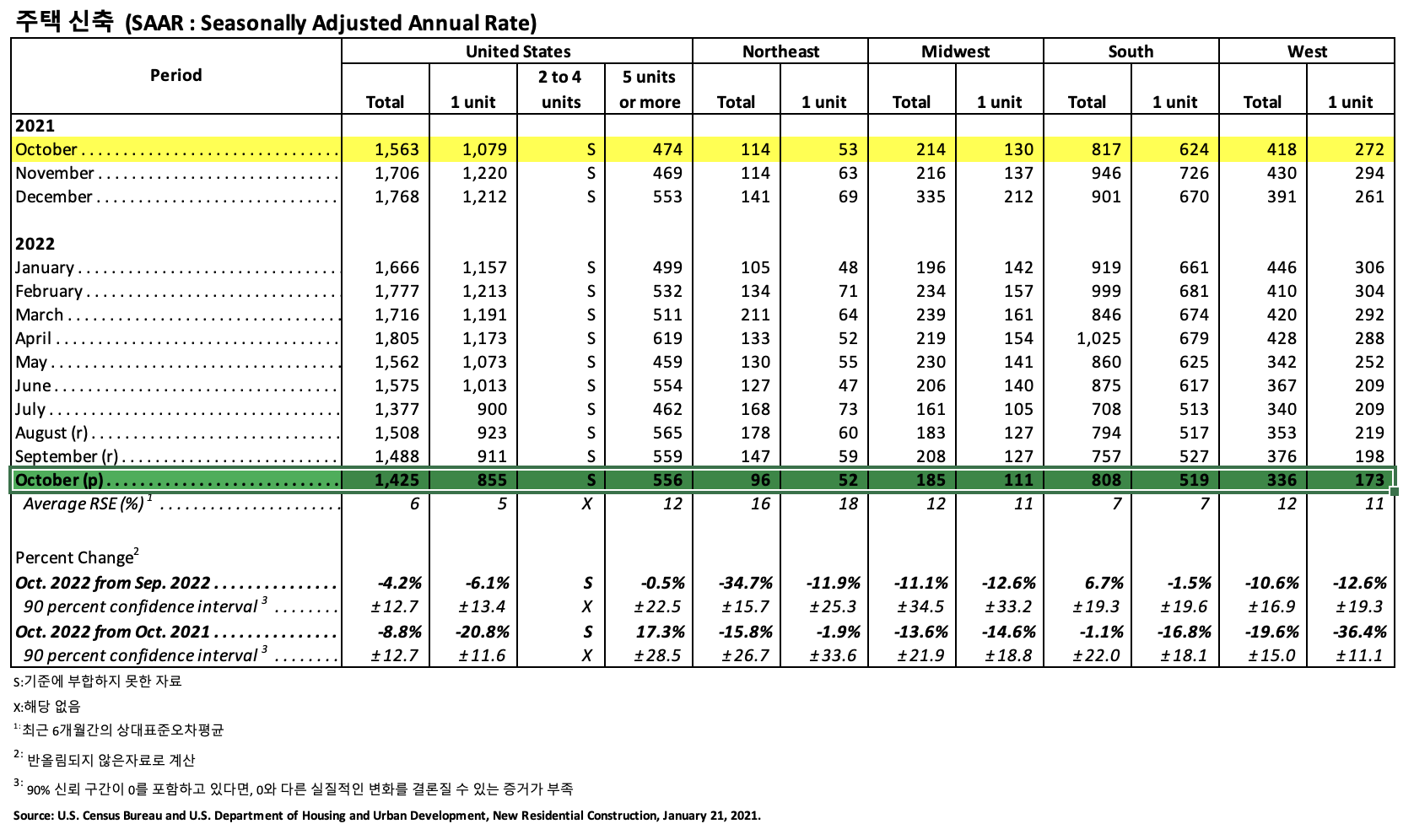

주택신축(Housing Starts)

2022년 10월 사유 주택 신축은 1,425,000 (SAAR)으로, 2022년 9월 (1,488,000) 보다 4.2% (±12.7%) 하락하였고, 2021년 10월 (1,563,000) 보다는 8.8% (±12.7%) 낮았습니다. 10월의 단독 주택 신축은 855,000 (SAAR)으로 9월 (911,000)과 비교하여 6.1% (±13.4%) 하락하였습니다. 5가구 이상의 다중 주택 10월 신축은 556,000 (SAAR) 이었습니다.

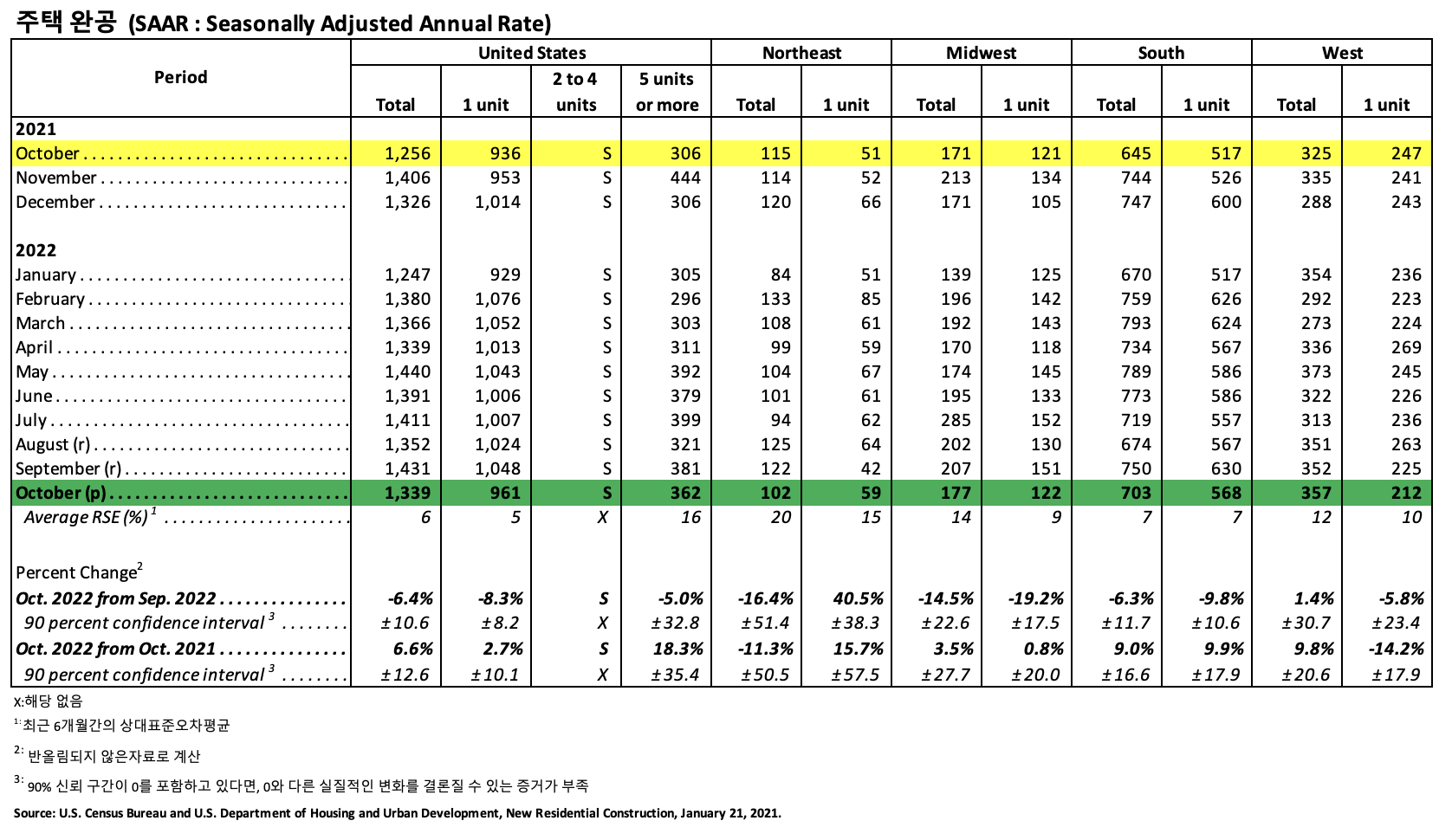

주택완공(Housing Completions)

2022년 10월 사유 주택 완공은 1,339,000 (SAAR)으로 2022년 9월 (1,431,000)과 비교하면 6.4%(±10.6%) 하락하였고, 2021년 10월 (1,256,000) 보다 6.6% (±12.6%) 상승하였습니다. 2022년 10월 단독 주택 완공은 961,000 (SAAR) 으로 2022년 9월 (1,048,000)에 비하여 8.3% (±8.2%) 하락하였습니다. 10월의 5가구 이상의 다중 주택 완공은 362,000 (SAAR) 이었습니다.

2022년 10월 중국으로 수입되는 제재목의 평균 가격은 전월 대비 5% 하락하여 $221/m3이었습니다. 전년 같은 시기의 가격인 $244와 비교하면 9% 하락하였습니다. 10월 중국의 제재목 수입량은 전년 대비 3% 하락하여 1,449.8 thousand m3 이었습니다.

2022년 10월 중국의 침엽수 원목 수입량은 전년 대비 40% 감소하여 2,372.0 thousand m3이었습니다. 10월의 침엽수 원목 수입 평균 가격은 전월 대비 5% 하락하여 $152/m3 이었고, 전년 ($171) 대비 11% 하락하였습니다.

2022년 10월 중국의 합판 수출 평균 가격은 전월 대비 7% 하락하여$503/m3 이었고, 전년 같은 시기의 가격인 $508보다 1.1% 낮았습니다. 10월의 중국 합판 수출량은 전년 대비 24% 하락하여 824.4 thousand m3이었습니다.

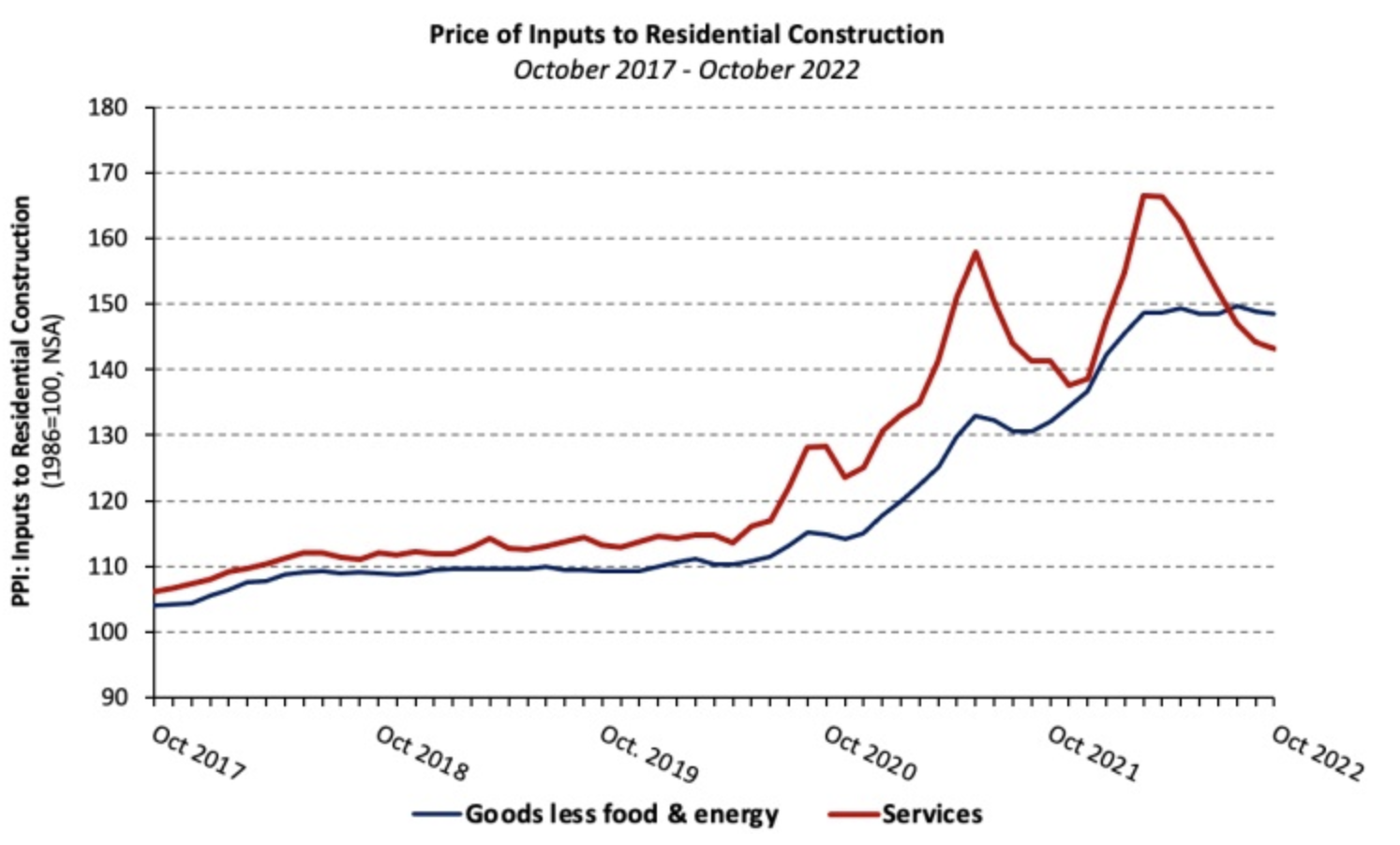

가장 최근의 생산자 가격 지수(Producer Price Index : PPI) 보고서에 따르면 2022년 10월 미국의 건축 자재 가격은 0.2% 하락하였고, 9월에는 0.5% 하락하였습니다. 지수는 2015년이후 처음으로 5개월동안 4개월이 하락하였습니다. 에너지를 포함한 거주 건물 건설에 투입되는 제품들의 PPI는 디젤 연료가 9.5% 그리고 무연 가솔린이 5.7% 상승하면서 0.2% 높아졌다고 National Association of Home Builders (NAHB)는 발표하였습니다.

주거용 건축에 투입되는 서비스의 가격 지수는 10월에 0.7% 하락하면서, 7개월 연속으로 하락하였습니다. 가격은 마지막으로 상승한 2022년 3월이후 총 14% 하락하였지만, 전년 대비 단지 1.4% 상승하였습니다.

침엽수 제재목

10월의 침엽수 제재목 PPI는 1.7% 하락하였고, 8월, 9월에도 각각 5.5%, 3.1% 하락하였습니다. 침엽수 제재목 가격은 작년보다 4.4% 높았지만, 지난 3월이후 41.3% 하락하였습니다. 지수는 팬더믹 이전 수준보다는 3.0% 높았습니다.

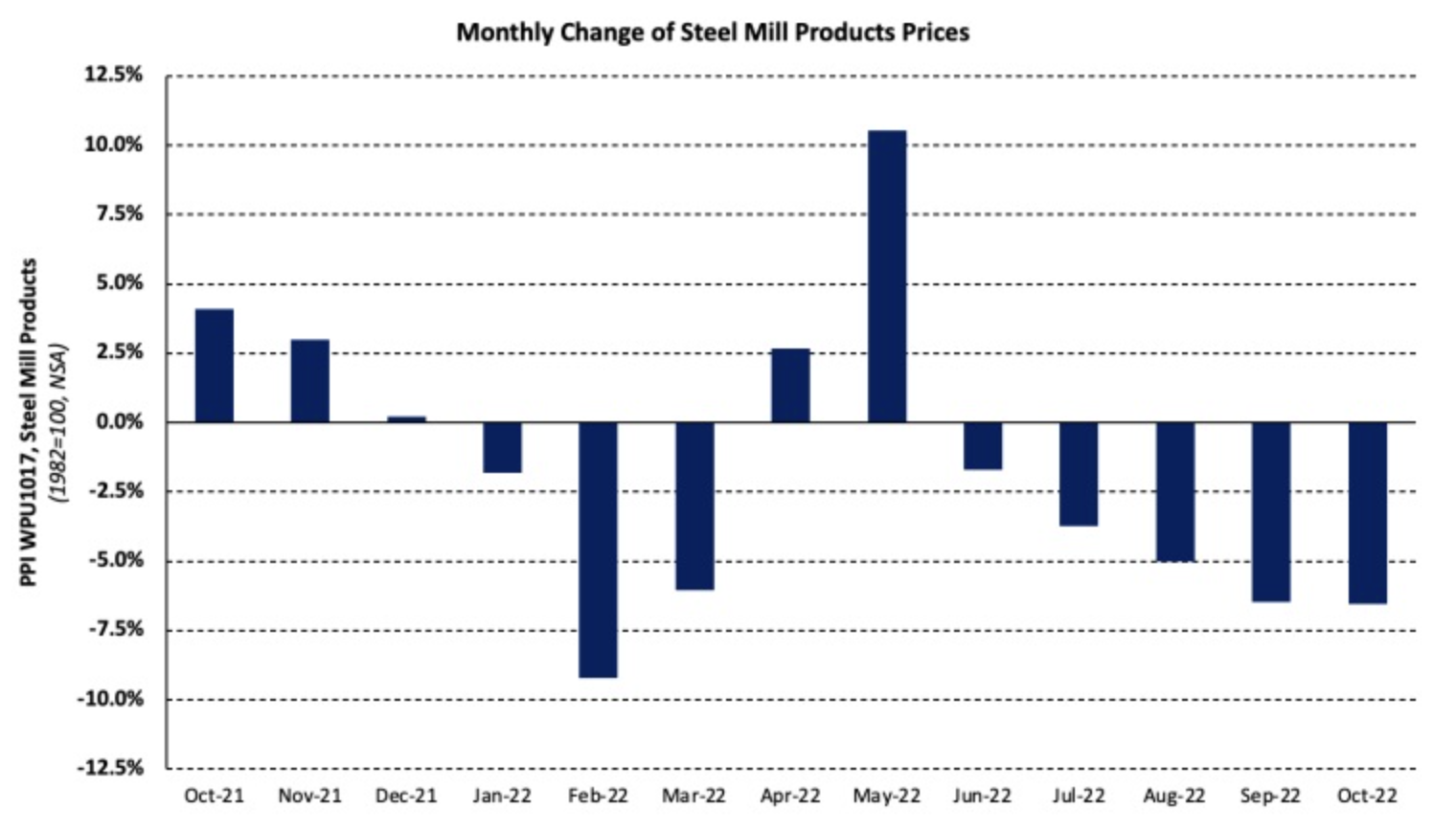

철강 공장 생산품

2022년 10월 철강 공장 생산품 가격은 6.6% 하락하였고, 2022년 5월이후 21.6% 하락하였습니다. 가격 지수는 5개월 연속으로 하락하면서 2021년 5월이후 사장 낮은 수준 입니다.

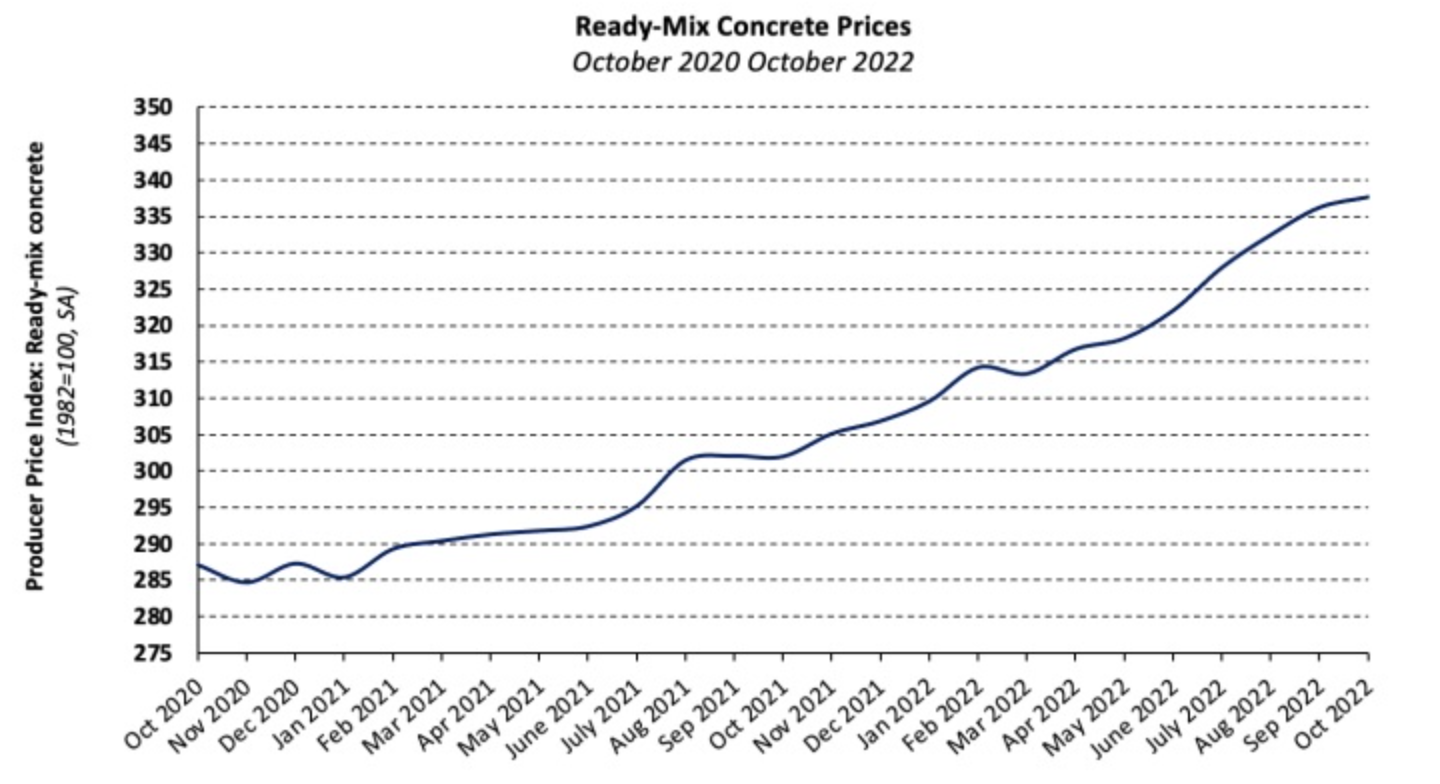

콘크리트 생산품

미리 혼합된 콘크리트 (ready-mix concrete : RMC)의 PPI는 10월에 0.4% 성장하였습니다. 철강 공장 생산품과 유사한 경향을 보여주고 있지만, 증가 속도는 지난 3개월 동안 느려졌습니다. 현재까지 지수 상승은 9.1% 이었고, 지난 34년동안 올해 10월이 연간 대비 상승율이 가장 높았습니다.

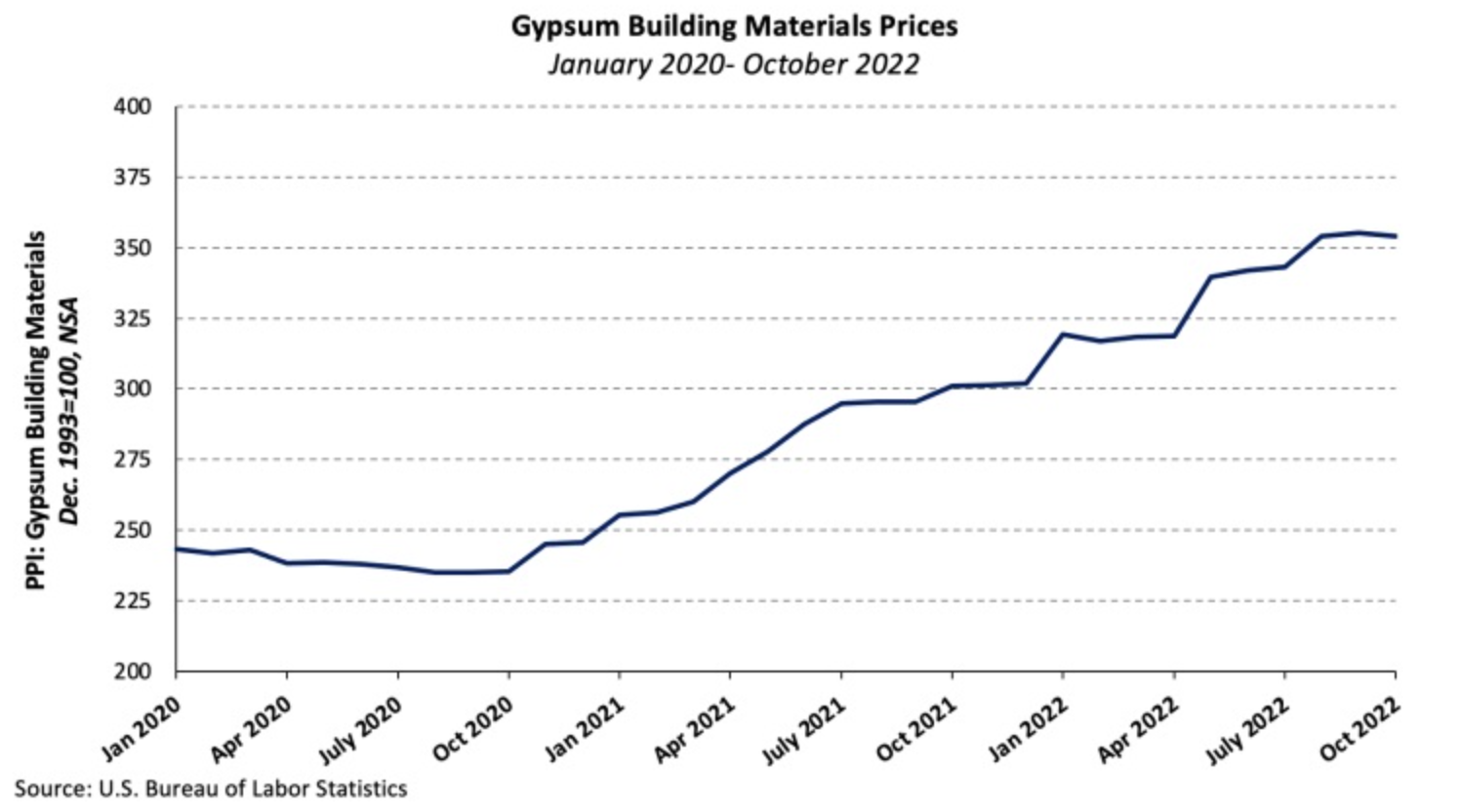

석고 (Gypsum) 건축 자재

석고 건축 자재 PPI는 10월에 0.2% 하락하면서, 지난 2020년 9월이후 단지 2번째의 월간 하락이었습니다. 가격 지수는 2020년 1월 수준보다 45.6% 상승하였습니다.

화물 운송

트럭, 철도, 해양 운송비 가격은 10월에 각각 하락하였습니다. 화물의 트럭 운송 가격은 10월에 1.4% 하락하여, 5개월 연속 하락이었습니다. 철도와 해양 운송비는 각각 0.7%, 1.8% 하락하였습니다. 올해 초부터 현재까지 해양, 철도, 트럭 운송비는 각각 25.2%, 6.5%, 6.0% 상승하였습니다.

캐나다의 Monticello에 제재소를 보유한 Interfor는 2022년 4사분기에 제재목 생산을 감소할 것이라고 발표하였습니다. 감산량은 대략 200 million board feet, 분기 생산량의17%를 감산하는 것 입니다. 감산의 주된 이유는 현재의 경제 조건과 시장 불확실성으로 인한 제재목 수요의 감소 때문입니다. 생산량의 잠정적인 감소는 회사의 작업 지역의 전역으로 범위로 그리고 미국 추수 감사절과 크리스마스 연후 부근의 시간 대로 감산이 진행 될 것 이라고 입니다. 그 기간동안 진행중인 자산과 유지 프로젝트에 박차를 가할 것 입니다. 회사의 제재목 재고는 현재 정상량 한도내를 유지하고 있습니다. 회사의 재고 계획은 2022년 나머지 동안 생산량과 시장 수요 간의 균형 유지하는 것 입니다. 회사는 2023년 1월부터 정상 작업 스케줄 재개할 것이라고 현재 예상하고 있지만, 시장 조건을 철저하게 관찰하여 이에 따라 생산 계획을 조정할 것 입니다.

최근 제재소의 감산 특히 캐나다 British Columbia의 대형 제재목 회사들의 감산과 계속되는 합리적인 판매량때문에 11월 초부터 제재목 가격은 약간 강세를 보였습니다. 구매자들의 현장 재고는 아주 낮은 수준이어서 구매를 위하여 생산업체로 회귀하고 있습니다. 일반적인 계절적 부진 시기이고, 한해의 이맘 때는 역사적으로 제재목 수요가 약화되는 시기 입니다. 그래서 제재소는 겨울과 연말에 제조량을 감소시킬 계획을 시작하였습니다. 구매자들의 즉각적인 필요를 충족시키면서 공급 업체들은 가격을 약간 상승시킬 수 있었습니다.

미국 내의 Western S-P-F 구매자들은 10월 대부분동안 거래에 좀 더 신중하였습니다. 시장에 즉각적으로 뛰어들기보다는 대부분이 방관하고 현재 재고 조사를 하고 2022년 나머지 동안에 필요한 물량을 평가하고 있습니다. 시장에서 활동적인 구매자들은 대부분의 유통망에서 매수를 제한하고, 즉각적인 필요량만 구매를 하고 있습니다. 공동주택, 트랙, 복합 상업 건설에서 애매한 구매자들의 수요 후퇴가 눈에 띄는 상황 입니다. 제재소들의 주문 파일은 11월 중순에서 말로 형성되어 있습니다.

시장의 일반적인 분위기가 11월 이 되면서 배타적이 되면서 Western S-P-F 제재목 공급 업체들은 덜 바쁜 시기를 보냈습니다. 겨울의 다가오는 불안이 큰 요인이고, 기후 변화에 대응하기 위하여 위기를 대비해여 한다는 것이 대화의 중심이 되었습니다. 제재소 오퍼 판매 리스트는 빈약하였고, 점점 더 빈약해지고 있습니다.

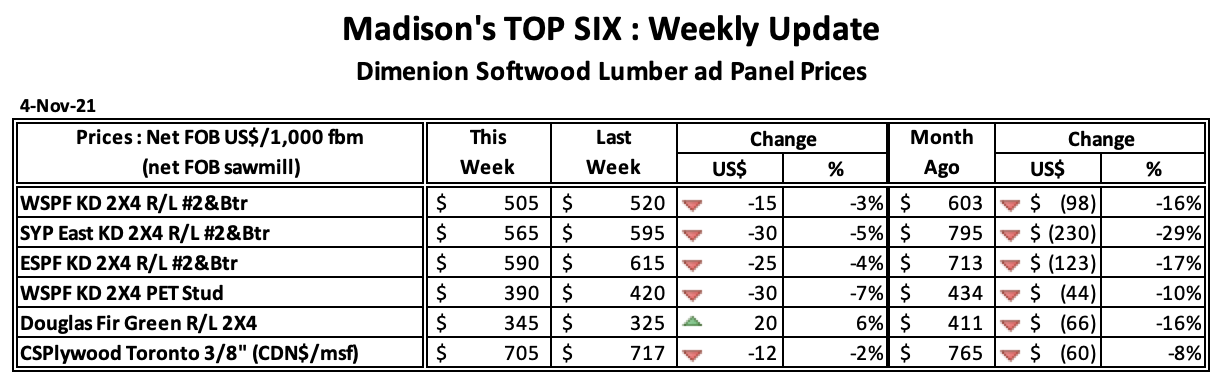

2022년 11월 4일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$490 mfbm으로 지난 주 가격인 $480과 비교하면 $10, 2% 상승하였고, 전월 가격인 $463과 비교하면 $28, 6% 올랐습니다. 1년전 가격인 US$620 mfbm과 비교하면 $130, 21% 하락하였고, 2년전 가격인 $580과 비교하면 $90, 16% 낮았습니다.

시장 상황 계획은 호전되기 전에 악화되고 있습니다. 2020년 말부터 공급망 문제와 다투고 있는데도 불구하고, 건설 산업은 업계 소식통에 따르면 향후 몇 년 동안 자재 가격 상승이 계속 될 것이라고 보고 있습니다. 영국 기반의 전세계 부동산과 사회 시반 시설 자문업체인 Turner & Townsend의 부대표인 Michael Hardman에 따르면 2022년 전년 대비 가격 상승 전망은 9% – 12%를 유지할 것이라고 예측합니다. 동시에 미국내의 인플레이션 상승은 이런 어려움들을 더 심각하게 만듭니다. 2023년을 내다보면 연간 대비 7% 상승이지만, 2024년에는 장기간 평균인 2.7%로 복귀할 것이라고 Hardman은 예상하고 있습니다. 하지만 2024년까지 3년의 인상적인 가격 상승을 보일 것 입니다. 즉, 만약에 혼합 효과와 프로젝트가 실현되면 자재 가격은 2020년보다 대략 25% – 28% 상승할 것 입니다. 스웨덴의 계약 업체인 Skanska의 전략 공급망 이사인 Rob Cantando는 모든 기본 자재가 부정적인 궤도를 가지지는 않는다고 발표하였습니다. 일부는 회복되기 시작하고, 다른 일부는 장기간 동안 회복되지 않고, 향후 1-2년동안 아마도 더 어려움을 겪게 될 것이라고 Cantando는 주장하였습니다.

상승 : 시멘트와 콘크리트

생산 비용 상승으로 인하여 시멘트와 콘크리트 가격은 최근에 계속해서 상승하여 2022년 3사분기에는 전년 대비 약 14% 올랐습니다. 생산과 운송 비용이 현격히 진정되지 않으면서 시멘트와 콘크리트 가격은 현재 최고에 근접하였다고 보고되었습니다. 새로운 공급망 문제가 계속해서 터져 나오는데, 예를 들어 미시시피 강의 바지선은 가뭄으로 수위가 낮아지면서 운영이 중단되어서 시멘트와 다른 무거운 건축 자재 운송에 제한이 발생하였습니다. 시카고와 밀워키 부근의 계약업체들에 따르면 시멘트 운송은 2021년 수준의 60%로 낮아졌습니다. 텍사스의 경우 2021년 3월 겨울 폭풍 우리 때문에 일부 시멘트 제조업체들이 폐쇄되었고, 결과적으로 시멘트 부족이 발생하였습니다. 수요가 공급을 압도하면서 시멘트 가격은 상승하였고, 다른 제조업체들은 공급을 증가시키기 위하여 안간힘을 썼습니다. 대략 43주가 시멘트의 공급 부족을 보고하였습니다. 그러는 동안 필수적인 콘크리트 가격도 전세계적인 공급 부족으로 거의 2배 이상 상승하여 현재 $10/ton 입니다.

약세 : 강철 & 제재목

시멘트와 콘크리트 가격이 상승하였지만 철강과 같은 다른 구조재들은 다른 가격 여정을 보여주고 있습니다. 작년에 일부 극도의 가격 상승을 보여주었는데, 예를 들어 구리 가격은 44% 상승하였습니다. 철과 강철 가격은 약간 하락하여 5% 낮아졌지만 여전히 팬더믹 이전 수준보다는 높은 상황 입니다. 강철 가격은 최고점에서 3사분기에 현격하게 하락하여, 전국적인 가격은 대략 12% 하락하였습니다. 수요 약화가 철강 가격 하락을 좀 더 유도하였습니다. 강철 가격 하락과 유사하게 제재목 가격도 과잉 공급과 주택 시장 부진으로 인하여 현재 COVID 이전 수준으로 하락하였습니다. 제재목, 표준 #2 pine 보드, 합판, 구조재 가격 상승이 팬더믹 중에 급상 하였습니다. 하지만 2022년에는 보합세로 가격이 출발하더니, 최근에는 분기당 평균 9% 하락하였습니다. 금융 긴축 재정속에 전세계 불황이 예측되고 부가적으로 중국의 부동산 분야가 부진해지면서 전세계 수요가 약화 되었습니다. 하지만 중 & 장기적으로 초당적인 기반 시설법 (CHIPS Act & the Inflation Reduction Act)으로 인하여 미국내의 사회 간접 시설에 대한 지출이 고조되면서 수요가 유지될 것 입니다.

보합 : 단열재

지난 몇 년간 가장 인기있게 공급되는 단열재는 전형적으로 지붕에 사용되는 밀폐형 경질 발포체 보드인 polyiso insulation이었습니다. 2021년 겨울 폭풍 우리, 그리고 추가적으로 시멘트에 문제가 발생하여 MDI 공급망이 붕괴되면서 polyiso 단열재로 전환되었습니다. 이런 결과는 2021년 2월부터 시작된 단열 자재의 부족 때문입니다. COVID-19과 운송 문제가 공급에 어려움을 주었습니다. 자국내 COVID-19 제약이 감소하면서 궁극적으로 수요가 상승하였고, 가격도 상승하였습니다. 최근에는 다수 시장에서 공급이 증가하면서 가격이 안정되기 시작하였습니다. 업계 자료에 따르면 섬유 유리 단열재 (fiberglass insulation)와 스프레이폼 단열 (spray foam insulation)의 리드타임 (상품 생산 시작부터 완성까지 걸리는 시간)이 최근에 개선되었습니다. 원자재와 운송 비용 상승으로 인하여 미래 가격이 상승한다고 산업 관계자들이 예측하였습니다. 전체적으로 단열재는 2018년 수준부터 거의 67% 상승하였습니다.

상승 : 석고판

2022년 3사분기동안, 석고판 가격은 7분기 연속으로 상승하였습니다. 2020년 3사분기에 최고 수준을 기록하였고, 2022년 3사분기에는 최고 수준에서 추가적으로 8% 상승하였습니다. 수요와 자재 비용 상승으로 석고판 가격이 상승하였습니다. 생산 비용은 계속해서 상승하고 있지만, 수요의 상승 압력은 진정되고 있습니다. 단열재와 마찬가지로 석고판 공급은 최근에 안정되기 시작하였습니다.

길어지는 리드 타임 : 기계 부품

냉난방 환기 (HVAC) 장비, 전선, 전기 제품과 같은 기계 부품들의 빠른 회복을 기대하기 힘듭니다. 현재 HVAC가 아마도 가장 공급 상황이 어려움 제품 중에 하나이고, 실질적으로 계속 악화될 것이라고 예상되고 있습니다. 일반적인 리드타임보다 길어지고, 다수의 주요 제조업체들은 장비에 사용되는 반도체 (semiconductor) 부족으로 인하여 공급망이 붕괴되었습니다. 그러면서 주문에서 인도까지 4-6개월이 소요되고 있습니다. 공기 조절장치 (air handlers), 옥상 장치와 냉각장치 특히 공기 냉각 장치 (air cooled chillers)등도 같은 문제를 가지고 있습니다. 전세계 시장의 계속되는 변동성으로 인하여 일부 산업 관계자들은 2024년까지 부정적인 경향을 감지하고 있습니다. HVAC 자재들은 공급 제한이 유지되고 있습니다. 배관 파이프, 부속품, 기구, 전선, 도관 같은 상품들의 가격은 개선되고 있습니다. 하지만 복합 자재와 복합 장비는 여전히 어려움을 겪고 있습니다.

제재목, veneer, 합판, particleboard, pulp, 다른 주요한 목재 생산품의 전세계적인 소비는 2050년까지 37% 증가할 것이라고 국제 연합 식량 농업 기구 (Food and Agriculture Organization of the United Nations)는 예상하고 있습니다. U.N. 보고서인 “전세계 산림 분야 2050 전망 : 미래 수요와 지속 가능한 경제를 위한 목재 원천 평가”에 따르면 주요 가공 목재의 전세계 연간 소비량은 정상시와 같은 통상 사업 시나리오에 기초하면 총 3.1 billion m3의 원목량에 상응합니다. 대형 목재와 인위적인 cellulose fibers가 가속화된 속도로 재생 안되는 자재들을 대체한다는 바이오 경제 시나리오에 따르면 소비 증가량이 적어도 8% 이상일 것이라고 보고서는 주장하였습니다. U.N. 보고서에 따르면 나무는 재생 가능하고, 재활용 할 수 있고, 기후 친화적이고, 다용도이기 때문에 재생 안되는 자재들을 대체라는 사용하고 있습니다. 재생 안되는 자재들 때문에 발생하는 기후, 생물 다양성, 환경에 대한 전세계 위협을 대처하기 위하여 나무는 중요한 자재 입니다. 임업 분야는 탄력적이고 지속 가능한 경제를 위해 중요하다고 FAO 임업과의 정책관인 Ewald Rametsteiner는 주장하였습니다. 그에 따르면 임업 분야의 지속 가능성 보장은 혁신, 투자, 그리고 정책 일관성이 요구 될 것입니다. 보고서 개요 :

목재 생산품의 예상되는 소비는 세계 인구의 예상되는 25% 상승보다 더 큽니다. 목재 생산품 전세계 소비는 개발 도상국들의 소득 상승의 결과로 종이, 포장, 의복, 가구 등의 소비재에 대한 따라 잡기 효과와 건설 분야 활동 증가의 결과로 상승할 것 입니다.

기존 산림의 지속 가능한 산림 관리를 통한 생산성 증가, 경지 환원 프로그램과 프로젝트의 일환으로 목재 생산의 조장, 적어도 33 million hectares 새로운 산림의 조림을 통하여 위의 수요를 충족 할 것 입니다.

산업용 원목 생산에 요구되는 투자는 2050년까지 연간 추정 $40 billion이 요구될 것 입니다. 그리고 산업 현대화와 창업을 위한 연간 투자액인 $25 billion 이 추가적으로 요구 됩니다.

2019년 임업 분야의 총고용은 공식과 비공식 고용을 포함하여 33.3 million 으로 추정됩니다. 보고서의 중간 견적에 따르면 2050년 고용은 2019년의 범위 내 일 것 입니다. 미래에는 고용은 감소세 일 것 입니다. 미래 목재 산업의 노동 조건은 좀 더 복잡할 것이고, 확고한 교육과 훈련이 요구되는 잘 훈련된 사람의 충분한 확보 입니다

대부분은 개발 도상국에서 발생할 1 million의 새로운 고용은 재생 안되는 자재들의 대체재인 목재 시장의 성장으로 창출 될 것 입니다.

2050년까지 미래의 목재 에너지 소비는 2개의 중요한 경향으로 형성 될 것 입니다. 하나는 재생 가능한 에너지를 만들어 내는 현대 바이오매스이고 다른 하나는 화목의 전통적인 사용 입니다. 화목 사용이 가장 빠르게 성장하는 지역은 사하라 사막 이남의 아프리카와 남아시아 입니다.

화목의 전세계 소비량은 2020년에 1.9 billion m3이었는데, 중간 추산에 따르면 2050년에는 2.1 billion – 2.7 billion m3으로 11% – 42% 증가 할 것이라고 예측하고 있습니다.

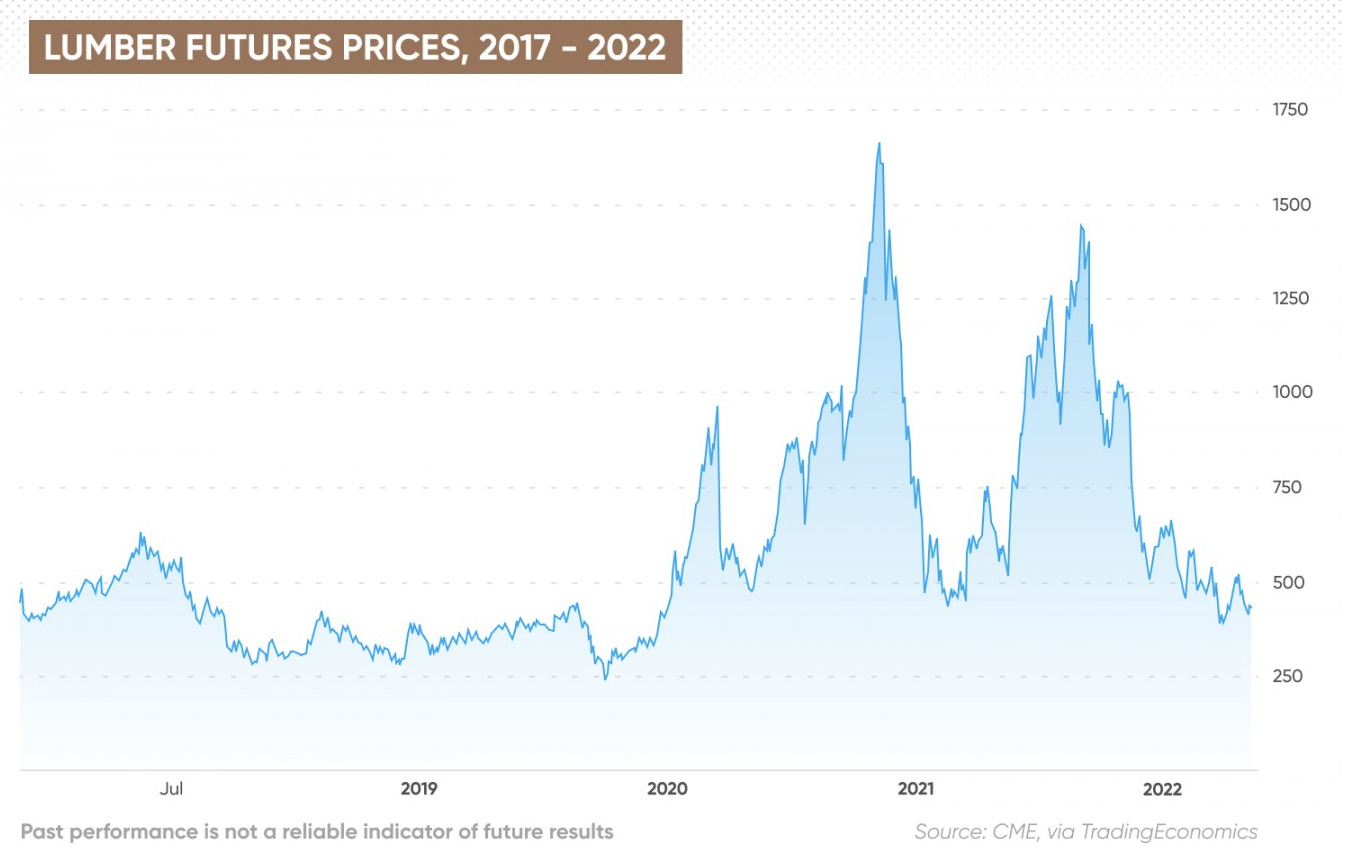

상승하는 이자율이 원자재 가격에 압력을 주고 있는 중에 주요 경제인 주택 시장이 약화되면서 지난 몇달동안 미국 제재목 선물 가격은 계속 하락하였습니다. 제재목은 주택의 중요 건축 자재 입니다. 주택 융자 이자율이 상승하면서 부동산 시장이 부진해지고 제재목 수요가 감소하였습니다. 11월 시카고 상업 거래소 (Chicago Mercantile Exchange : CME)에서 거래된 R/L 제재목 선물 가격은 11월 8일에 $451.10/thousand board feet (bft)로 전월 대비 0.2% 상승하였지만, 전년 대비 27.5% 하락하였습니다. 지난해동안 제재목 가격은 하락하였지만, 제재목이 $450/bft 이하로 거래되던 2019년과 2020년 상반기 평균 수준보다 높은 수준으로 유지되었습니다.

제재목 선물은 무엇일까?

제재목 선물은 기본 자산으로 목조 파생상품 입니다. 제재목 선물은 시카고 상업 거래소(Chicago Mercantile Exchange : CME)에서 거래 됩니다. CME에서 거래 되는 제재목 선물은 US dollars & cents로 매겨 졌습니다. 최소 계약량은 110,000 board feet (260 m3)의 R/L 제재목 입니다. 월간 상장 계약은 1월, 3월, 5월, 7월, 9월 11월 입니다. 계약은 실질적인 인도로서 확정됩니다. 무역 자료를 제공하는 OEC에 따르면 2020년에 수입액 기준으로 5대 제재목 수입 국가는 미국 ($8.33bn), 중국 ($6.91bn), 영국 ($2.01bn), 일본 ($1.61bn), 독일 ($1.51bn) 입니다. 수출액 기준으로 5대 제재목 수출 국가는 캐나다 ($7.69bn), 러시아 ($4.23bn), 스웨덴 ($3.7bn), 미국 ($2.55bn), 독일 ($2.55bn) 입니다.

제재목 선물 시장 개요

주요 경제 전반으로 이자율 상승, 무시무시한 불황으로 주택 판매와 건설이 부진해지면서 2022년 3월이후 제재목 선물 가격은 하락하고 있습니다. 세계 최대 제재목 수입국이자 2등 경제국인 중국내의 부동산 위기는 전세계 경제 파급 효과 우려를 더 불러 일으키고 있습니다. 2021년 세계 다수의 지역에서 곳에서 Covid-19 제약이 끝나면서, 부동산에 대한 억눌린 수요가 제재목 선물 가격을 상승시켰습니다. 제재목 선물 가격의 역사적 자료에 따르면, 2021년 5월에 사상 최고인 $1,670.50/bft 을 기록하였습니다. 전세계 최대 공급 국가인 캐나다에서의 벌목 문제와 지난 해 11월에 캐나다 British Columbia에서 기록적인 홍수로 감소된 공급이 제재목 시장을 부분적으로 뒷받침 하였습니다. 2021년 하반기 대부분 동안 제재목 선물 가격은 $1,000 이하 이었습니다. 12월에 $1,000 수준 이더니, 2022년에는 $1,227.90/bft로 출발하였습니다.

2022년 초반에 post-Covid 경제 회복과 부동산 수요는 제재목 선물 가격을 상승시켜, 2022년 3월에는 6개월 최고 가격인 $1,464.40/bft이었습니다. 불황에 대한 공포가 성장하고, 미국과 다른 경제 개발국이 인플레이션과 싸우기 위하여 이자율을 상승시키면서 1사분기 말부터 제재목 선물 가격은 하락하기 시작하였습니다.

가장 최근의 제재목 선물 소식은 중국 부동산 분야의 전염 공포가 올해 제재목 선물 시장을 더 압박하고 있습니다. 중국 두번째이고 가장 부태가 많은 부동산 개발업체인 Evergrande는 채무 이행에 실패하였고, 중국 부동산 시장이 붕괴될 지 모른다는 우려가 유발되었습니다. 중국 북경의 zero-Covid 정책도 중국 경제 성장을 부진하게 하였고, 중국 부동산 분야의 회복을 더 지연 시켰습니다.

중국 부동산 시장 위기에 대한 시장 경계

판매되는 부동산 수가 계속해서 하락하면서 2022년 3사분기 중국 주택 시장 위기는 심화되었습니다. 10월 24일에 발표된 중국 정부 자료에 따르면, 부동산 전체 판매액은 전년 대비 26.3% 하락하면서 CNY 9.938bn이었습니다. 계속되는 Evergrande 부채 위기는 건설 프로젝트 포기와 다른 부동산 개발업체에 대한 신용 경색을 이끌었습니다. 주택 시장 위기를 대응하기 위하여 중국 정부는 부동산 분야를 안정화 시키고, 구매 활동을 권장하기 위한 일련의 지원 제도를 시행 하였습니다. 9월에 중국 중앙 은행인 중화인민은행 (People’s Bank of China : PBOC)은 기본 주택 담보 대출 금리를 15 basis points 하락 시켰고, 4사분기에 주택 담보 대출 금리를 일시적으로 낮추었습니다. 2022년 6월에서 8월 가격이 하락한 선택된 도시에서의 첫번째 주택 구입자들에게는 주택 담보 대출 금리를 낮추어 주고 세금 면제를 제공하였습니다. Bank of China (BOC)는 주택 구매자와 개발업자 모두를 도와주려는 목적으로 실질적인 부동산 정책을 부가하였습니다. 주택 구매자를 지원하는 정책에 더하여, BOC는 적격 차용자들에게 은행 융자 연장을 허용하여서 유동성 문제를 경감시키는 강력한 신용 지원이 부동산 개발업체에 제공되어야만 한다고 제안하였습니다. 추가적으로 중국은 구체적인 방법으로 문제를 일으키는 개발업자를 처리하는 위험 관리 매커니즘을 개선해야만 합니다. 하지만 부동산 분야 안정과 구매자 신뢰 복원을 목적으로 하는 중국의 최근 지원 제도는 주택 수요 신장에는 아마도 부족하다고 신용 평가 기구 Fitch Ratings는 주장하였습니다. 은행은 순이자수익에 상승 압력을 이미 직면하고 있지만, 기존의 낮아진 수준의 주택 담보 대출 금리에서 추가적 하락 시키는 한정된 정책을 Fitch Ratings는 예상하고 있습니다.

9월에 미국 새집 판매는 하락

상승하는 이자율이 수요를 강타하면서 지난 몇달 동안 미국내의 주택 판매는 하락하였습니다. 미국 통계부 (US Census Bureau)와 주택 도시 개발부 (Department of Housing and Urban Development) 자료에 따르면 9월에 새로운 단독 주택 판매는 8월의 개정된 비율로 677,000에서 10.9% 하락하여 연 이율로 603,000 이었습니다. 상승하는 차입관련 재무 비용과 올라가는 주택 담보 대출 금리로 수요가 감소하면서 계절에 따라 조정되는 9월 주택 판매율은 전년 대비 7.5% 하락하여 732,200 이었습니다.

제재목 선물 전망

분석가들의 향후 1년에서 5년까지 제재목 선물에 대한 전망은 뒤섞여 있습니다. 주택 시장의 부정적인 정서의 하나로 알고리즘 기초로 재무 자료를 제공하는 Trading Economics는 4분기 말에 제재목 선물 가격은 $434.02/bft, 1년 뒤에는 $367.45으로 하락할 것이라고 예상한다고 11월 9일에 발표하였습니다. 반대로 알고리즘 기초로 예측하는 웹사이트인 Wallet Investor에 따르면 1년뒤 평균 제재목 선물 가격은 $577.511, 5년뒤에는 2배 상승하여 $1,122.83이 될 것이라고 예상한다고 11월 9일에 발표하였습니다. 또따른 전망 웹사이트인 Gov.capital은 제재목 선물 가격에 대하여 가장 강세 예상을 하였는데 1년뒤 $989.60/bft, 2027년에는 $4,083.95으로 예측하였습니다.