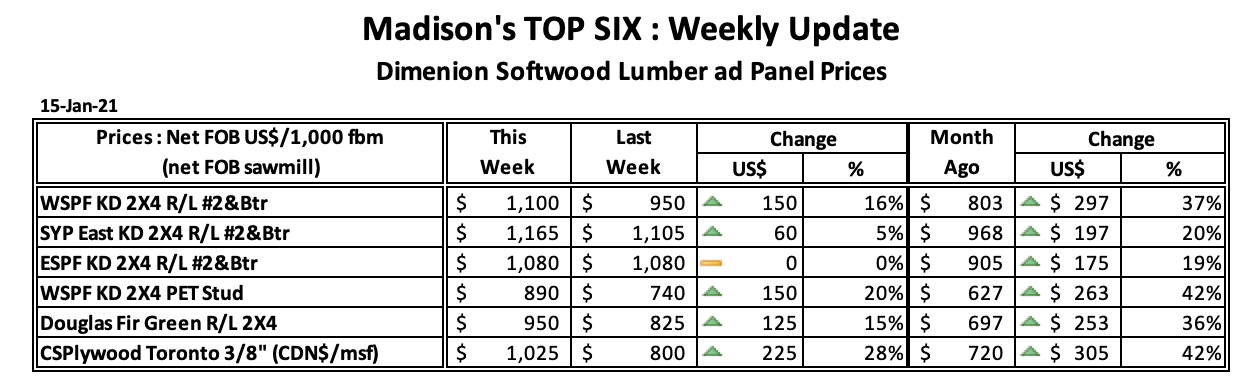

다수의 산림 소유주들은 자신들의 소유 목재를 통하여 많은 돈을 받았습니다. 하지만 산업은 판매 가격을 그 이상으로 상승하였습니다. 최근에 심각한 가격 조정이 있었습니다. 2022년에는 상황이 좀 더 좋아질 것이라고 예상하고 있습니다. 2021년 11월에 산림 소유주들은 spruce를 통하여 약 50% 상승한 이익을 창출하였습니다. 전체적으로 11월 생산업체들을 위한 원자재 목재 가격은 전년 대비 30% 상승하였습니다. 하지만 11월 제재목 판매 가격은 전년 대비 많이 상승하였다고 독일 연방 통계청이 발표하였습니다. 침엽수 제재목 가격의 경우 전년 대비 72.5% 상승하였습니다. 목재 팔렛, 칩보드, 목재 펠릿, 종이의 가격들도 잔년 대비 많이 상승하였습니다. 언뜻 보기에는 산림 소유주들을 위한 가격 성장이 긍정적이지 않았습니다. 4분기동안 생산업체 수준에서의 목재 가격은 일부 경우에 상당한 압력을 받고 있었습니다. 즉 가격이 하락하고 수출량이 급격하게 하락하였습니다. 3사분기동안 독일의 침엽수 원목 수출량은 2.125 million m³으로 전년 대비 39% 감소하였습니다. 이런 하락이 즉각적으로 판매 부진으로 연결되었다고 생산업체들은 느끼고 있습니다. 역사적으로 최고 수준을 기록한 원목 가격은 불운하게도 매우 짧은 기간 동안 형성되었습니다. 수출 호황은 약화되고, 가격은 결과적으로 하락하였고, 자국내 제재소들은 가격 상승을 유지할 수 있는 이유가 더 이상 존재하지 않았습니다. 그러면서 4사분기 가격은 정상 수준으로 하락하였습니다. Spruce 2b 가격 수준은 85-90 €/bm, beetle wood는 65-70 €/bm, D wood 가격은 55-60 €/bm이었습니다. Pine의 경우 가격 변화가 상대적으로 적었습니다. Pine 두께 그룹2b & BC 등급의 가격은 65-70 €/m3, D-timber 가격은 50-60 €/m3이었습니다. 때로는 제재목 수요가 붕괴되면서, 지역적으로 목재 제거에 문제점이 발생하였습니다. 광범위한 피해지역에서 나오는 상당량의 목재들이 시장을 여전히 압박하고 있고, 일부 지역에서는 겨울 동안 더 길어지는 보관 시간이 예상됩니다.

생산업체, 가공업체, 중개인에 따르면 2021년 12월 침엽수 제재목 가격은 바닥세를 보여주었습니다. 2022년에 시장은 좀 더 안정화되고, 지역적인 목재 가격은 약간 상승할 것이라고 예상합니다. 현재 spruce 원목 수요는 좋습니다. Fresh spruce fixed lengths 2b+가격은 약107 €/m3이고, fresh spruce long wood 2b+ 가격은 약110 €/m3 입니다. Pine fixed lengths & long timber 2b+ 가격은 약€75/sm³이고, pulpwood 가격은 대부분의 지역에서 상승하면서 €29.50/rm이었습니다. 활엽수 시장은 매우 안정적이었고, 가장 인기있는 수종인 oak B-goods with a diameter of 50 cm or more의 가격은 440 €/m3이었고, C-Wood 가격은 강도에 따라 60-190 €/m³ 이었습니다. Beech 원목 가격 변화는 적은 편이었는데, 고품질의 경우 120 €/bm, C&D wood 가격은 60-70 €/bm이었습니다.

독일 연방 통계청 (Destatis)의 가장 최신 자료는 2021년 11월 정보 입니다. 2021년 11월까지 목재 가격은 전년 대비 상당히 상승하였습니다. 특히spruce의 가격 상승이 컸는데, 2021년 11월 가격은 전년 대비 52.5% 상승하였지만, 2021년 10월 가격과 비교하면 하락하였습니다. Pine 가격도 전년 대비 상당히 상승하였는데, 2021년 11월 가격은 전년 대비 21.4% 상승하였고, 2021년 10월과 비교하여 높아졌습니다. Oak의 가격은 활엽수 중에 강한 상승을 보여 주었습니다. 2021년 11월 Oak 원목 가격은 전년 대비 7.7%, 2021년 10월 비교 거의 2% 높았습니다. 2021년 11월 beech 원목 가격은 전년 대비 단지 2.2% 상승하였지만, 2021년 10월과 비교하면 3.5% 하락하였습니다. 산업용 목재 가격은 전년 대비 19.4%, 장작 가격은 11.8%, 에너지 목재 가격은 12.5% 상승하였습니다.

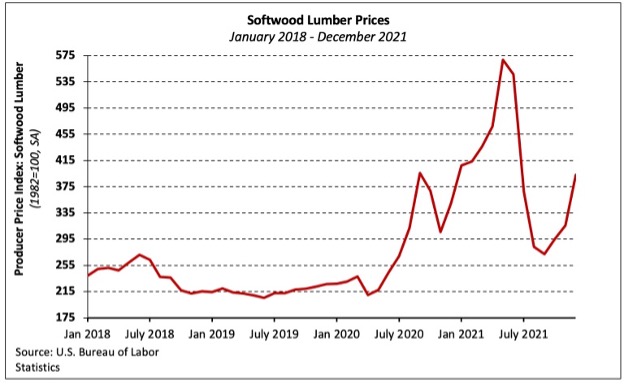

독일 연방 통계청에 따르면 2021년 11월 목재 판매 가격은 전년 대비 34.5% 높았지만, 2021년 10월과 비교하면 1.9% 하락하였습니다. 산업계는 침엽수 제재목에서 가장 큰 이익을 얻었습니다, 침엽수 제재목 2021년 11월 가격은 전년 대비 72.5% 상승하였지만, 최고 수준을 기록한 2021년 10월과 비교하면 8.5% 하락하였습니다. 활엽수 제재목은 전년 대비 8.3% 넘게 이익을 창출하였고, 판매 가격은 2021년 10월과 비교하여 거의 2% 높아졌습니다. Veneer wood, chipboard, fibreboard에 대한 수요가 상당히 증가하면서 2021년 11월 가격은 전년 대비 32-40% 상승하였고, 2021년 10월보다도 높아졌습니다. 포장용 목재 가격은 전년 대비 74% 상승하였고, 목재로 제작한 조립용 건물 가격은 거의 11% 높아졌습니다. Wood pellets, wood briquettes, 목재로 만든 연료 가격은 전년 대비 거의 24%, 2021년 10월과 비교하여 4% 상승하였습니다.