목재 수요와 문의가 여전히 강세를 유지하고 있지만, 북미에서 많은 제재목 원자재 가격은 안정화가 되는 듯 합니다. 물론 2년전에 비하면 여전히 높은 수준입니다. 2020년 이전 가격으로의 하락은 어려울 것으로 생각 됩니다. 몇몇 근본적인 이유때문에 $300대의 2×4는 다시는 어려울 것 입니다. 일반적으로 2월에는 제재목 판매가 절정에 이르는데 그 이유는 많은 미국 주택 건설업자들이 희미하게 다가오기 시작하는 봄의 건설 계절을 위하여 구매를 하기 때문입니다. 현재 제재목 가격이 보합세를 유지할지 혹은 다음 달에 상승할 지의 여부는 지켜봐야 합니다. 2021년 미국과 캐나다의 주택 가격 상승은 냉혹 하였고, 주택 수요 동력은 여전히 높았습니다. 마찬가지로 올해 제재목 판매가 부진할 이유가 없습니다. 전체적인 수요는 1월 처음 2주동안보다는 뜨뜻미지근 하였습니다. 하지만 캐나다의 Western S-P-F 생산업체들은 여전히 또 다른 가격 상승을 결과하였습니다. 미국에서 Western S-P-F 수요는 공급을 계속해서 쉽게 능가하였습니다. in the United States. Sawmills responded by again boosting their asking prices on

R/L 제재목과 studs에 대한 문의 가격이 다시 많아지는 것에 대하여 제재소들은 반응하였습니다. 중개인은 소매업자들과 구매자들 사이의 분리를 설명하였습니다. 즉 전자는 불어 닥치는 겨울 날씨 후에 좀 더 신중한 접근을 채택하였지만, 후자는 작업장에 더 많은 목재를 공급하기 위하여 소리 높여 요구 하였습니다. 물류는 캐나다의 Western S-P-F 생산업체들의 실망의 가장 큰 근원입니다. 즉, 주간 철도 차량 할당이 계속해서 어긋나면서, 운송이 계속해서 연기된다는 보고들이 많아지고 있습니다. 생산 업체들은 주문 파일을 2월초에서 3월초까지 형성하였습니다.

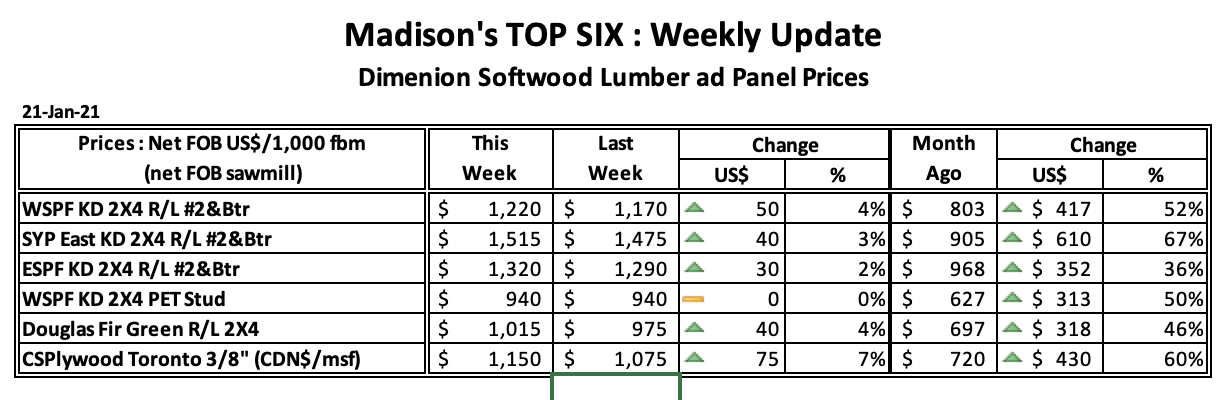

2022년 1월 21로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$1,220 mfbm으로 지난주 가격인 $1,170보다 $50, 4% 상승하였고, 한달 전 가격인 $803보다 $417, 52% 상승하였습니다. 1년전 같은 시기의 가격인 $894와 비교하면 $326, 36%, 2년전 가격인 $402보다 $818, 203% 높았습니다.