2021년 8월 13일로 마감한 한주의 Western S-P-F KD 2×4 가격은 전년 ($746 mfbm) 대비 $307, 41% 하락하였습니다. 2021년 8월 20일로 마감한 한주의 WSPF 2×4 #2&Btr KD (RL)의 가격은 $439 mfbm으로 전주($539)대비 $100, 19% 하락하였습니다. 이 가격은 전월($624)대비 $185, 30% 하락하였지만, 2년전 가격 ($342)과 비교하면 $97, 28% 높았습니다.

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2021년 7월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

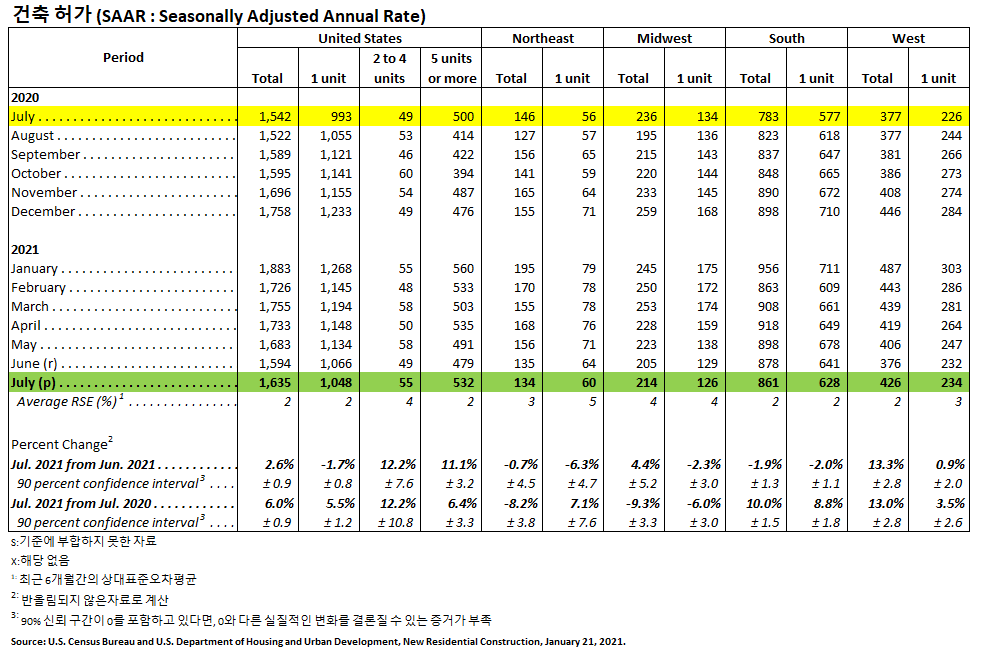

건축허가 (Building Permits)

2021년 7월 사유 주택 건축 허가는 1,635,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2021년 6월 (1,594,000) 보다 2.6% (±0.9%) 상승하였고, 2020년 7월 (1,542,000)과 비교하여 6.0% (±0.9%) 상승하였습니다. 2021년 7월 단독 주택 건축 허가는 1,048,000 (SAAR)로 2021년 6월 (1,066,000)과 비교하여 1.7% (±0.8%) 하락하였습니다. 5가구 이상의 다중 건물의 7월 허가는 532,000 (SAAR) 이었습니다.

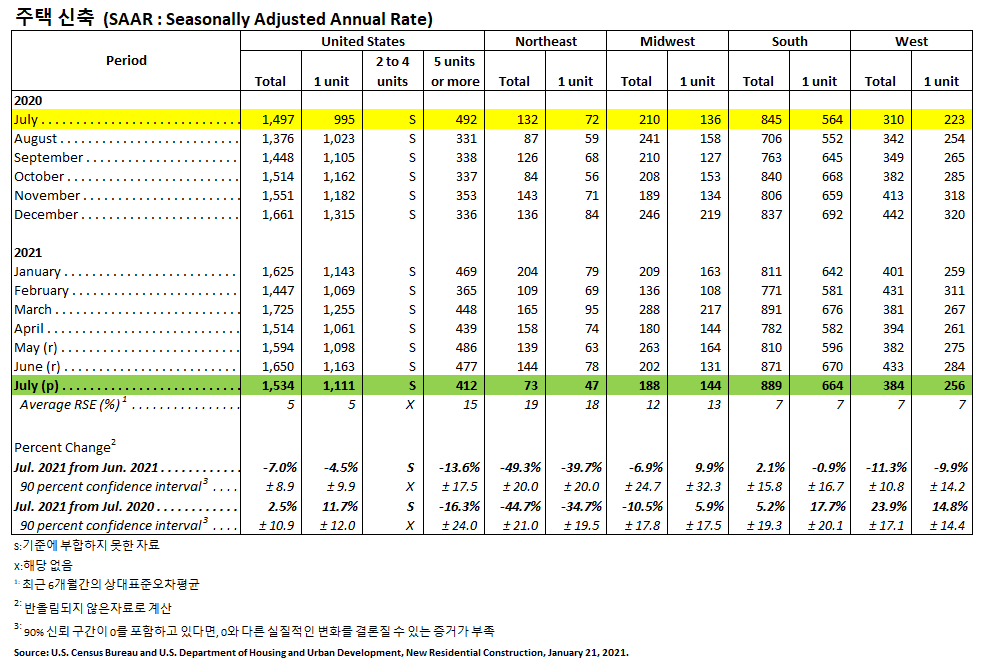

주택 신축 (Housing Starts)

2021년 7월 사유 주택 신축은 1,534,000 (SAAR)으로, 2021년 6월 (1,650,000) 보다 7.0% (±8.9 %) 낮았고, 2020년 7월 (1,497,000) 보다는 2.5% (±10.9%) 상승하였습니다. 7월의 단독 주택 신축은 1,111,000 (SAAR)으로 6월 (1,163,000)과 비교하여 4.5% (±9.9%) 하락하였습니다. 5가구 이상의 다중 주택 7월 신축은 412,000 (SAAR) 이었습니다.

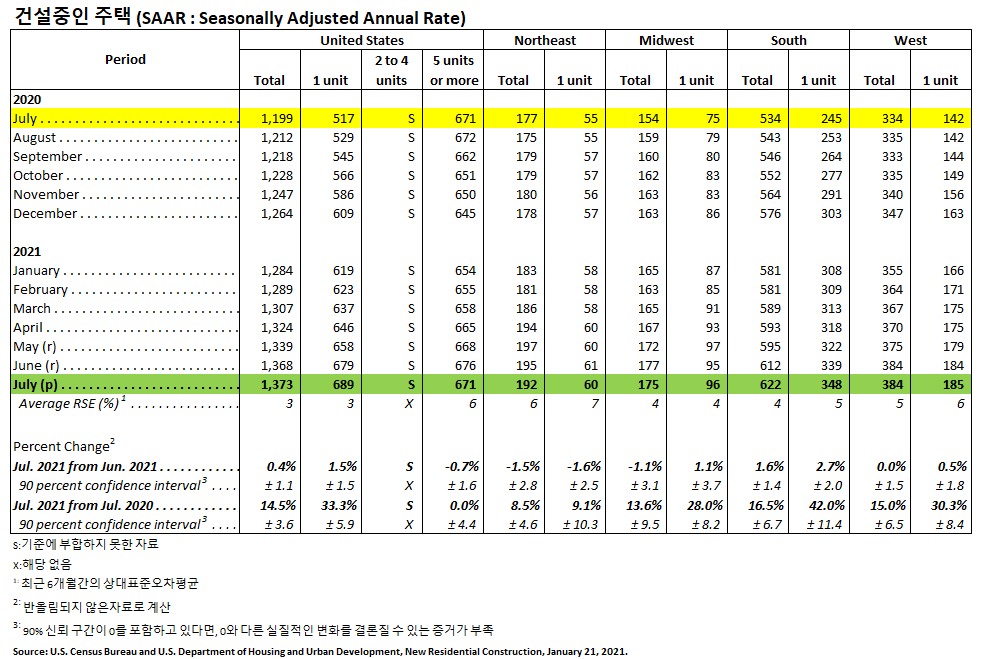

주택 완공 (Housing Completions)

2021년 7월 사유 주택 완공은 1,391,000 (SAAR)으로 2021년 6월 (1,317,000)과 비교하면 5.6% (±16.4%) 상승하였고, 2020년 7월 (1,340,000) 보다 3.8% (±14.4%) 상승하였습니다. 2021년 7월 단독 주택 완공은 954,000 (SAAR) 으로 2021년 6월 (921,000)에 비하여 3.6% (±16.1%) 상승하였습니다. 1월의 5가구 이상의 다중 주택 완공은 426,000 (SAAR) 이었습니다.

전미 주택 건설회 협회 (National Association of Home Builders)는 대공황이후 2번째 최고 분기 실적을 보인 2021년 봄 계절의 소비자 주택 건설에 대한 자료를 분석, 공유하였습니다. 2021년 2사분기에 소비자 신축 건설은 54,000으로 전년 대비 15% 상승하였습니다. 그럼에도 불구하고 지난 4사분기동안 소비자 주택 신축은 187,000으로 4.5% 성장하였습니다. 이런 상승에도 불구하고, 소비자 주택 건설의 시장 점유율은 하락하였는데, 주된 이유는 다른 형태의 주택 건설 속도가 더 빨랐기 때문입니다.

팬더믹과 관련된 노동력 부족은 제재 업체들의 생산량에 실질적으로 영향을 주면서 목재 관련 생산품들의 가격은 상승하였습니다. COVID-19 격리 지침을 준수하면서 생산과 운송에 많은 방해가 생겼고, 사업 운영이 어려워졌습니다. 시프트 추가와 초과 근무를 통한 대책이 불가능해지면서, 공장들은 2020년과 2021년 초반의 놀랍고 급격한 주택 수요에 대응하기 위한 생산 증대에 힘겨워하였습니다.

더 많은 제조 분야에서 이와 비슷한 일이 발생하고 있지만, 제재목 생산은 생산 부족이 가장 극심한 분야입니다. 산업계 선두들은 팬더믹으로 인하여 실업이 증가하고 경제적 폐쇄 때문에 주택 수요와 생산이 하락할 것이라고 예상하였습니다. 하지만 이런 붕괴대신에 2020년 여름 동안에 수요가 빠르게 성장하였습니다. 팬더믹 중에 DIY를 통한 수요 급증, 주택 수요의 강세때문에 제재목 가격은 급증하여 2021년 5월에 사상 최고가인 $1,500/thousand board feet (MBF)를 기록하였습니다. 하지만 2020년 후반과 2021년 초반에 미국과 캐나다 제재 생산량은 개선되었습니다. 재고가 마침내 충당되기 시작하면서 공장 협상력은 악화되어 갔습니다. 주택 수선 및 개조 수요가 무너지기 시작하면서, 2021년 미국 휴일 Memorial Day Weekend (5월 마지막 월요일)즘에 큰 할인이 본격적으로 시작되었습니다.

Pandemic case levels have a direct impact on sawmill output

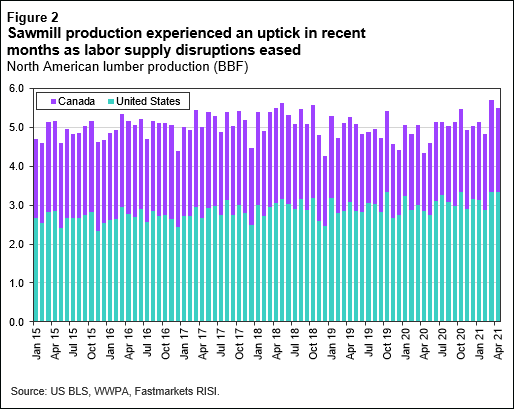

2020년 4월과 5월 발생한 최초 팬더믹 파동에서 빠르게 회복하면서 북미 생산이 표면적으로는 잘 진행되는 것 같았습니다. 하지만 실질적인 수요는 한해동안 총 61.6 BBF (2-3% 성장)이었고, 보고된 생산량보다 2 BBF 높았습니다. 이런 수요와 공급의 불일치가 유통 재고 부족을 일으켰고, 전례 없는 시장 변동성을 유발시켰습니다. 거의 한해 동안 지속된 공급망 붕괴후에 2021년에 공급 역학이 변화하기 시작하였습니다. 작년 엄청난 손상을 가한 산불 후 북서 태평양 지역에서 인양한 벌목을 통한 충분한 원목과 상대적으로 별일 없었던 봄계절의 시작이 병행되었고, 또한 1월에서 3월까지 노동력 상황이 빠르게 개선되면서 공장은 생산을 증대를 할 수 있었습니다. 미국 전역으로 백신이 접종이 시작되면서 Covid-19 확증율 급락도 이시기와 일치합니다.

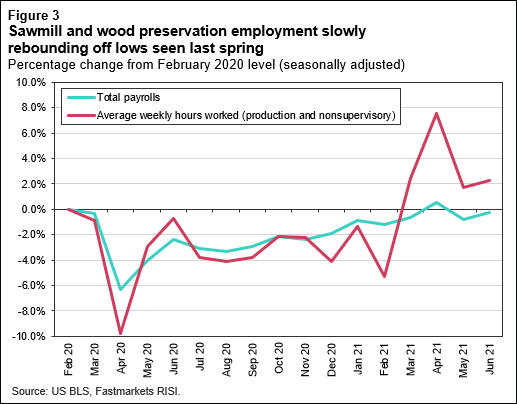

팬더믹 관련 붕괴들의 명확한 징조는 미국 노동통계국 (Bureau of Labor Statistics )의 자료에서 시작되었습니다. 제재와 방부 분야에서 고용의 경우, 긴 기간동안 전체 고용하락뿐만 아니라 공장에서의 평균 주당 작업 시간이 최근까지 Covid-19 이전 수준보다 2-5% 계속 낮았습니다. 제재소들의 고용 반등은 천천히 진행되었고, 생산 작업 시간과 비상근 직원 고용을 통하여 겨울 동안 생산 속도를 회복하기 위하여 분투하였습니다. 공장들은 초과 근무를 부과하지 못하였고, 보통 시간 수준으로 작업하려고 노력하였습니다. 팬더믹이 걷잡을 수 없이 치솟으면서 더 많은 노동자들이 격리되었기 때문에, 급여 대상자에 더 많은 사람들이 있다는 것이 더 많은 작업, 일을 했다고 혹은 생산량이 증가하였다고 해석하기 힘듭니다. 팬더믹 비율과 제재소 생산 비율은 직접적으로 연결되어 있습니다. 2021년 1월 팬더믹 비율이 최고에서 하락하기 시작하면서 제재소에서 작업하는 시간이 실질적으로 급증하였습니다. 생산을 위한 주당 평균 작업 시간과 비상근 고용이 회복되면서, 2021년 4월에는 8% 상승하였고, 6월에는 그 이상의 수준을 보여주었습니다. 그러는 동안 제재목 가격이 하락하면서 초과 근무 증대 필요성은 진정되는 것으로 보입니다. 제재목 생산과 운송 자료들은 증가된 작업 시간에 일치하는 경향을 보여주고 있고, 시장이 절실하게 원하고 있는 시장 균형을 충족시킬 수 있는 용량을 보여주기 시작하였습니다.

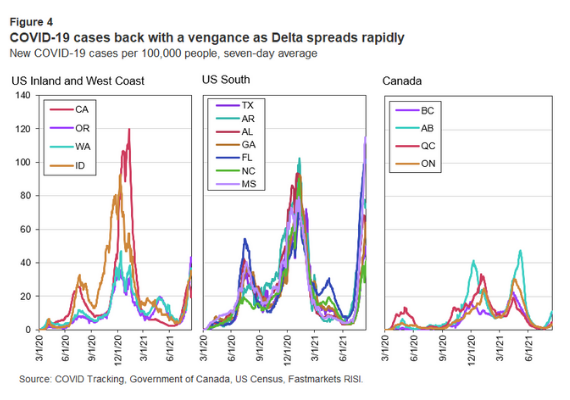

만약에 Covid-19건수 하락이 공급 붕괴를 경감시키는 것을 의미한다면, Delta 변이 상승이 또 목재 관련 생산품 공급 붕괴를 의미하는 것인가 하는 의문이 생깁니다. 미국 일부 주 특히 미국 남부 지역에서 바이러스 감염 사례들이 빠른 속도로 상승하고 있습니다. Delta 변이 여러 지역을 빠르게 강타하고 있지만, 입원 혹은 사망률 속도는 그렇게 빠르지 않다는 것에 모두가 다행으로 생각하고 있습니다. Covid 양성 노동자들은 집에서 격리하는 것을 의무화하였기 때문에, 제조와 유통 붕괴를 측정하는 주요 기준으로 Delta 변이는 실제 사례 수준을 유지하고 있습니다. 미국 남부 지역에 Delta 변이 파동이 심해지면서, Southern Yellow Pine (25 BBF) 공급 속도가 떨어질 것으로 예상하고 있습니다. 하지만 SYP의 경우 방부 시장의 부진으로 현재 공급 초과인 상황입니다. 이런 상황때문에 미국 남부 지역의 생산 붕괴를 예상할 수 있지만, 북미의 나머지 지역에서의 생산은 지난 겨울 바이러스가 창궐할 때에 비하면 좀 더 관리가 가능할 것으로 보입니다. 주된 이유는 태평양 북서부 지역과 캐나다에서 백신 접종이 미국 남부 지역보다 월등히 높기 때문입니다. 백신 접종을 받은 사람들 사이에서 돌파 감염 수가 증가하고 있지만, 바이러스 전파와 대항하는데 백신이 가장 효율적인 적인 것 같습니다. 미국 남부 지역을 제외한 미국 전체 생산의 2/3를 책임지는 다른 지역에서의 Delta 변이 감염건수는 작년 가을과 겨울의 최고치보다 아주 낮은 수준이어서, 제재목 공급은 좀 더 유연하게 대처할 수 있을 것이라고 예상합니다.

Delta 변이는 제재목 공급에 위협을 주기는 하지만, 또 다른 제재목 부족 사태와 가격 상승을 시킬 수 있습니다. 하지만 팬더믹으로 인한 최악의 공급 붕괴보다는 약하고, 조절 가능할 것으로 생각되고 있습니다. 불확실성과 변동성이 시장에서 높게 유지되고 있지만, 공급 측면에서 보면 공급은 강한 수요에 부합하기 위한 준비를 좀 더 적절하게 할 것입니다.

2021년 여름 하반기가 오면서 북미 구조용 침엽수 제재목 시장의 현상태는 더 이상 명확하지 않습니다. 건설분야 특히 주택 시장은 상대적으로 여전히 강세이고, 높은 가격으로 채워진 재고가 여전합니다. 그래서 도매업체들, 소매업체들, 최종 소비자들이 가능한한 구매를 연기하고 다시 한번 가격이 더 하락하기를 기대하고 있습니다. 캐나다 BC와 Quebec 지역의 감산과 생산량 조절이 구매자들이 제재목 구매하는데 거의 영향을 주지 않고 있는 것처럼 보입니다.

최근 발표자료에 따르면 미국 새집 판매와 주택 가격은 상당히 긍정적이었습니다. 7월에 판매된 주택의 77%는 현재 건설 중이거나 아직 건설이 시작되지 않은 상태입니다. 참고적으로 6월에는 76% 이었습니다. 이런 경이적인 비율은 미국 주택 시장이 여전히 강세라는 것을 반증하는 것입니다.

2021년 8월 6일로 마감한 한주 동안 제재목 가격은 전주 대비 약간 하락하였습니다. Western S-P-F 2×4 #2&Btr KD (RL) 가격은 전주 ($545) 대비 $6, 1% 하락하여 US$539 mfbm이었고, 전월 ($624) 대비 $85, 14% 하락하였습니다. 작년 같은 시기 (US$666 mfbm)와 비교하면 $127, 19% 하락하였지만, 2년전 가격 ($340)보다는 $199, 59% 높았습니다.

구매자들은 북미 서부지역 산불로 인한 잠재적인 공급 문제와 운송 문제를 중시하고 있으면서, 대부분들이 지켜보면서 기다리는 전략을 결정하였습니다. 미국의 Western S-P-F 수요는 여전하였습니다. 대부분의 구매량은 하락하였고, 재고 충당이 급한 구매에만 충실하였습니다. 저등급 수요는 특히 약화되면서, 공장의 제시 가격은 그에 따라 하락하였습니다. 캐나다에서의 Western S-P-F 수요와 판매량은 향상되면서 가격이 유지되었습니다. 소폭 수요가 가장 좋았습니다.

건설 비용 상승과 공급 부족으로 인하여 2021년 8월 단독 주택 시장에 대한 미국 주택 건설업 신뢰는 지난 13개월동안 가장 낮았습니다. NAHB/Wells Fargo 주택 시장 지수는 5 포인트 감소하여 이번달에 75를 기록하였는데, 이는 80을 기록한 2020년 7월이후 가장 낮은 측정값이었습니다. Reuters에서 의뢰한 경제학자들은 이 지수가 변화 없이 유지될 것이라고 예상하였습니다. 지수가 50이상이라는 것은 시장 조건들이 나쁘지 않고 좋다는 것을 의미합니다. 참고적으로 2020년 11월에 최고 기록인 91을 기록하였습니다. 치솟는 주택 가격과 제한된 공급이 올해 내내 주택 판매를 억제하였습니다. 결과적으로 소수의 미국 구매자들만 현재가 주택 구매의 좋은 시기라고 믿고 있습니다. 향후 6개월 동안 단독 주택 판매 예상에 대한 NAHB 설문 조사에 따르면 8월에 81 포인트를 예상하였지만, 현재 판매 조건 측정에 따르면 5포인트 정도의 하락이 결과될 것으로 생각됩니다. 미래 구매자 지수도 5포인트 하락하여 60이었습니다. COVID로 악화된 많은 제약들, 높은 원자재 가격, 노동력과 건설 부지 부족 등의 많은 문제점들이 여전히 계속되고 있습니다. 그리고 제재목 가격은 하락하였지만 많은 원자재들의 가격은 여전히 매우 비싼 수준입니다. 지역적으로 지수를 살펴보면 중서부는 지난 2020년 6월이후 최저, 남부 지역 지수는 2020년 7월이후 가장 낮은 지수를 기록하였습니다. 하지만 서부 지역은 1 포인트, 북동부 지역 지수는 4개월 최고로 상승하였습니다.

지난해 북미 주택 건설과 주택 개량 및 수선이 호황을 보여주었 것과는 극명히 대조되게, 근래의 북미 주택 현장은 평형 상태로 진입하고 있습니다. 그러면서 결과적으로 제재목 가격은 안정기로 들어서는 것 같습니다. 향후 몇 년 동안 제재목 가격은 $500-$600/mbf사이에서 형성 될 것으로 예상됩니다. Frost Investment Advisors CIO인 Mace McCain에 따르면 현재 제재목 가격은 바닥세이고, 빠른 시간 내에 반등은 예상되지 않다고 발표하였습니다. 실제로도 성장률은 상대적으로 작았는데, 현재 성장률은 단지 15% 입니다. 산업 전반전으로 재고 수준이 충분하고, 안정화되면서, 제재목 가격도 평형 상태로 진입하고 있다고 주장하였습니다.

제재목 가격에 영향을 미치는 중요한 2가지 요인이 있습니다. 현재 미국을 사로잡고 있는 주택 부족이 하나의 요인입니다. 주택 부족은 전통적인 요인입니다. 주택 부족으로 인하여 제재목 가격은 예상하기 힘들 정도로 상승하였었고, 더불어 미국 부동산 가격도 급등하면서 많은 건설 프로젝트가 연기되었습니다, 그러면서 제재목 수요가 감소하게 되는 현상이 발생하였습니다. 2번째 요인은 이자율입니다. 연방 준비 은행이 현재 이자율을 높이려고 하자 제재목 가격은 하락하였습니다. 연방 준비 은행은 이자율 상승을 공격적으로 진행하지 않고 점차적으로 천천히 상승시켜 대출 시장 붕괴를 방지하고 부동산 시장을 누그러지게 하려고 한다고 McCain은 분석하였습니다. 악성의 Delta 변이 창출이 제재소들 운영에 주는 작년과 같은 중단과 잠정적인 폐쇄를 일으키지는 않을 것이라고 McCain는 낙관하였습니다. 또한 그는 현재에는 공급망에 안 좋은 영향을 줄 수 있는 요인들이 보이지 않는다고 하였습니다.

노동통계국(Bureau of Labor Statistics )에서 발표한 가장 최근의 생산자 물가 지수 (PPI : Producer Price Index )에 따르면, 건축 자재 가격은 지난 12개월 동안 19.4% 상승하였고, 올해 초부터 현재까지는 13% 올랐습니다. 미국 주택건설협회 (NAHB : National Association of Home Builders)의 보고에 따르면 에너지를 제외한 주거용 주택 건설에 사용되는 자재들의 가격이 6월에는 3%, 7월에는 0.2% 상승하였습니다. 건축 자재 가격은 2019년 12월과 비교하여 2배 상승하였습니다. 올해 초부터 현재까지의 가격은 1.1% 상승하면서, 2020년 같은 시기와 비교하여 아주 대조적이었습니다. 2015년부터 2019년까지 1월에서 7월까지 건축자재 PPI 평균 변화는 1.2% 상승하였는데, 2021년 같은 시기와 비교하여 1/10 이하이었습니다.

침엽수 제재목 (계절적요소로 조정된) PPI는 7월에 29.0% 하락하여, 1947년에 침엽수 PPI가 발표된 이후에 가장 큰 월간 하락을 기록하였습니다. 2020년이전에 침엽수 제재목 PPI의 가장 큰 월간 하락은 1980년 4월로 10.7% 하락하였습니다. 예상하지 못했던 6월의 0.7% 하락 바로 뒤로 7월에는 급격한 하락을 기록하였습니다. 침엽수 제재목 PPI는 5월 최고에서 29.5% 하락하였지만, 2020년 1월보다는 71.9% 높았습니다. 침엽수 제재목 지표 변화 방향은 고무적이었고, 변동성이 계속되지는 않고 있습니다. PPI로 월간으로 측정되는 가격 변동성은 여전히 12개월동안 기준으로 최고 수준입니다.

Martco의 미국 Texas 자회사인 Corrigan OSB, L.L.C는 Texas주 Corrigan에 위치한 oriented strand board (OSB) 공장 옆에 최신의 2번째 공장을 건설한다고 발표하였습니다. Corrigan OSB, L.L.C.는 Martco의 Texas 자회사가 전체를 소유하고 있는 회사입니다. 2번째 공장 건설은 올해 시작하여, 2023년에는 생산이 시작되어 회사 전체 생산량이 증가할 것으로 생각됩니다. Louisiana주 Alexandria,에 본사가 위치한 Martco L.L.C.는 현재 3곳에서 목재 생산품 제조 시설을 운영하고 있습니다. Louisiana주 Oakdale에 OSB 공장 2곳과 Louisiana주 Chopin에서 합판 공장을 운영하고 있습니다.