Freddie Mac에 따르면 2026년 3월 5일 기준 평균 30년 고정 금리 주택 담보 대출 금리는 전주 5.98%에서 6.00%로 소폭 상승했으며, 1년 전 6.63%보다는 낮아졌습니다. 15년 고정 금리 주택 담보 대출 평균 금리는 5.43%로, 전주 5.44%, 1년 전 5.79%보다 하락했습니다.

30년 고정 주택 담보 대출 금리가 6.00%로 상승

06 Friday Mar 2026

Posted in Uncategorized

06 Friday Mar 2026

Posted in Uncategorized

Freddie Mac에 따르면 2026년 3월 5일 기준 평균 30년 고정 금리 주택 담보 대출 금리는 전주 5.98%에서 6.00%로 소폭 상승했으며, 1년 전 6.63%보다는 낮아졌습니다. 15년 고정 금리 주택 담보 대출 평균 금리는 5.43%로, 전주 5.44%, 1년 전 5.79%보다 하락했습니다.

06 Friday Mar 2026

Posted in Uncategorized

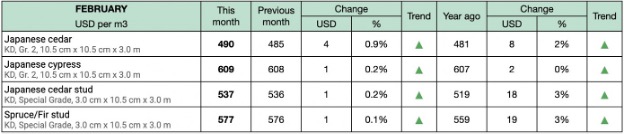

일본 농림수산성(Ministry of Agriculture, Forestry and Fisheries of Japan)이 발표한 자료에 따르면 일본의 cedar 제재목 평균 도매 가격은 2026년 1월의 $485/m3, 2025년 2월 $481/m3보다 상승하여 2026년 2월에는 $490/m3으로 예상되며, 2026년 2월 일본의 cypress 제재목 가격은 $609/m3 으로, 1월의 $608/m3, 1년전 $607/m3보다 상승할 것으로 전망됩니다. 일본 cedar stud 제재목 가격은 1월 $536/m3, 2025년 2월 $519/m3에서 2026년 2월 $537/m3로 상승했으며, Spruce/fir stud 제재목 가격은 1월 $576/m3, 1년 전 $559/m3에서 상승하여 2026년 2월에는 $577/m3이었습니다.

2월 침엽수 합판 가격은 장당 $9로, 1월 및 2025년 2월 가격과 변동이 없습니다. 가격은 세인트 루이스 연방준비은행(Federal Reserve Bank of St. Louis)에서 발표하는 일본 엔-미국 달러 현물 환율을 사용하여 미국 달러로 환산되었습니다.

05 Thursday Mar 2026

Posted in Uncategorized

러시아 임업계 기업들은 당국이 산림 부지 임대료를 인상하고 2024년-2025년도에 추가 요금을 부과함에 따라 30일 이내에 수십억 루블을 납부해야 할 수도 있다고 밝혔습니다. 이는 많은 생산 업체들이 2025년에 생산량과 인력을 감축할 예정인 상황에서 나온 조치입니다. 기업들은 정부에 소급 적용되는 재산정을 철회하고 새로운 규정을 2024년 1월 1일 이후 체결된 계약에만 적용해 줄 것을 요청했다고 Kommersant가 보도했습니다.

2024년 1월 1일부터 시행된 정부 결의안에 따라 임대료 계산 방식이 변경되었습니다. 기존에는 철도역이나 강에서 목재를 끌어올리는 지점을 기준으로 거리를 측정했지만, 이제는 접근 가능한 가장 가까운 포장도로를 기준으로 계산하게 되었습니다. 이러한 변화로 많은 필지가 더 높은 비율 구간으로 편입되었으며, 헥타르당 목재 재고량이 125m³ 미만인 임지에 적용되던 0.9의 감면 계수도 폐지되었습니다. 이는 러시아 북서부 지역에서 흔히 볼 수 있는 유형입니다. 업계 관계자들은 지역 산림 당국이 Rosleskhoz의 서한 이후에도 소급 납부금을 징수하지 않았지만, 2025년 말 회계 감사원의 감사 이후 방침이 바뀌었다고 말합니다. 기업들은 2026년 2월에 납부금이 급격히 증가했으며, 2024년-2025년도 추가 임대료는 30일 이내에 납부해야 하는 조건으로 부과되었고, 일부 청구액은 10억 루블에 달했다고 밝혔습니다. 이번 추가 부과는 제재로 수출 시장 접근성이 줄어든 이후 어려움을 겪어온 업계에 타격을 줄 것으로 보입니다. 생산자들은 2022년 중반부터 유럽 연합(EU)으로의 제재목 수출이 중단되었고, 이후 장기적인 부동산 경기 침체로 건설 경기가 둔화되면서 중국 내 수요도 감소했다고 밝혔습니다.

높은 차입 비용이 압박을 가중시켰습니다. 러시아 중앙은행(Central Bank of Russia)은 기준 금리를 16%로 유지했는데, 기업들은 이로 인해 운전 자금 대출과 투자 자금 조달 비용이 증가하고 수출 마진이 감소했다고 말합니다.

Segezha Group이 러시아 북서부의 공장 두 곳을 가동 중단했고, ULC 그룹 역시 두 곳의 공장을 가동 중지한 상태라고 보도하며, 기업들이 위기 대응 계획을 시행하고 있다고 밝혔습니다. Ilim Group은 2024년부터 2026년까지 약 33억 루블의 추가 임대료가 발생할 것으로 추산했으며, 이러한 추가 임대료가 제재의 영향, 시장 폐쇄, 높은 금리에 더해져 더 광범위한 공장 폐쇄 위험을 높이고 있다고 지적했습니다.

기업들은 지난 4년간 해당 부문의 생산 비용이 45% 상승한 반면, 임산물 수출 시장 가격은 30% 이상 하락했다고 밝혔습니다. 러시아 경제 개발부는 2026년 1월 국내 총생산(GDP)이 전년 동기 대비 2.1% 감소했다고 발표했습니다. 이는 12월의 1.9% 성장 이후의 수치입니다. 독일 연방 정보국(BFI)은 러시아의 2025년 연방 재정 적자를 8조 100억 루블(GDP의 3.7%)로 추산했는데, 이는 공식 발표 수치인 5조 6500억 루블(GDP의 2.6%)보다 높은 수치입니다.

05 Thursday Mar 2026

Posted in Uncategorized

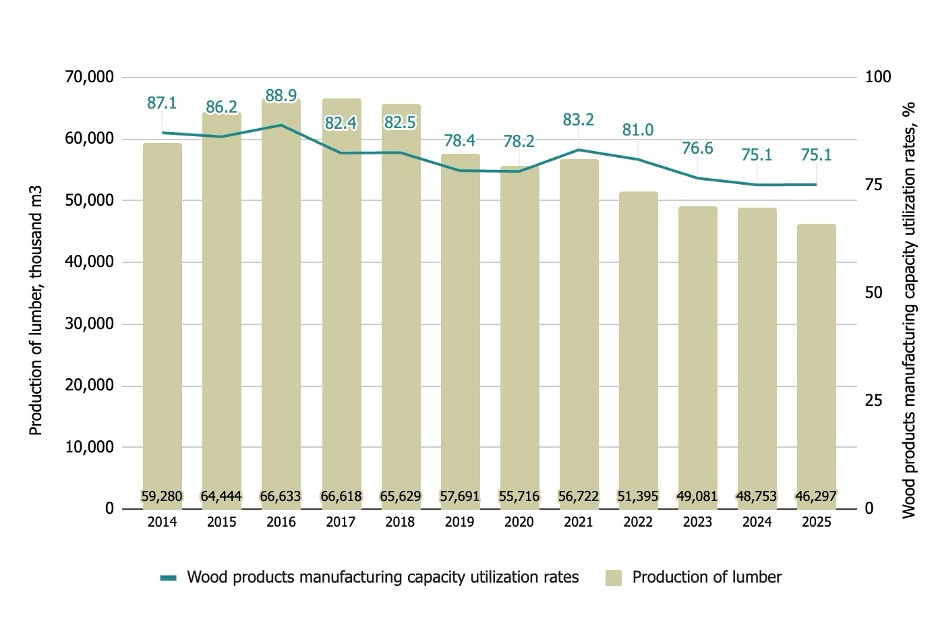

캐나다 통계청(Statistics Canada)의 새로운 자료에 따르면 캐나다 제재소들은 2025년에 총 46,297,000 m³의 침엽수와 활엽수 제재목을 생산했는데, 이는 2024년의 48,753,000 m³보다 감소한 수치이며, 출하량은 2025년에 46,077,000 m³로 2024년의 48,517,000 m³보다 감소했습니다. 2025년 12월 제재목 생산량은 11월 대비 21% 감소한 2,905,000 m³를 기록했고, 출하량은 14.2% 감소한 2,997,000 m³를 기록했습니다. 2024년 12월과 비교하면 생산량은 12.8%, 출하량은 5.9% 감소했습니다.

Nova Scotia주는 연간 생산량 감소폭이 가장 컸는데, 2024년 대비 2025년 생산량이 2.9% 감소한 954,000 m³를 기록했습니다. Quebec주의 생산량은 연간 1.72% 감소한 12,830 m³였습니다. Saskatchewan주의 생산량은 전월 대비 118% 증가한 658,000 m³를 기록했고, Newfoundland와 Labrador주의 생산량은 98% 증가한 164,000 m³를 기록했습니다. Quebec는 연간 기준으로 출하량이 가장 크게 감소한 주이며, 2025년에는 8.4% 감소한 12,141,000 m3를 기록했습니다. 캐나다의 제재목 생산량은 4사분기에 전년 동기 대비 감소세가 더욱 심화되어 10월부터 12월까지 평균 9.09% 감소했으며, 이는 7월부터 9월까지의 0.34% 증가와는 대조적인 결과입니다. 연말에는 11월에 8.04%, 12월에 12.83% 감소하며 생산량 하락이 정점을 찍었습니다.

05 Thursday Mar 2026

Posted in Uncategorized

캐나다 정부는 British Columbia 남부 내륙 지역의 목재와 임업 관련 프로젝트에 지역 관세 대응 계획(Regional Tariff Response Initiative)에 따라 $9 million 이상을 투자할 예정이라고 태평양 경제 개발 캐나다(Pacific Economic Development Canada)가 발표했습니다. 캐나다 Castlegar에 위치한 Kalesnikoff는 다세대 주택, 학교, 어린이집, 상업용 건물에 사용되는 조립식 주택 구성 요소를 생산하는 장비를 구입하기 위해 $5.5 million의 상환 투자금을 받게 됩니다. 이 회사는 공학적으로 설계된 대량 목재(mass timber) 건축 자재를 생산하며, 이번 투자금을 통해 생산 능력을 확대하고 생산성을 향상시킬 계획입니다. Kamloops에 있는 Axis Forestry Inc.는 강철 기반의 대형 목재 수확용 기계를 소형 목재 가공에 적합하도록 개조하고 새로운 해외 시장에서 제품을 홍보하기 위해 $590 thousand를 지원받습니다. Salmo에 있는 Porcupine Wood Products는 단목 부품을 더욱 효율적으로 생산하는 장비를 구매하기 위해 $583 thousand를 지원받습니다. 산림 분야 전반에 걸친 프로젝트에는 Forest Products Association of Canada에 $973 thousand가 지원되어 서부 캐나다에서 British Columbia 항구까지 철도로 운송되는 임산물의 이동 경로를 실시간으로 파악할 수 있는 디지털 인텔리전스 플랫폼을 개발하는 데 사용될 예정입니다. Castlegar에 있는 Independent Lumber Manufacturers Association는 회원 제재소를 위한 인공지능과 디지털 현대화 프로그램 운영에 $862 thousand를 지원받게 되며, 이 프로그램에는 준비도 평가, 도입 로드맵, 시범 사업과 직원 교육이 포함됩니다. Heartland Economics (2006) Ltd.는 Westbank First Nation 소유의 임업 사업체에 $644 thousand를 지원받게 됩니다. 이 사업체는 산림을 관리하고 벌목하며, 맞춤형 목재 제품 생산으로 사업을 확장하고 있습니다. 지원금은 신제품 생산을 위한 장비 구매와 고객 기반 확대에 사용될 예정입니다. 이번 10개 프로젝트 패키지에는 Command Industries Inc.에 $730 thousand, Rapid-Span Structures Limited Partnership에 $827 thousand, Simolo Customs Ltd.에 $1.55 million, SKYTRAC에 $761 thousand가 포함되며, 보도 자료에 따르면 이 10개 프로젝트의 총액은 $13 million가 넘습니다.

보도 자료에 따르면 2022년 남부 내륙 지역의 총 수익 중 임업이 약 10%를 차지했으며, 목재 제품 제조업은 같은 해 제조업 수익의 24%를 창출했습니다.

04 Wednesday Mar 2026

Posted in Uncategorized

시장 개요

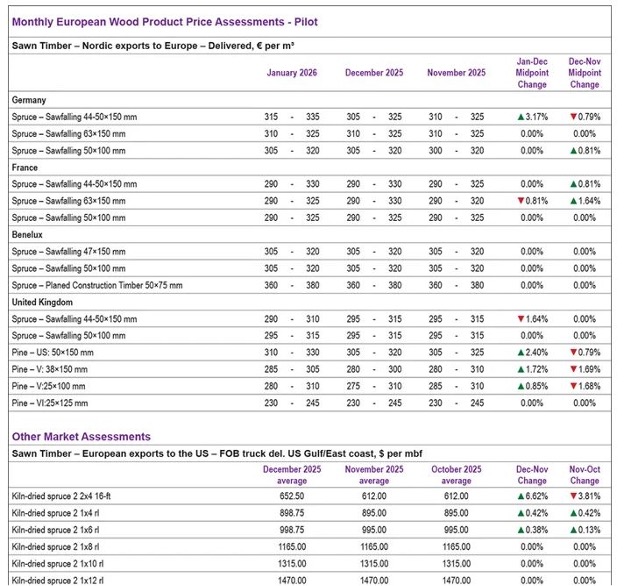

유럽 제재목 시장은 2026년 초 조심스러운 분위기 속에서 출발했습니다. 북유럽 수출업체들은 지속적인 수요 부진, 허리케인 요하네스(Johannes) 이후 변화하는 공급 상황, 그리고 1사분기 말까지 개선될 것이라는 조심스러운 낙관적 전망 등 복잡한 시장 환경 속에서 고심했습니다. 1월 시장 분석 결과, 구조적인 역풍이 여전히 시장을 지배하고 있는 것으로 나타났지만, 일부 업계 관계자들은 경기 침체의 최악의 상황이 안정화되고 있을 것이라는 조심스러운 희망을 표명했습니다.

2026년 1월 유럽 주요 시장의 제재목 가격은 전반적으로 안정세를 보였지만, 일부 등급과 수출 지역에서는 소폭 변동이 있었습니다. 가장 눈에 띄는 변동은 독일에서 나타났는데, 44-50×150mm 크기의 spruce 벌목재 가격이 12월 중간값 대비 3.17% 상승했습니다. 이는 해당 등급의 가격 범위 하한선 상승에 기인한 것입니다. 그러나 다른 등급의 목재 가격은 독일 시장에서 보합세를 유지했습니다. 영국 시장은 혼조세를 보였습니다. Spruce 44-50×150mm는 1.64% 하락한 반면, pine 등급은 전반적으로 상승세를 나타냈습니다. 특히 미국산 50×150mm는 2.40%, V등급 38×150mm는 1.72% 올랐습니다. 프랑스와 베네룩스 지역은 가장 조용한 시장 양상을 보였으며, spruce 63×150mm를 제외한 거의 모든 등급에서 전월 대비 변동이 없었습니다. Spruce 63×150mm는 0.81% 소폭 하락했습니다. 전반적으로 시장은 보합세를 유지하고 있으며, 가격이나 시장 심리 모두 뚜렷한 방향성 없이 구매자들이 새해를 앞두고 재고를 보수적으로 관리하는 모습을 보이고 있습니다.

시장 전망과 구조적 고려 사항

소식통에 따르면 북유럽 제재목 시장은 2026년을 맞이하며 지속적인 구조적 어려움과 잠재적 안정화에 대한 조심스러운 낙관론이 복합적으로 작용하는 상황에 직면했습니다. 2022년-2023년의 심각한 수요 감소는 다소 완화되었지만, 의미 있는 회복은 여전히 요원하며, 유럽 건설 활동은 높은 금융 비용, 약화된 소비자 신뢰, 그리고 부진한 상업용 건물 건설 사업으로 인해 과거 평균 수준에 미치지 못하고 있습니다. 1월 시장 활동은 일부 참가자들의 예상보다 더디게 시작되었는데, 수입업자들이 2025년 봄 구매 급증으로 인해 여름 수요 부진으로 재고가 과도하게 쌓였던 경험에서 교훈을 얻은 듯 보입니다. 이러한 보수적인 포지션은 장기적인 전망에 대한 근본적인 비관론보다는 지속적인 거시경제 불확실성 속에서 합리적인 재고 관리를 반영한 것입니다. 관계자들은 시장 상황이 2026년 1사분기 말까지 개선될 수 있다는 조심스러운 낙관론을 표명했지만, 이러한 전망은 전반적인 경제 상황과 건설 부문 회복에 크게 좌우될 것이라고 덧붙였다. 허리케인 요하네스(Johannes)로 인한 공급 불확실성, 변화하는 수종별 공급량 변동, 그리고 지속적인 비용 압박이 복합적으로 작용하면서 북유럽 생산자들은 적어도 상반기까지는 어려운 시장 환경에 직면할 것으로 예상된다. 북유럽 지역 전반에 걸쳐 진행 중인 산업 구조 조정은 생산능력 조정, 운영 통합, 전략적 재배치로 특징지어지며, 이는 해당 부문의 역학 관계를 지속적으로 변화시켰습니다. 생산 업체들은 침체된 수요 수준에 맞춰 생산량을 조정하는 동시에 시장 상황이 개선될 때 대응할 수 있도록 재정적 유연성을 유지하는 데 집중했습니다. 장기간의 취약한 시장 상황 속에서도 운영 준비 태세를 유지하는 해당 부문의 능력은 유럽 건설 시장이 회복세를 보일 때를 대비하는 데 매우 중요할 것입니다.

유럽 시장 전망 – WFFC2026 워크숍

헬싱키에서 열린 WFFC 2026에서 유럽 시장을 주제로 진행된 워크숍에서는 검토 대상 5개 주요 시장(독일과 오스트리아, 프랑스, 영국, 에스토니아, 네덜란드) 전반에 걸쳐 회복보다는 안정화 추세가 나타나고 있음을 보여주었습니다. 모든 시장에서 주택 수요가 여전히 주요한 제약 요인으로 작용했으며, 리모델링, 비주거용 부동산, 토목 공사 부문의 안정적인 활동이 이를 부분적으로 상쇄했습니다. 2022년 러시아와 벨라루스산 목재 수입 중단으로 재편된 공급망은 새로운 정상 상태로 굳어졌으며, 핀란드는 여러 시장에서, 특히 에스토니아에서 전체 수입량의 약 2/3을 차지하며 공급량을 크게 늘렸습니다. 전 세계 시장의 구매자들은 사양을 강화하고 있으며, 환경 제품 선언(EPD), 라이프 사이클 평가(LCA)와 같은 지속 가능성 관련 문서를 요구하고, 보다 효율적이고 빈번한 재고 보충 모델로 전환하고 있습니다. 이러한 추세는 특히 영국에서 두드러지게 나타나는데, 24-48시간 이내에 재고를 보충하는 방식의 즉흥적인 구매가 일반화되었습니다. 네덜란드는 6m 길이 목재의 지속적인 부족과 C24 등급의 표면 비처리 제재목에 대한 수요 증가를 구체적인 제품 기회로 꼽았습니다. 프랑스와 DACH 지역(독일, 오스트리아, 스위스)은 저탄소 건축 정책에 힘입어 CLT, 집성재 (glulam), I보와 같은 공학 목재가 가장 꾸준한 성장세를 보일 것으로 예상했습니다. WFFC2026 워크숍의 핵심 결론은 2026년에는 양보다 정확성이 더 중요해질 것이라는 점입니다. 더욱 엄격해진 기술, 문서와 물류 요건을 충족할 수 있는 공급업체가 가격 경쟁만 하는 업체보다 유리한 위치에 놓일 것입니다.

04 Wednesday Mar 2026

Posted in Uncategorized

중국 국가 통계국(National Bureau of Statistics)에 따르면 2월 공식 제조업 구매 관리자 지수(PMI)는 49.0으로 1월보다 0.3포인트 하락했고, 비제조업 기업활동지수는 49.5로 0.1포인트 상승했으며, 종합 생산지수는 49.5로 0.3포인트 하락했다. 대형 제조업체의 구매 관리자 지수(PMI)는 51.5로 1월보다 1.2포인트 상승했습니다. 중형 제조업체는 47.5로 1.2포인트 하락했고, 소형 제조업체는 44.8로 2.6포인트 하락했습니다. 생산 지수는 49.6으로 1.0포인트 하락했고, 신규 수주 지수는 48.6으로 0.6포인트 하락했습니다. 원자재 재고 지수는 47.5로 0.1포인트 상승했고, 고용 지수는 48.0으로 0.1포인트 하락했으며, 공급업체 납기 지수는 49.1로 1.0포인트 하락했습니다.

제조업 외 부문에서 건설업 활동 지수는 48.2로 0.6포인트 하락했고, 서비스업 활동 지수는 49.7로 0.2포인트 상승했습니다. 숙박과 요식업, 문화, 스포츠, 엔터테인먼트 부문은 60.0을 웃도는 반면, 자본시장 서비스업과 부동산 부문은 50.0 미만을 기록했습니다. 비제조업 신규 주문은 45.2로 0.9포인트 하락했고, 투입 물가 지수는 50.9로 0.9포인트 상승했습니다. 판매 물가 지수는 48.8로 변동이 없었고, 고용 지수는 46.0으로 0.1포인트 하락했으며, 기업 활동 기대 지수는 55.0으로 1.0포인트 하락했습니다.

04 Wednesday Mar 2026

Posted in Uncategorized

델라웨어주 민주당 소속 Chris Coons 상원의원과 네바다주 민주당 소속 Jacky Rosen 상원의원은 주택 관세 제외 법안(Housing Tariff Exclusion Act)을 발의했습니다. 이 법안은 제재목과 기타 건설 자재를 포함한 많은 주택 건설 자재를 트럼프 대통령의 현행 그리고 향후 관세 대상에서 제외하고, 자동으로 제외되지 않는 주택 건설 자재에 대한 면제 신청 절차를 마련하는 내용을 담고 있다고 Chris Coons 의원실과 Jacky Rosen 의원실은 보도자료를 통해 밝혔습니다. 보도자료에 따르면 대법원(Supreme Court)은 대통령이 부과한 광범위한 관세 조치 중 상당 부분을 불법으로 판결했으며, 이에 따라 행정부는 지난주부터 전 세계 수입품에 10%의 새로운 관세를 시행했습니다. 이 관세는 건축 자재 가격을 상승시켜 신규 주택 건설 비용을 증가시킨다고 보도자료는 지적했습니다. 전미 제재목과 건축 자재 판매업자 협회(National Lumber and Building Material Dealers Association)는 해당 법안을 지지하며, 제재목과 건축자재 판매업자들은 안정적이고 예측 가능한 무역 정책에 의존하는 공급망에서 사업을 운영한다고 밝혔습니다. 협회 회장 겸 최고경영자인 Jonathan M. Paine은 필수 건설 자재에 대한 관세는 비용을 증가시키고 시장 변동성을 야기하며 신규 주택 신축을 지연시키거나 위축시킬 수 있다고 지적했습니다. 그는 또한 중요한 주택 건설 자재에 대한 투명하고 시의적절한 관세 면제 절차가 가격 안정과 공급망 강화에 도움이 될 것이라고 강조했습니다. 전미 주택 건설업체 협회(National Association of Home Builders : NAHB) 또한 이 조치를 지지하며, 건설업체의 약 60%가 관세로 인해 이미 비용 증가를 경험했고, 이는 결국 구매자와 임차인의 주택 가격 상승으로 이어진다고 밝혔습니다. NAHB 회장 Bill Owens는 이 법안이 건축 자재에 대한 관세 면제 절차를 마련할 것이라고 말했습니다. 보도자료에 따르면 이 법안을 지지하는 단체로는 전국 주택 연맹 (National Housing Conference), 제3의 길(Third Way), 성장을 위한 조치(Up for Growth Action), 무주택 서민의 주거 해결을 위한 Habitat for Humanity, 지역 이니셔티브 지원 공사(Local Initiatives Support Corporation), 주택 지원 위원회(Housing Assistance Council)이 있습니다. 또한 Lisa Blunt Rochester, Tim Kaine, Angela Alsobrooks, Martin Heinrich, Andy Kim 상원 의원이 공동 발의자로 참여했습니다.

03 Tuesday Mar 2026

Posted in Uncategorized

중국의 2025년 총 원목 표관 소비량은 170,748,000m³로, 2024년의 173,000,000 m³에서 1.3% 감소할 것으로 예상됩니다. 국가 산림 초원국(National Forestry and Grassland Administration) 자료에 따르면, 중국의 2025년 목재 생산량은 139,370,000 m³로 전년 대비 1.1% 감소했습니다. 2025년 원목 수입량은 31,380,000 m³로 전년 동기 대비 13.1% 감소했으며, 원목 수출량은 3,680 m³로 2024년의 12,000 m³에서 크게 줄었다. 2025년 원목 수입액은 21.9% 감소한 $4.8 billion, 수입 원목 평균 가격은 10.1% 하락한 $153/m³를 기록했습니다.

03 Tuesday Mar 2026

Posted in Uncategorized

일본 국토 교통성(Japan Ministry of Land, Infrastructure, Transportation and Tourism)이 발표한 자료에 따르면, 2026년 1월 일본의 목조 주택 신축 건수는 32,986건으로 전년 동기 대비 12.0% 증가했으며, 전체 주택 신축 건수는 55,898건으로 0.4% 소폭 감소했습니다. 이달 전체 주택 신축 건수 중 목조 주택이 약 59.0%를 차지했습니다. 2025년 12월과 비교했을 때 목조 주택 신축 건수는 12.1% 감소했고, 전체 주택 신축 건수는 10.0% 감소했습니다. 연간 기준으로 볼 때, 2026년 1월 주택 신축 건수는 737,553호로, 2025년의 740,667호보다 0.4% 감소했으며, 지난 10년간의 평균인 866,320호보다는 14.9% 감소했습니다.