2025년 7월 러시아의 원목 생산량은 6월의 10,900,000 m³에서 12,900,000 m³로 19% 증가했지만, 2024년 7월의 13,700,000 m³보다 6% 감소했습니다. 총 생산량에는 침엽수와 활엽수 원목이 모두 포함됩니다. 수치는 러시아 통계청(Rosstat) 자료를 기반으로 합니다.

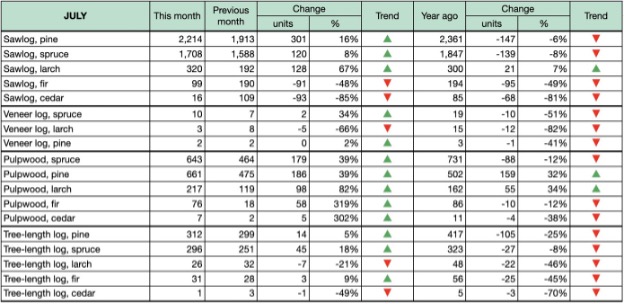

7월 Pine 제재목용 원목 생산량은 2,214,000 m³로 전월 대비 16% 증가했지만, 전년 동기 2,361,000 m³보다 6% 감소했습니다. Spruce 제재목용 원목은 전월 대비 8% 증가한 1,708,000 m³를 기록했지만, 작년 1,847,000 m³ 대비 8% 감소했습니다. Larch 제재목용 원목은 6월 대비 67% 증가한 320,000 m³를 기록했고, 전년 동기 대비 7% 증가했습니다. Fir 제재목용 원목은 48% 감소한 99,000 m³, ceda 제재목용 원목은 85% 감소한 16,000 m³를 기록했습니다. 2024년 7월 대비 각각 49%와 81% 감소했습니다.

모든 주요 수종에서 펄프용 원목 생산량이 증가했습니다. Pine 펄프용 원목은 전월 대비 39% 증가한 661,000 m³를 기록했고, 작년 502,000 m³ 대비 32% 증가했습니다. Spruce 펄프용 원목도 39% 증가한 643,000 m³를 기록했지만, 전년 동기 731,000 m³ 대비 12% 감소했습니다. Larch 펄프용 원목은 82% 증가한 217,000 m³로, 2024년 162,000 m³ 대비 34% 증가했습니다. Fir 펄프용 원목은 76,000 m³로, 6월 대비 319% 증가했지만 작년 86,000 m³보다 12% 감소했습니다. Cedar 펄프용 원목은 2,000 m³에서 7,000 m³로 302% 증가했지만, 전년 동기 11,000 m³ 대비 38% 감소했습니다.

연방 지역 중 시베리아는 전월 대비 가장 큰 폭의 증가를 기록하며 2,400,000 ㎥에서 3,400,000 ㎥로 39% 증가했지만, 생산량은 2024년 7월 3,600,000 ㎥보다 5% 감소했습니다. Volga는 32% 증가한 1,900,000 ㎥를 기록했는데, 이는 전년 2,200,000 ㎥ 대비 16% 감소한 수치입니다. 중앙 러시아는 20% 증가한 1,700,000 ㎥를 기록했지만, 전년 1,900,000 ㎥ 대비 11% 감소했습니다. 북서부 지역은 8% 증가한 4,700,000 ㎥를 기록했는데, 이는 전년 대비 2% 증가한 수치입니다. Urals 원목 생산량은 546,000 m³로 6월 대비 9%, 2024년 7월 466,000 m³ 대비 17% 증가했습니다. 극동 지역 원목 생산량은 2% 증가한 667,000 m³를 기록했지만, 전년 동기 878,000 m³보다 24% 감소했습니다. 남부 러시아는 6월 대비 59% 감소한 19,000 m³를 기록했으며, 작년 21,000 m³보다 6% 감소했습니다. North Caucasus는 7월 원목 생산량이 전무한 것으로 보고되었는데, 이는 전월 1,000 m³, 2024년 7월 3,000 m³ 대비 82% 감소한 수치입니다.