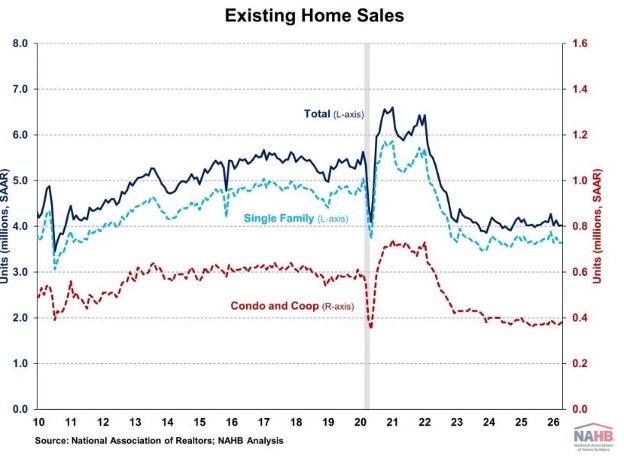

전미 주택 건설업체 협회(National Association of Home Builders : NAHB)의 분석에 따르면 기존 주택 매매 건수는 지난 3월 9개월 만의 최저치를 기록한 이후 4월 들어 소폭 상승했으나, 여전히 역사적으로 낮은 수준에 머물렀습니다. 이란 전쟁으로 인한 모기지 금리 상승과 인플레이션은 경제적 불확실성이 장기 금리를 끌어올림에 따라 주택 구매 여력에 지속적으로 영향을 미쳤으며, 치솟는 에너지 비용은 가계 예산에 부담을 주었습니다. 전미 부동산 중개인 협회(National Association of Realtors : NAR) 에 따르면, 단독 주택, 타운하우스, 콘도미니엄과 협동 주택을 포함한 전체 기존 주택 매매량은 4월 중 0.2% 증가하여 계절 조정 연간 비율 기준으로 4,020,000 건을 기록했습니다. 전년 동기 대비로는 매매량이 1년 전과 변동이 없었습니다.

4월 기준 기존 주택 재고량은 1,500,000 채로, 3월 대비 5.8%, 전년 동기 대비 1.4% 증가했습니다. 현재의 판매 속도를 기준으로 볼 때, 4월의 미판매 재고는 4.4개월치 공급량에 해당하며, 이는 3월의 4.2개월치와 전년 동기의 4.3개월치보다 늘어난 수치입니다. 일반적으로 재고량이 4.5개월에서 6개월치 사이일 때 시장이 균형 상태에 있다고 간주됩니다. 4월 주택 매물은 시장에 평균 32일간 머물렀는데, 이는 전월의 41일보다는 감소한 수치이나 2025년 4월의 29일보다는 증가한 것입니다. 4월 생애 첫 주택 구매자의 비중은 33%로, 3월의 32%보다는 상승했으나 1년 전의 34%보다는 소폭 하락했습니다. 4월 기준 모든 기존 주택의 중위 매매 가격은 $417,700로, 전년 대비 0.9% 상승했습니다. 이는 34개월 연속 전년 동기 대비 상승세를 기록한 것입니다. 3월 콘도미니엄과 협동 주택(co-op)의 중위 가격은 $374,100로, 1년 전보다 1.1% 상승했습니다. 최근 주택 재고량의 증가세는 2026년 대부분의 시장에서 재판매 주택 가격에 하방 압력을 가할 것으로 예상됩니다.

4월 기존 주택 매매 실적은 4대 주요 지역별로 엇갈린 양상을 보였습니다. 중서부 (+2.2%)와 남부 (+0.5%) 지역에서는 매매량이 증가한 반면, 서부 (-2.6%) 지역에서는 감소했고 동북부 지역에서는 변동이 없었습니다. 전년 동기 대비로는 서부 지역의 매매량이 보합세를 유지한 가운데, 동북부 (-8.2%)와 중서부 (-1.0%) 지역에서는 감소했으나 남부 (+2.7%) 지역에서는 증가했습니다.

주택 매매 계약 지수(Pending Home Sales Index : PHSI)는 체결된 계약 건수를 바탕으로 산출되는 선행 지표입니다. 3월 들어 주택 재고 상황이 개선됨에 따라 PHSI는 72.6에서 73.7로 상승했습니다. 전미 부동산 중개인 협회(National Association of Realtors : NAR)의 데이터에 따르면 전년 동기 대비 기준 주택 매매 계약 건수는 1년 전보다 1.1% 감소한 것으로 나타났습니다. 그러나 이란 사태로 촉발된 주택 담보 대출 금리의 재상승세가 이러한 증가 추세를 반전시킬 가능성도 있습니다.