2023년 1월에서 9월 칠레 제재목 수출량은 전년 대비 9% 하락하였지만, 제재목 가격은 상승하기 시작하였습니다. 2023년 9개월 동안 칠레 제재목 수출량은 1.9 million m3이었고, 수출액도 28% 감소하여 $567 million이었습니다. 칠레 제재목 수출 평균 가격은 20% 하락하여 $297/m3이었습니다. 2023년 1사 분기에 칠레 제재목 가격은 2022년 2사분기이후 처음으로 상승하기 시작하여 전분기보다 4% 상승한 $306/m3 이었지만, 1년전 보다는 14% 낮았습니다.

2023년 9개월동안 칠레 제재목의 제1일 수출국은 한국으로 전체의 15%를 차지하였고, 그 다음은 14%의 중국, 12%의 미국, 12%의 멕시코 이었습니다. 칠레 제재목의 한국 수출량은 전년대비 33% 감소하여 281 thousand m3이었고, 중국 수출량은 34% 증가하여 273 thousand m3이었습니다. 미국 수출량은 11% 감소하여 233 thousand m3이었습니다.

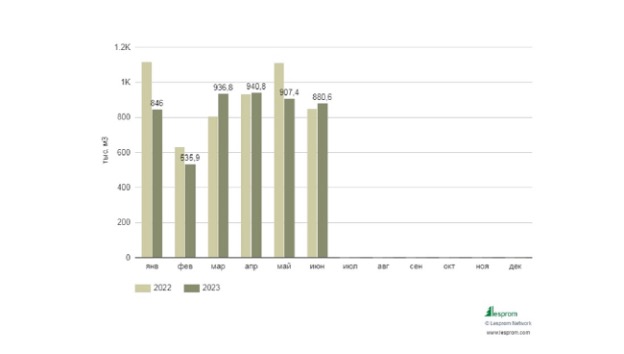

2023년 상반기인 1월에서 6월 중국 합판 수출량은 전년대비 7.4% 감소하여 단지 5 million m3을 넘겼고, 합판 수출액도 거의 21% 하락하여 $2.4 billion이었습니다. 2023년 상반기동안 중국 합판 수출은 불안정하였습니다. 1월의 중국 합판 수출량은 846 thousand m3이었고, 2월에는 37% 하락하여 535 thousand m3이었습니다. 6개월 전체 동안 이는 가장 낮은 수준의 수출량이었습니다. 3월에 중국 합판 수출은 75% 증가하여 937 thousand m3이었고, 4월에도 거의 변화 없이 0.4% 증가하여 941 thousand m3이었습니다. 이는 2023년 1월에서 6월동안 최고 수준을 기록하였습니다. 하지만 중국 합판 수출량은 다시 하향 경향을 보여 주면서 5월에는 3.6% 감소하여 907 thousand m3, 6월에는 2.2% 하락하여 887 thousand m3이었습니다.

전체 합판 전체 수출에서 활엽수 합판 수출은 거의 83%이었고, 2023년 상반기 수출량은 4.1 million m3 (-4%) 이었습니다. 침엽수 합판 수출량은 9%, 열대재 합판 수출량은 8% 이었습니다. 2023년 상반기 중국 침엽수 합판 수출량은 454 thousand m3 (-17%)이었고, 열대재 합판 수출량은 417 thousand m3 (-25%) 이었습니다.

2023년 상반기에 외국 시장에서 중국 합판의 평균 가격은 14% 하락하여 $469/m3 이었는데, 최저 가격은 2월에 $447/m3으로 전년 대비 20% 하락하였습니다. 그리고 최고 가격은 1월이었지만, 2022년 2월보다는 거의 6% 낮았습니다. 모든 중요 시장에서 중국 합판 가격은 하락하였는데, 가장 큰 하락은 19% 하락한 대만이었습니다. 그 다음은 16%의 일본, 15%의 이스라엘, 14%의 멕시코, 14%의 나이지리아, 13.7%의 UAE, 12%의 호주, 11%의 필리핀, 8.6%의 영국, 7.6%의 사우디 아라비아 이었습니다. 중국 합판 가격이 가장 낮은 국가는 나이지리아로 $328/m3이었고, 가장 높은 국가는 호주로 $758/m3이었습니다. 중국 합판 수출 가격 하락은 중국 자국 시장에서의 생산자 가격 하락에 부분적으로 기인하고 있습니다. 생산자 가격 하락 원인은 전세계 경제 불확실성, 무역 장벽, 계속되는 COVID-19 팬더믹 영향 때문 이었습니다. 이런 원인들은 공급망을 붕괴하였고, 수요를 감소시켰으며, 중국 산업의 극심한 경재 환경을 만들었습니다.

2023년 상반기에 중국 합판의 중요 수출국은 필리핀, 영국, 나이지리아, UAE, 일본 이었습니다. 필리핀은 여전히 중국 합판의 중요 수입국인데 2023년 상반기동안 수입량은 전녕 대비 거의 9% 하락하여 438 thousand m3이었습니다. 영국의 중국 합판 수입량은 감소하였습니다. 영국 시장에서 중국 합판 수익 하락의 부분적인 원인은 British Timber Trade Federation (TTF)이 중국 합판이 러시아 원자재를 사용하여 생산하여 공급한다는 의심 때문입니다. 이 단체는 러시아와 벨라루스와 연관된 목재 생산품을 부주의하게 구매하는 것을 피하라고 회원들에게 촉구 하였습니다. 2023년 상반기동안 일본의 중국 합판 수입량은 27% 감소하여 267 thousand m3, 사우디 아라비아는 14% 하락하여 210 thousand m3, 호주는 10% 감소하여 179 thousand m3, 대만은 7.4% 감소하여 152 thousand m3이었습니다. 동시에 나이지리아의 중국 합판 수입량은 거의 72% 증가하여 291 thousand m3, UAE는 11% 상승하여 276 thousand m3, 멕시코는 2.5% 증가하여 193 thousand m3, 이스라엘은 15% 상승하여 169 thousand m3이었습니다.

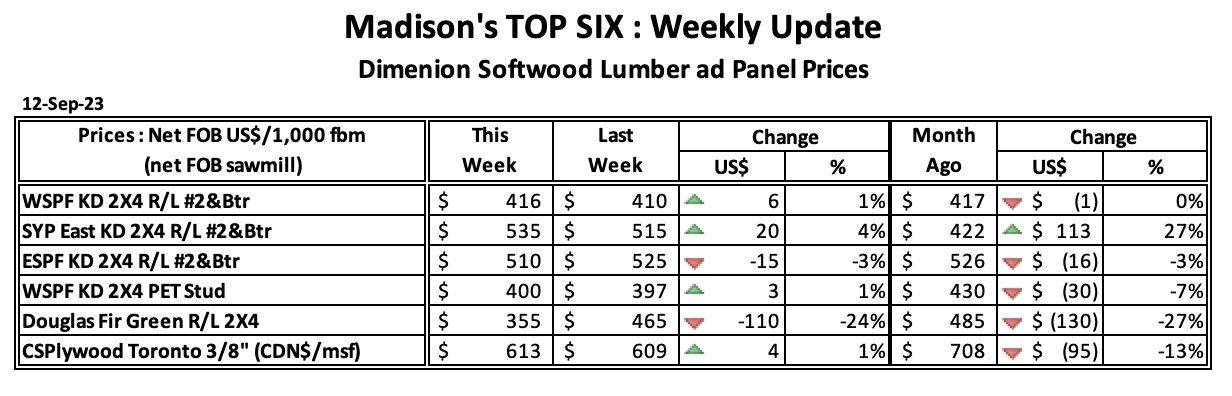

2023년 9월 22일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$416 mfbm으로 전주 가격인 $410보다 $6, 1% 상승하였지만, 전월 가격인 US$417 mfbm보다는 $1, 0% 하락하였습니다. 1년전 같은 시기의 가격인 US$520 mfbm과 비교하면 $104, 20% 하락하였고, 2년전 같은 시기의 가격인 US$480 mfbm보다는 $64, 13% 낮았습니다.

2023년 9월 22일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$535 mfbm으로 전주 가격인 $515보다 $20, 4% 상승하였고, 전월 가격인 US$422 mfbm보다 $113, 27% 높았습니다. 1년전 같은 시기의 가격인 US$620 mfbm와 비교하면 $85, 14% 하락하였고, 2년전 같은 시기의 가격인 US$535 mfbm와는 변화가 없이 같았습니다.

2023년 1월에서 9월까지 베트남의 목재 수출액은 전년대비 12% 상승하여 US$9 billion 이었다고 Association of Vietnam Timber and Forest Product (Vifores)는 보고하였습니다. 전체 수출액에서 목재 생산품의 수출 수익은 전년대비 11.2% 상승하여 US$8.38 billion이었습니다. 베트남 목재의 최대 수출국은 미국으로 수출액이 US$4.19 billion이었고, 그 다음은 일본, 중국, EU, 한국이었습니다. 농업과 농촌 개발국 의원인 Ha Cong Tuan에 따르면 COVID-19 팬더믹 2번의 파동으로 베트남 목재 수출은 기업의 노력과 창의성으로 장미 빛 신호를 보여 주었습니다. 그러면서 2025년에는 수출 매출이 US$20 billion이 될 것이라고 산업은 예상하고 있습니다. COVID-19는 올해 초반에 베트남 자국 목재 가공과 생산 산업에 강하게 영향을 주었습니다. 하지만 7월 이후 팬더믹이 조절되면서 목재 분야는 회복되고 있습니다. 주목할 만한 것은 8월과 9월에 목재와 산림 생산품 수출액이 두자리수로 다시 상승하여 지난 달에는 처음으로 US$1 billion을 초과하였습니다. 베트남과 EU간의 Forest Law Enforcement, Governance, and Trade (FLEGT)에서 자발적인 파트너쉽 계약 (Voluntary Partnership Agreement : VPA)이 2019년 6월 1일부터 시행되어서, UE에서 베트남 목재와 가구 경쟁력 상승에 도움이 되었습니다. 베트남 목재 가구 수출 매축은 전세계 시장의 단지 6%이지만, 확장의 실질적인 기회를 베트남은 갖고 있습니다.

2023년 9월에 중국 공장들이 처음으로 경기 확대를 보고하여 전세계 경제에 낙관의 불씨를 제공하였습니다. 중국 제조 분야의 구매 관리자 지수 (Purchasing Managers Index : PMI)가 50.2로 상승하여, 확장의 신호를 보여주었다고 중국 국가 통계국 (China’s National Bureau of Statistics )이 발표하였습니다. 유사하게 서비스에 소비자 지출 상승과 건설 경기 증가로 비제조 분야도 성장을 보여 주었습니다. 이런 긍정적인 신로에도 불구하고 여전히 도전적인 문제는 지속되고 있습니다. 부동산 시장은 계속해서 하락세에 직면하고 있어서, 주요 개발업자들의 새로운 주택 판매는 9월에 전년 대비 29% 하락하였습니다. 주요 개발업체인 China Evergrande Group은 자금의 어려움과 규제 장애에 직면하고 있고, 이 분야의 불확실정이 더해져 더 어려운 상황 입니다. 중국의 수출은 감소하고 있고, 미국을 포함한 서방 국가들 과의 무역과 기술 긴장이 여전합니다. 지방 정부들은 많은 부채에 어려움을 겪고 있습니다. 경제학자들은 Beijing이 좀 더 강력하고 내구적인 회복을 보증하는 더 많은 부양 조치를 시행할 필요가 있다고 제안하고 있습니다. 국가 공휴일 연휴로 관광이 강력할 것으로 예상되고 있는데, 중국 민항 (Civil Aviation Administration)은 열차 관광객이 190 million, 국내와 해외 비행기 관광객이 21 million이 될 것이라고 예상하고 있습니다. 중국 정부는 부동산 중심의 성장 모델에서 첨단 제조업 중심의 성장 모델로 전환하려고 하면서 중국 경제는 도전적인 전환 시기가 될 것이라고 경제학자들은 예상하고 있습니다. HSBC는 경제 성장률을 5.3%에서 4.9%로 낮게 예상하면서, 좀 더 건강한 경제 기반 확립을 위하여 성공적인 리밸런싱의 필요를 강조하였습니다.

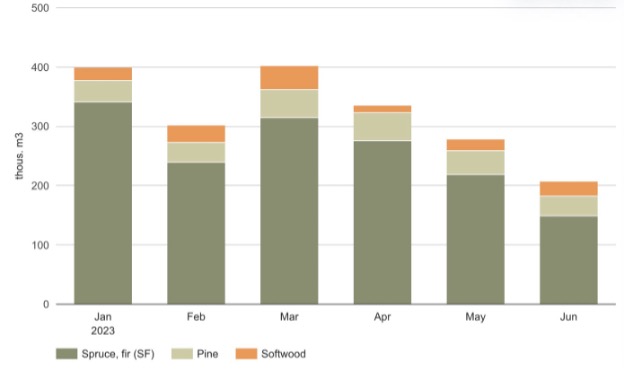

2023년 상반기인 1월에서 6월까지 미국의 원목 수출은 전년 대비 16% 감소하여 3.52 million m3이었고, 수출액도 19% 하락하여 $861 million이었습니다. 미국 원목 수출 평균 가격은 3% 하락하여 $245/m3이었습니다.

2023년 상반기동안 미국 원목 전체 수출량의 34%는 중국으로 수출되어 제 1일 국가가 되었고, 두번째는17%의 일본, 그리고 다음은 5%의 인도 이었습니다. 미국 원목의 중국 수출량은 전년대비 9% 감소하여 1.19 million m3이었습니다. 캐나다 원목의 중국 수출량도 5% 하락하여 1.16 million m3이었고, 일본 원목의 중국 수출량은 30% 하락하여 608 thousand m3이었습니다.

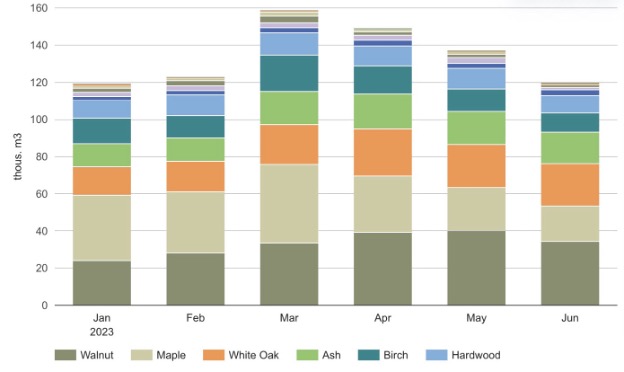

미국 원목 수출에서 침엽수 원목 수출은 71%, 활엽수 원목 수출은 29%를 차지하였습니다. 침엽수 원목 수출에서 가장 많은 수출량의 수종은 spruce and fir 이었습니다. 2023년 상반기에 침엽수 원목 수출량은 전년대비 31% 하락하였지만, 활엽수 원목 수출량은 비교적 안정적이어서 3% 하락하였습니다. 활엽수 수종인 walnut 원목 수출량은 전년 대비 11% 성장하여 199 thousand m3이었고, maple 원목 수출량도 3% 증가하여 183 thousand m3이었습니다.

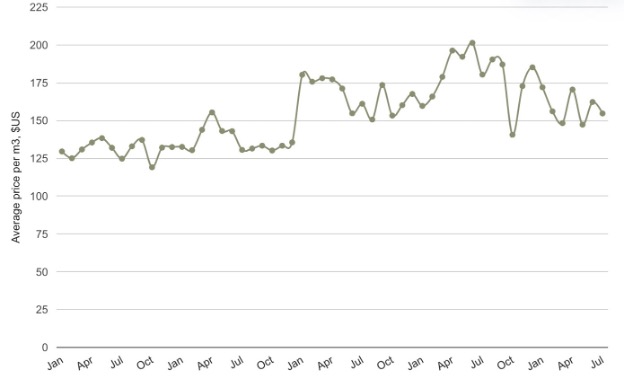

2022년 6월이후 미국 침엽수 원목 수출 평균 가격은 상향 반등이 있었지만 하향하고 있는데, 하락폭이 줄어들어가면서 가격인 약 $150/m3으로 고정되었습니다.

2023년 8월 핀란드의 산업용 사용을 위한 벌목은 총 4.8 million m3으로 작년 8월보다 1/5 혹은 1.2 million m3 감소하였습니다. 2023년 1월에서 8월까지 핀란드의 산업용 사용을 위한 벌목량은 38.1 million m3으로 작년보다 4%, 5년 평균보다 6% 감소하였다고 National Resources Institute Finland (LUKE)는 보고하였습니다. 산업용 원목 벌목에서 제재목용 원목 벌목은 2.2 million m³이었고, pulpwood 벌목은 2.6 million m³ 이었습니다. 비산업 민간 산림에서의 산업용 원목 벌목은 전년 대비 26% 하락하여 3.6 million m3이었습니다. 산업 회사들의 산림과 주 소유의 산림에서의 벌목량은 전년대비 5% 상승하여 1.2 million m3이었습니다. 에너지용 목재 벌목량은 504,000 m3이었는데, 이는 작년 8월에 비하여 현저히 낮은 수준이었습니다.

2023년 상반기동안 일본의 제재목 수입량은 전년 대비 42% 감소하여 1,582 thousand m3이었고, 수입액도 59% 하락하여 $701 million이었습니다. 일본의 제재목 수입 평균 가격도 30% 하락하여 $443/m3이었습니다. 2023년 2사분기 일본의 제재목 수입 평균 가격은 $419/m3으로 2021년 1사분기이후 가장 낮았습니다.

2023년 상반기 일본 제재목 총 수입량에서 캐나다 지분은 22%로 가장 높았고, 두번째는 17%의 핀란드 이었고, 스웨덴도 17% 이었습니다. 일본의 캐나다 제재목 수입량은 전년 대비 36% 감소하여 340 thousand m3이었고, 핀란드 제재목 수입량도 36% 하락하여 274 thousand m3이었습니다. 그리고 스웨덴 제재목 수입도 전년 대비 45% 감소하여 271.9 thousand m3이었습니다. 우크라이나 침공이후에 러시아 제재목의 일본 수출은 전년 대비 51% 하락하여 238 thousand m3이었지만, 러시아는 여전히 4위 순위의 공급 국가로 시장 점유율은 15% 이었습니다.

정부 추산에 따르면 2023년 4월에서 6월까지 일본 경제 성장은 거의 4년만에 처음으로 최대 능력치를 초과하였습니다. 이는 초저금리정책 잠정적으로 마감하는 조건을 의미합니다. 지난 금요일의 추산에 의하면 경제의 실제와 잠재 생산량간의 편차를 측정하는 생산량 차이는 0.4% 이었고, 이는 15분기동안 처음으로 상승하였습니다. 일본의 기업간의 서비스 가격은 8월에 2.1% 상승하였고, 7월에도 전년대비 1.7% 상승하였다고 일본 중앙 은행 데이터가 보여 주었습니다. 가격 상승과 정책 변화에 대한 높은 기대감에도 불구하고 Bank of Japan은 지난 금요일에 이자율 목표를 변화하지 않고 유지하기로 선택하였습니다. 일본 중앙 은행은 10년물 국채를 7월말의 지난 모임에서 결정한 1.0%로 유지하였습니다. 단기 이자율은 -0.1%를 유지하였습니다. 지난 금요일에 발표한 정부 데이터에 따르면 변동성이 강한 식품과 에너지 범주를 제외한 소비자 가격은 전년 대비 4.3% 상승하였습니다.

2023년 1월에서 8월까지 러시아 벌목량은 전년 대비 5.5% 감소하여 82.5 million m3이었다고 Rosstat 데이터가 발표되었습니다. 단지 8월과 5월만 목재 벌목량이 하락하지 않았습니다. 8월 러시아의 목재 벌목량은 지난해 수준인 9.3 million m3이었습니다. 침엽수 원목 벌목량은 전년 대비 3.6% 하락하여 5.4 million m3이었지만, 활엽수 원목 벌목량은 6.9% 증가하여 3.9 million m3이었습니다. 연료형 목재 벌목량은 변화 없이 0.8 million m3이었습니다. 러시아의 우크라이나 침공으로 인한 제재로 인하여 러시아 제재목과 목재 연료 수출은 2023년에 급격하게 하락하였습니다. 러시아 원목 수출은 우선적으로 9개 국가에 의존하였고, 중국으로의 원목 수출은 전체의 83%를 차지하였습니다. 하지만 2023년 1월에서 8월까지 러시아 원목의 중국 수출량은 전년 대비 30% 하락하여 1.2 million m3이었고, 수출액도 33% 감소하여 $148 million 이었습니다. 러시아 원목의 중국 수출 평균 가격도 3.0% 하락하여 $123/m3 이었습니다. 중국이외의 러시아 원목 수출국은 카자흐스탄, 벨라루스, 우즈베키스탄, 이란, 키르기스스탄, 아랍에미리트, 아제르바이잔, 타지키스탄 이었습니다.