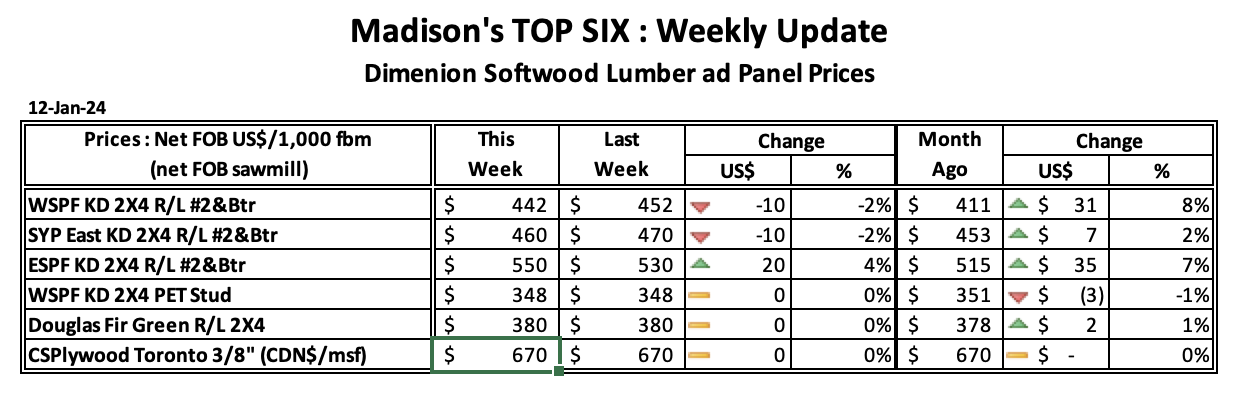

2024년 1월 12일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$442 mfbm으로 전주 가격인 $452에 비하여 $10, 2% 하락하였지만, 전월 가격인 $411 mfbm와 비교하면 $31, 8% 상승하였습니다. 1년전 같은 시기의 가격인 $370 mfbm와 비교하면 $72, 19% 상승하였지만, 2년전 같은 시기의 가격인 $1,100 mfbm보다는 $658, 60% 낮았습니다. 2024년 1월 12일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$460 mfbm으로 전주 가격인 $470 mfbm에 비하여 $10, 2% 하락하였지만, 전월 가격인 $453 mfbm와 비교하면 $8, 2% 상승하였습니다. 1년전 같은 시기의 가격인 $410 mfbm와 비교하면 $50, 12% 상승하였지만, 2년전 같은 시기의 가격인 $1,390 mfbm보다는 $930, 67% 낮았습니다.

2023년에 중국 경제는 Covid-19 제약에서 벗어 났음에도 불구하고 역사적으로 낮은 성장률, 부동산 분야의 붕괴, 약해진 소비자 신뢰를 포함한 다양한 어려움에 직면하였습니다. 2023년 한해 동안 중국 GDP는 단지 5.2% 성장하여, 팬더믹으로 영향을 받은 해를 제외하고 1990년이후 가장 부진하였습니다. 노화하는 인구와 같은 인구학적 어려움과 높은 부채 수준이 경제 역풍을 더하였습니다. 2023년에 중국 인구는 지난 10년동안 처음으로 감소하였습니다. 이런 경제 상황은 침엽수 제재목 수입을 포함한 다양한 분야에 심각한 충격을 주었습니다.

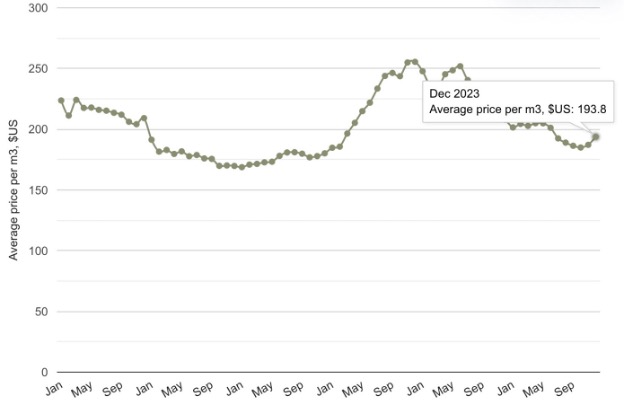

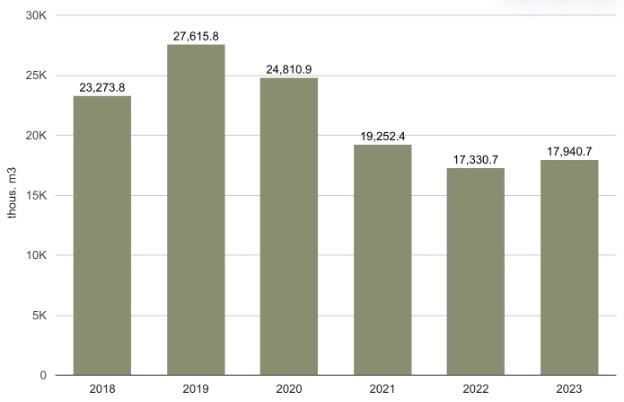

중국의 침엽수 제재목 수입은 지난 3년간 하락한 이후에 2023년에 전년대비 3.5% 증가하여 17.9 million m3이었지만, 수출액은 전년대비 13% 감소하여 $3.53 billion 이었습니다. 그리고 침엽수 제재목 수입 평균 가격도 16% 하락하였지만, 연말에 평균 가격이 11월과 비교하여 3% 상승하여 $194/m3이었지만, 전년대비 여전히 6.7% 낮았습니다.

공급국가별로 살펴보면, 러시아 침엽수 제재목 중국 수출량이 가장 많아서, 2023년 중국 침엽수 제재목 전체에서 66%를 차지하였습니다. 하지만 2023년 러시아 수출량은 전년대비 2.3% 하락하였습니다. 러시아 침엽수 제재목 중국 수출량은 11.9 million m3 이었습니다. 두번째는 캐나다로 전체 수입량의 7.1% (0.5% 포인트 하락)이었지만, 전년대비 2.3% 하락하여 1.27 million m3이었습니다. 핀란드 침엽수 제재목 중국 수출량은 전체의 4.9%(0.2% 포인트 하락)이었지만, 전년대비 1% 하락하여 874 thousand m3이었습니다.

벨라루스 침엽수 제재목 중국 수출은 의미 심장하게 전년대비 36% 증가하여 849 thousand m3이었고, 스웨덴과 독일 침엽수 제재목 중국 수출도 증가하였습니다. 스웨덴은 23% 상승하여 810 thousand m3이었고, 독일도 27% 증가하여 719 thousand m3이었습니다.

2023년 12월에 공식적인 구매 관리자 지수 (Purchasing Managers’ Index : PMI)는 49로 하락하여 3개월 연속 수축과 부진한 경제를 암시하면서 중국 제조 분야는 수축의 징조를 보여주었습니다. 국제 통화 기금 (International Monetary Fund : IMF)의 예상에 따르면 2024년 중국 경제 성장은 2023년과 비교하여 늦어지는 속도이지만 성장이 계속될 것이라고 분석하였습니다. 그리고 2024년 중국 GDP 성장률은 4.6%로 예상되고 있습니다.

National Association of Home Builders (NAHB)의 최근 시공업체 정서 보고서에 따르면 정서가 50이상이어서 시공업체가 바라보는 조건은 “나쁨”보다는 “좋음”이라는 것을 암시합니다. 발표된 NAHB/Wells Fargo Housing Market Index (HMI)에 따르면 새로 건축된 단독 주택 시장에서의 시공업체 정서는 1월에 7 포인트 상승하여 44이었습니다. 이 HMI는 2개월 연속으로 상승하고 있고, 이자율의 하락과 유사한 경로를 보여주고 있다고 NAHB는 해석 하였습니다. NAHB 회장 Alicia Huey에 따르면 지난 몇달 동안 낮아지는 이자율이 주택 가용성 조건을 개선시켰고, 높아지는 차입관련 비용으로 가을동안 주변으로 후퇴하였던 주택 구매자 일부를 시장으로 복귀시켰습니다. 그에 따르면 시장 재고를 충족을 위하여 2024년에 단독주택 신축은 성장할 것으로 예상하고 있습니다. 하지만 시공업체들은 건축 자재 비용과 가용성, 부지 공급관련으로 커지는 도전에 직면하고 있습니다. NAHB 수석 경제학자인 Robert Dietz에 따르면 지난 10월말이후 주택 융자 이자율은 110 basis points이상 하락하여, 지난 8월이후 처음으로 미래 판매 예상이 처음으로 상승권역으로 진입하였습니다. 그리고 그도 2024년에 주택 건설이 증가할 것이고, 시장은 높아지는 가격과 제재목, 부지, 노동력 부족과 같은 공급 측면의 도전이 커질 것이라고 생각하였습니다. 지난 몇 달 동안 주택 융자 이자율이 7%이하가 되면서 일부 시공업체는 판매를 증진시키기 위하여 주택 가격을 계속해서 하락 시켰다고 NAHB는 발표하였습니다. 1월에 31% 시공업체들이 주택 가격 하락을 보고하였고, 2023년 8월이후 이자율이 낮아지면서 지난 2개월 동안 36% 인하하였습니다. 1월의 가격 인하 평균은 6%유지하였고, 전월대비 변화가 없었습니다. 한편으로 62% 시공업체들은 1월에 모든 종류의 판매 인센티브를 제공하였습니다. 이 비율은 지난 10월이후 60-62% 수준으로 안정적 이었습니다.

1월에 모든 3개의 주요 HMI 지수는 상승하였습니다. 첫째 HMI 지수인 현재 판매 조건은 7 points 증가하여 48이었고, 두번째 지수인 향후 6개월의 판매 예상은 12 points 상승하여 57 이었습니다. 세번째 지수인 잠재 고객들의 혼잡성도 5 points 증가하여 29 이었습니다. HMI의 지역적 3개월 이동 평균을 살펴보면 동북부는 4 points 증가하여 55, 남부는 2 points 상승하여 41, 서부는 1 point 상승하여 32, 중서부는 변화가 없이 34를 유지하였습니다.

2023년 12월 핀란드 원목의 거의 모든 종류의 평균 가격은 상승하였습니다. 침엽수 원목 12월 가격은 11월과 비교하여 약 1% 상승하였고, pulpwood 가격은 수종에 따라 2-5% 상승하였습니다. 양적인 측면에서 12월 목재 교역은 부진하여, 원목 교역량은 전년대비 1/3, 지난 5년 평균보다 2/5 하락하였습니다.

12월 입목 판매에서 spruce 원목 평균 가격은 평균적으로 Euro 71.0/m3이었고, pine 원목의 평균 가격은 Euro 67.5/m3 이었습니다. 이 가격은 11월에 비하여 약간 상승하였고, 실질적으로 지난해 전체 평균보다 약 5% 높았습니다. 핀란드 전체의 birch 원목 평균 가격은 Euro 59.2/ m3 이었는데, 이는 11월보다 2% 하락하였지만, 2022년 평균보다 15% 상승하였습니다.

Pulpwood 입목 판매 평균 가격은 spruce는 Euro 27.1/m3, pine은 Euro 25.0/m3, birch는 Euro 25.6/m3이었습니다. Pine은 5%, spruce와 birch는 3% 상승하였고, 지난해 평균 가격보다는 17-23% 상승하였습니다. Pulpwood 인도 판매 평균 가격은 약간 상승하였는데, spruce는 Euro 48.7/m3, pine은 Euro 46.0/m3, birch는 Euro 47.4/m3이었습니다. 지난해 평균 가격과 비교하여 20-23% 상승하였습니다.

12월에 사유림에서 구매한 산업용 원목량은 전년대비 34% 감소하였고, 지난 5년 평균보다는 38% 하락하였습니다. 2023년에 구매한 원목량은 전년대비 2%, 지난 5년 평균보다 4% 하락하였습니다. 지난 5년과 비교하면 원목과 pulpwood 교역은 4% 하락하였습니다.

Södra는 2024년 1월 18일에 목재 가격을 인상한다고 발표하였습니다. 그리고 회사 발표에 따르면 원목 수요가 좋게 유지되고 있다고 하였습니다. 이번 목재 가격 인상은 정규 제재목과 spruce와 pine 제재목의 저등급이 해당되었습니다. 동시에 전세계 목재 시장의 커다란 불확실성이 여전히 존재하여, 상황이 변화할 수 있다는 것을 주목하였습니다. 2024년 1월 18일에 발표된 목재 가격 인상의 자세한 사항은 아래와 같습니다.

Spruce timber와 pine timber의 기본 가격은 SEK 100/m3 FOB 상승.

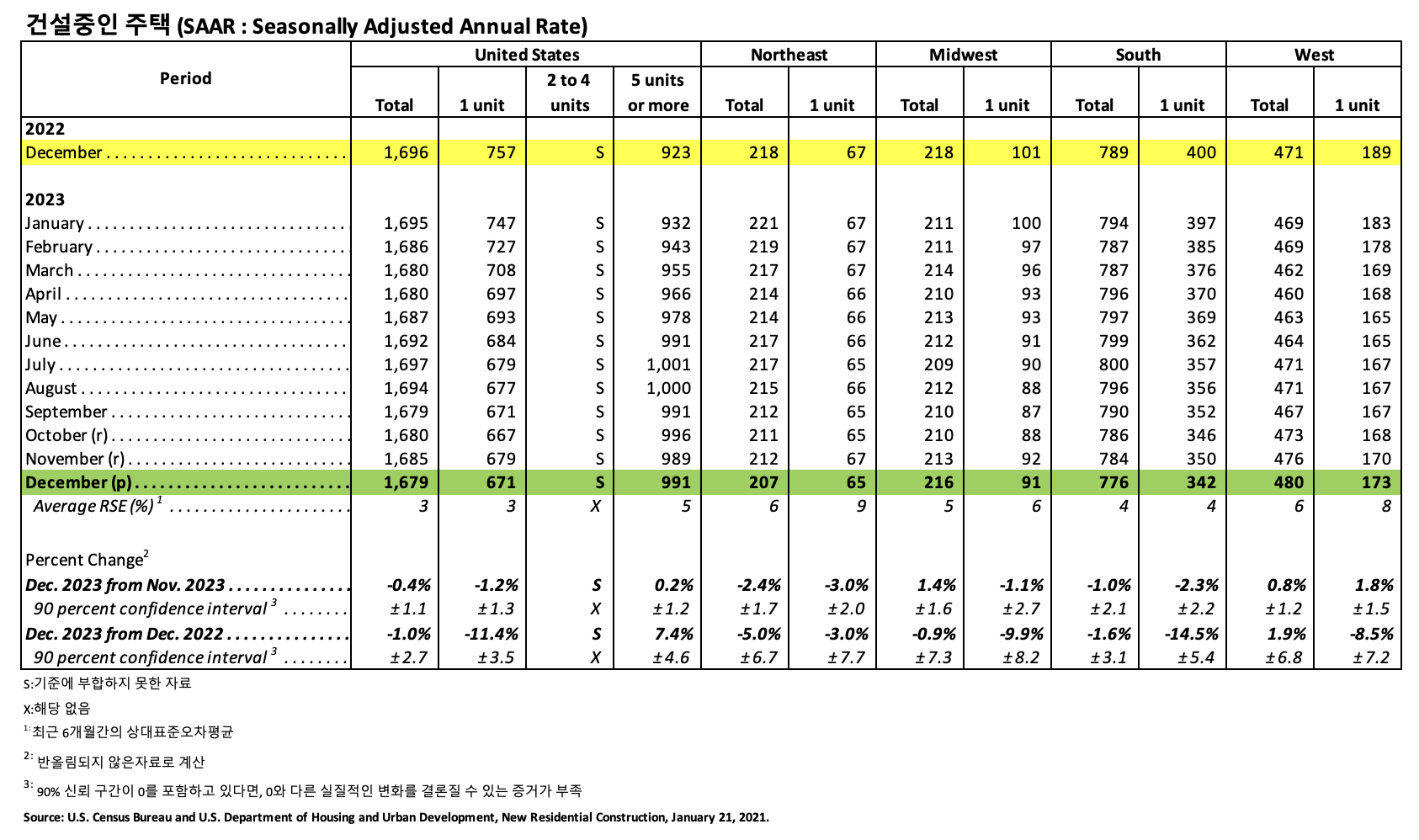

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2023년12월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

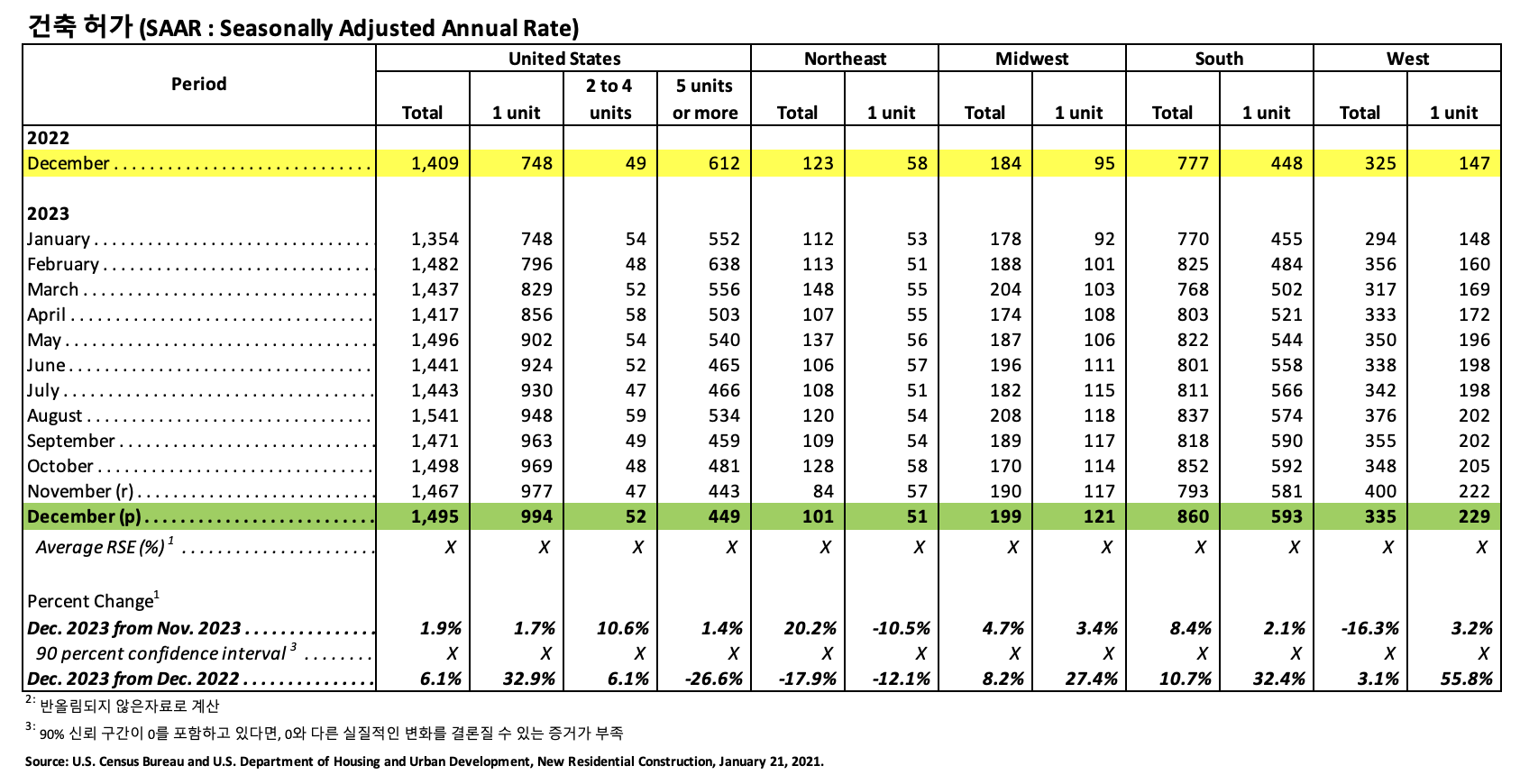

건축허가 (Building Permits)

2023년 12월 사유 주택 건축 허가는 1,495,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2023년 11월 (1,467,000) 보다 1.9% 상승하였고, 2022년 12월 (1,409,000)과 비교하여 6.1% 상승하였습니다. 2023년 12월 단독 주택 건축 허가는 994,000 (SAAR)로 2023년 11월 (977,000)과 비교하여 1.7% 상승하였습니다. 5가구 이상의 다중 건물의 12월 허가는 449,000 (SAAR) 이었습니다.

2023년 전체 건축 허가는 1,469,800으로 2022년의 1,665,100 보다 11.7% 하락하였습니다.

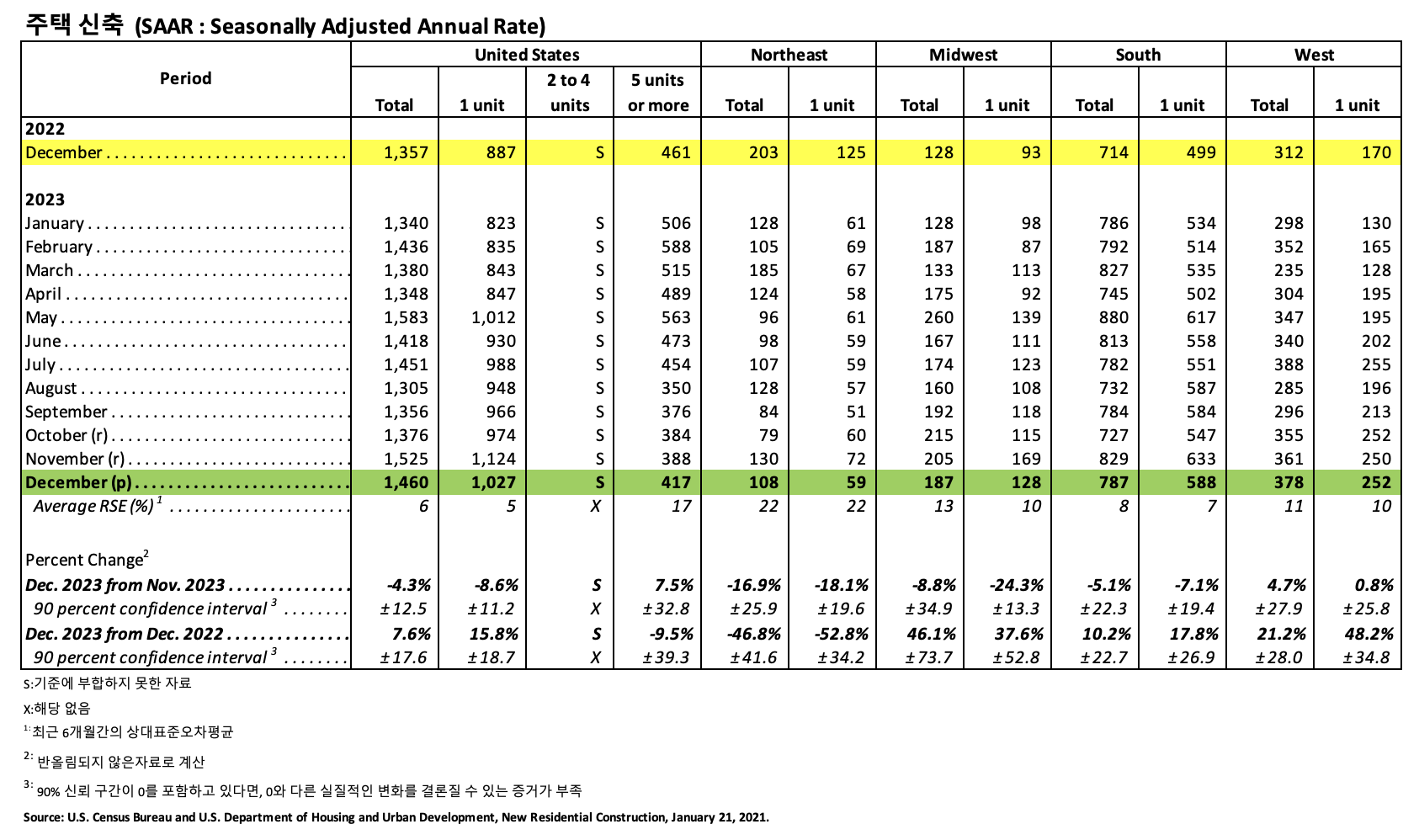

주택신축 (Housing Starts)

2023년 12월 사유 주택 신축은 1,460,000 (SAAR)으로, 2023년 11월 (1,525,000) 보다 4.3% (±12.5%) 하락하였고, 2022년 12월 (1,357,000) 보다는 7.6% (±17.6%) 높았습니다. 12월의 단독 주택 신축은 1,027,000 (SAAR)으로 11월 (1,124,000)과 비교하여 8.6% (±11.2%) 하락하였습니다. 5가구 이상의 다중 주택 12월 신축은 417,000 (SAAR) 이었습니다.

2023년 전체 주택 신축은 1,413,100으로 2022년의 1,552,600 보다 9.0% (±2.5%) 하락하였습니다.

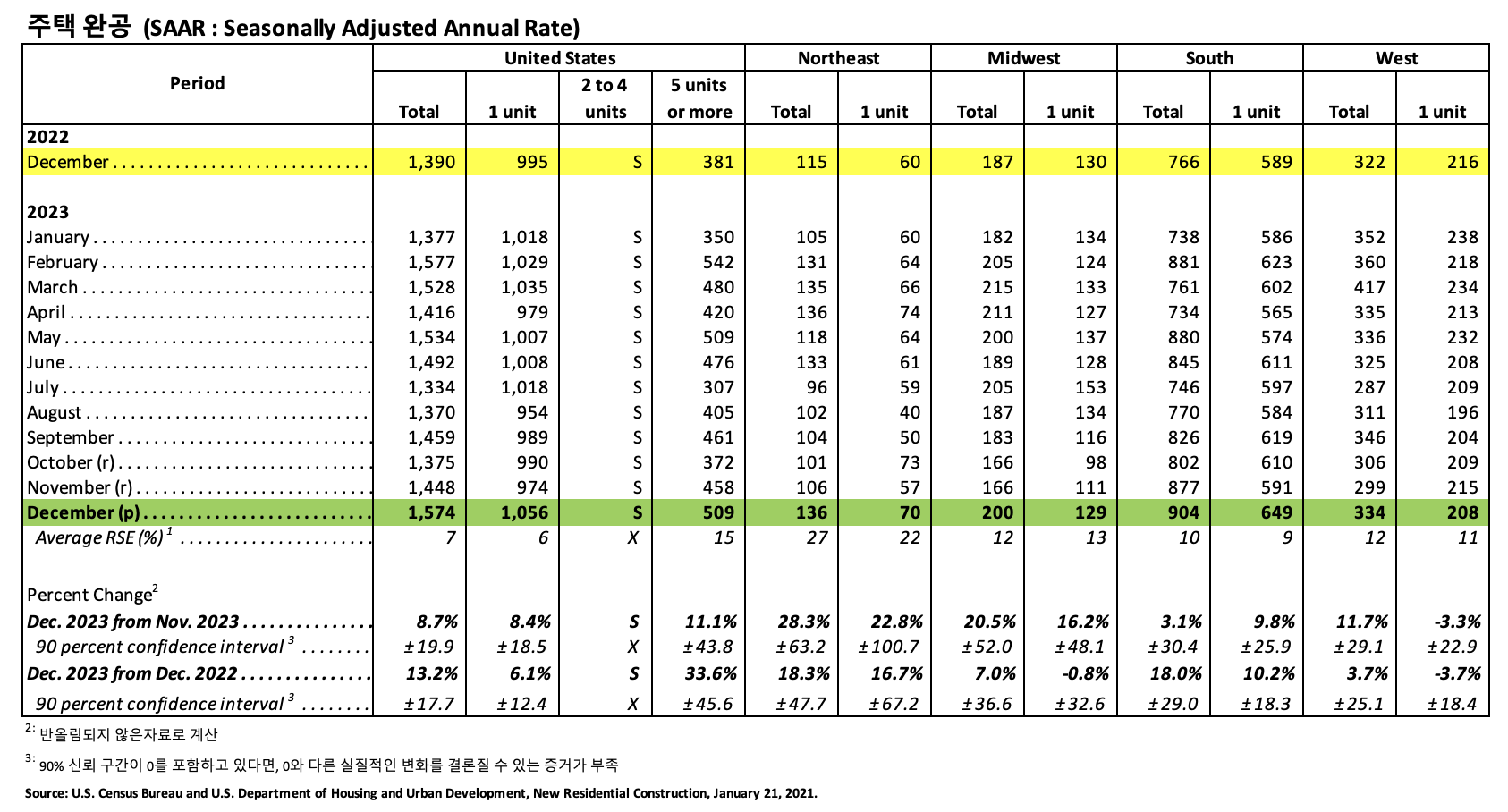

주택완공 (Housing Completions)

2023년 12월 사유 주택 완공은 1,574,000 (SAAR)으로 2023년 11월 (1,448,000)과 비교하면 8.7%(±19.9%) 상승하였고, 2022년 12월 (1,390,000) 보다 13.2% (±17.7%) 상승하였습니다. 2023년 12월 단독 주택 완공은 1,056,000 (SAAR) 으로 2023년 11월 (974,000)에 비하여 8.4% (±18.5%) 하락하였습니다. 12월의 5가구 이상의 다중 주택 완공은 509,000 (SAAR) 이었습니다.

2023년 전체 주택 완공은 1,452,500으로 2022년의 1,390,500 보다 4.5% (±3.8%) 상승하였습니다.

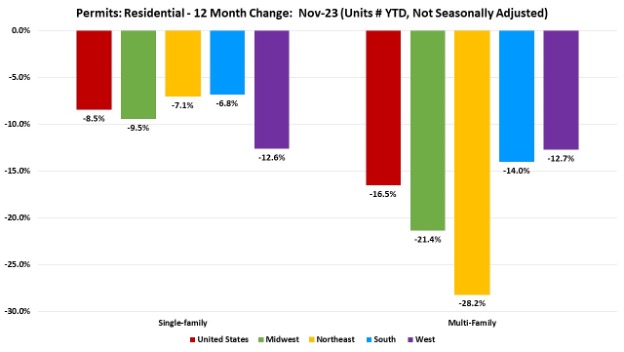

2023년 1월에서 11월까지 미국의 단독 주택 허가 총합은 843,654이었고, 전년대비 921,626에 비하여 8.5% 하락하였다고 National Association of Home Builders (NAHB)는 발표하였습니다. 11월말 기준으로 단독 주택 허가는 미국 4대 지역 모두에서 감소하였습니다. 남부 지역은 6.8%, 서부 지역은 12.6%, 동북부 지역은 7.1%, 중서부는 9.5% 하락하였습니다.

다세대 주택 허가는 서부는 12.7%, 동북부는 28.2%, 남부는 14.0%, 중서부는 21.4% 하락하였습니다. 11월말 기준으로 다세대 주택 허가 총합은 520,919이었고, 전년대비 624,128과 비교하여 16.5% 하락하였습니다.

캐나다는 캐나다 침엽수 제재목 수출 관세를 유지한다는 미국의 지난해 말의 결정에 대하여 이의를 제기하고 있다고 캐나다 무역 장관 Mary Ng는 보고하였습니다. 미국 국제 무역 위원회(International Trade Commission : ITC)는 작년 11월에 캐나다 침엽수 제재목에 반덤핑과 상계관세를 유지한다고 결정하였습니다. 캐나다는 미국-멕시코-캐나다 간의 자유 무역 협정 (Free Trade Agreement : FTA)를 통하여 이의를 착수하였다고 Ng는 발표하였습니다. 미국 생산업체가 규정한 불공정 보조금혜택을 받고 있다는 캐나다 침엽수 제재목에 대한 양국의 장기 분쟁은 10년 넘게 지속되었습니다.

2023년 12월에 스웨덴에 벌목과 허가가 통지된 지역은 16,046 hectares이었지만, 2022년 12월과 비교하여 20% 감소하였습니다. 이 지역에서 최종 벌목 산지림 지대로 허가된 지역은 392 hectares이었고, 참고적으로 2022년 12월에는 323 hectares이었다고 Swedish Forest Agency는 발표하였습니다. 지난 5년동안 12월에 스웨덴에 통지되고 적용된 평균 지역을 비교하면 23% 하락하였습니다. 지난 10녀녀 평균 지역과 비교하면 24% 감소하였습니다. 2023년 전체 통지되고 적용된 지역은 9% 증가하였습니다. 2023년에 최종 벌목 허가에 대한 통지와 적용 지역은 전년대비 9% 상승하여 261,944 hectares이었습니다. 2023년에 산지림 지대의 최종 벌목 허가 적용 지역은 12,533 hectares이었고, 2022년에는 5,967 hectares이었습니다. Northern Norrland 지역에서 통지되고 적용된 지역은 38% 상승하였고, Götaland에서는 17% 증가하였습니다. 하지만 Southern Norrland 지역과 Svealand는 전년대비 각각 1%, 7% 감소하였습니다. 5년동안 한해 전체 스웨덴에 통지되고 적용된 지역의 평균과 비교하면 4% 하락하였고, 지난 10년 평균보다 3% 감소하였습니다.