2020년 1사분기동안 스웨덴 침엽수 제재목 수출은 모든 관련있는 판매 지역에서 상승하였습니다. 1사분기 동안 제재목 총수출량은 3.767m m³으로 전년 대비 17% 상승하였습니다. 2020년 1,2 월의 상승률이 분기말까지 계속되었습니다. 물론 3월동안에 몇몇 지역으로의 수출은 Corona 때문에 하락하였습니다. Swedish Forest Industries Federation의 자료에 따르면 유럽내 수출량은 전년 대비 9% 증가하여 2.113m m³ 이었고, 유럽이외의 지역으로의 수출량은 1.657m m³ 이었습니다. 2020년 3월동안 아프리카로의 수출량은 1, 2월 수출량같지 않았지만, 그럼에도 불구하고 1사분기 수출량은 15% 상승하여 689,500m³ 이었습니다. 아시아 지역으로의 수출량도 1사분기말에는 상당히 부진하였지만 29% 증가하여 588,100m³ 이었습니다.

2020년 3월 독일 목재 산업의 자국과 수출 사업은 상승하였습니다. 연방 통계청의 자료를 기초로 하여 Hauptverband der Deutschen Holzindustrie (HDH) 통계 자료를 분석, 발표 하였습니다. 자국 매출액은 9.2% 증가하여 €1.187bn 이었고, 수출 매출액은 0.3% 높아져 €370.0m 이었습니다. 드래서 전체 매출액은 7.0% 상승하여 €1.557bn 이었습니다. 두자리수 증가는 3월이 1, 2월 보다는 향상되었다는 것을 의미합니다. 1월 총 매출액은 5.0% 증가하여 €1.328bn이었고, 2월 총 매출액은 1.0% 증가하여 €1.379bn 을 기록하였습니다. 1사분기 즉 1, 2, 3월의 매출액을 합산하면 4.3% 상승하여 €4.263bn이었고, 이중 자국 매출은 4.9% 높아져 €3.184bn 이었고, 수출 매출액은 2.7% 증가하여 €1.079bn 이었습니다. 제재 산업의 매출액은 전녀 대비 같은 수준으로 €1.181bn 이었고, 목질 재료 판넬 매출액은 3.3% 높아져 €1.226bn 이었습니다. 건설 관련 사업과 목재 포장 제조업은 좀 더 긍정적으로 향상되었습니다.

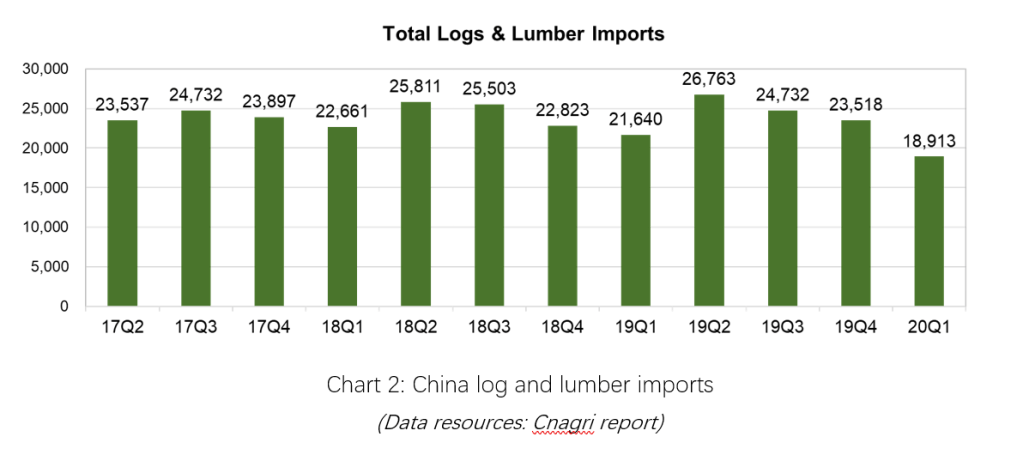

2020년 1사분기 중국의 원목과 제재목 수입량은 19.6% 하락하여 18,913K m3이었고, 전년 대비 10% 넘게 하락하였습니다.

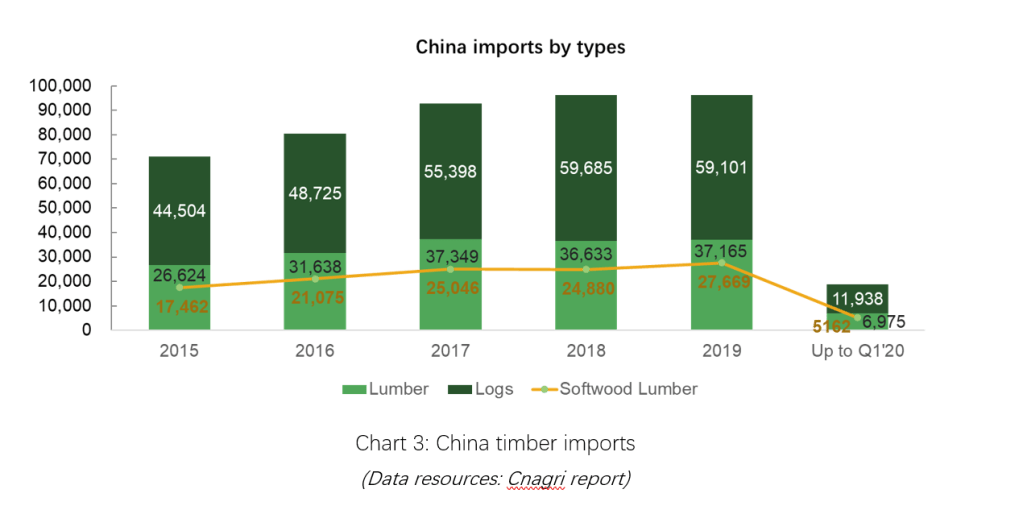

2019년 중국이 수입한 원목과 제재목의 전체 무역량은 2018년과 거의 같은 수준이었습니다. 2019년 동안 침엽수 제재목 수입량은 2018년과 비교하여 11.2% 증가하였고, 전체 수입량에서 가장 많은 지분을 차지하였습니다. 2020년 3월까지 중국의 원목 수입량은 11,938K m3, 제재목 수입량은 6,975K m3 이었습니다. 전체 제재목 수입량의 74%는 침엽수 제재목 이었고, 비율로는 2019년과 같은 수준이었습니다.

침엽수제재목수입

Fir와 Spruce 제재목 수입량은 2019년 2사분기에 최고치를 보여주면서 3,391K m3 이었지만 그 다음 분기분터 계속적으로 서서히 하락하였습니다. 2020년 1사분기 Fir와 Spruce 제재목의 중국 수입량은 2019년 4사분기와 비교하여 14.9% 하락하여 약 2,215K m3 fir 이었고, 2019년 1사분기보다는 12.9% 낮습니다. Radiata Pine과 Douglas Fir 제재목 수입량은 Fir와 Spruce 제재목 수입량에 비하면 한참 뒤처짐니다. Radiata Pine 제재목 2020년 1사분기 수입량은 2019년 4사분기와 비교하여 10.4% 하락하여 259K m3 이었습니다. Douglas-Fir 제재목의 2020년 1사분기 수입량은 2019년 4사분기 수입량과 거의 같아서 43K m3 이었습니다.

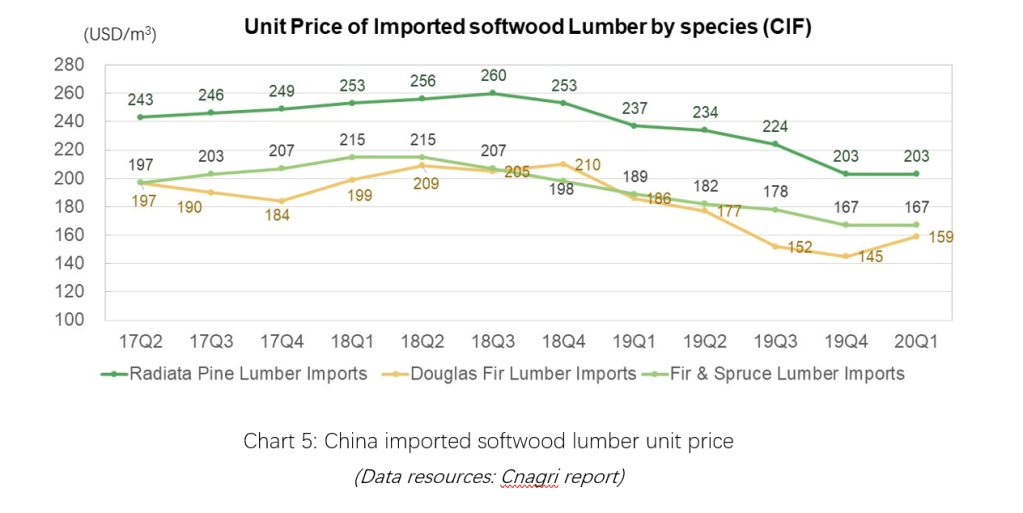

2019년에 Radiata Pine, Fir & Spruce의 수입 단가는 서서히 하락하였습니다. Radiata Pine의 경우 2019년 1사 분기 가격 CIF 237 USD/m2 에서 4사분기 가격은 CIF 203 USD/m2 으로 하락하였습니다. Fir & Spruce 제재목 수입 가격도 2019년 1사분기 CIF 189 USD/m2 에서 4사분기 CIF 167 USD/m2 으로 감소하였습니다. 2020년 1사분기 Radiata Pine과 Fir & Spruce 제재목 수입 단가는 안정적으로 유지되었습니다. 지난 3년간 Douglas-Fir 제재목 수입 단가는 요동을 쳤고, 2019년 4사분기 최저 가격인 145 USD/m2 in 19Q4에서 2020년 1사분기 수입 단가는 159 USD/m2 이었습니다.

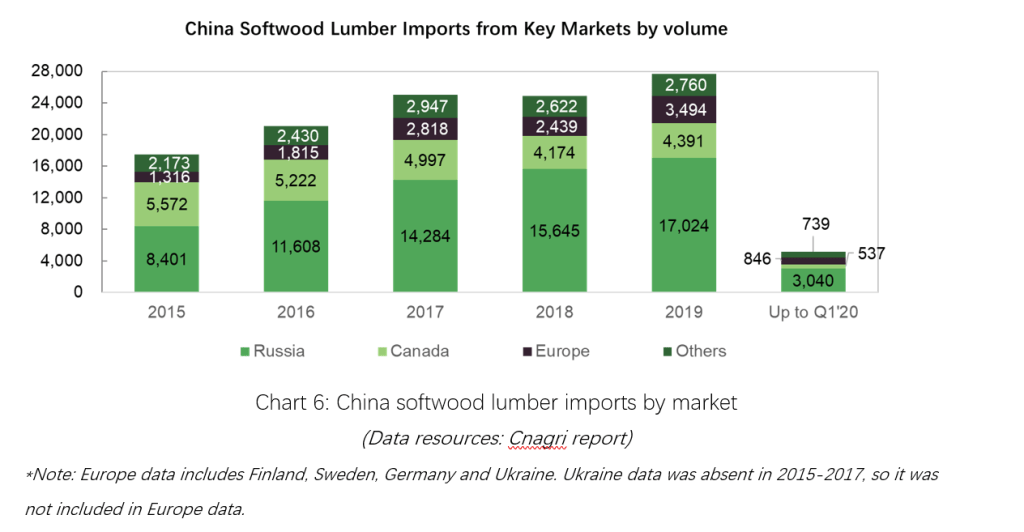

중국의 제재목 수입량은 캐나다보다 러시아에서의 수입량이 더 많았습니다. 두나라간의 수입량 차이는 2016년이래로 점점더 커지고 있습니다. 2020년 1사분기 캐나다에서의 제재목 수입량은 537K m3 이었고, 러시아에서의 수입량의 17.7% 정도 수준이었습니다. 2019년 중국의 제재목 전체 수입량은 전년 대비 11.2% 상승하였지만, 캐나다에서의 전체 수입량은 단지 5.2% 상승하여 4,391K m3 이었습니다. 유럽에서의 제재목 2019년 수입량은 전년 대비 43.8% 상승하여 3,494K m3 이었고, 러시아에서의 2019년 제재목 수입량은 전년 대비 8.8% 상승하였습니다.

건축시장개요:

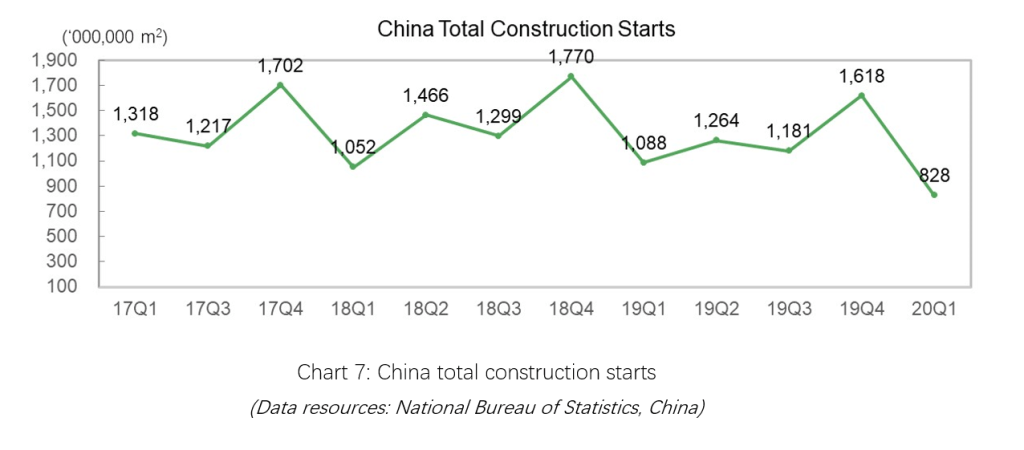

2020년 1사분기 중국의 부동산 개발 총투자액은 RMB2,196 trillion으로 전년 대비 명목적으로 7.7% 하락하였습니다. 2020년 1사분기 부동산 회사들이 구매한 토지 면적은 전년 대비 22.6% 하락하여 19.7 million m2 이었습니다. 2020년 1사분기 중국의 건설 시작은 전염병의 영향으로 2019년 1사분기보다 23.8% 급격하게 하락하여 828 million m2 이었습니다.

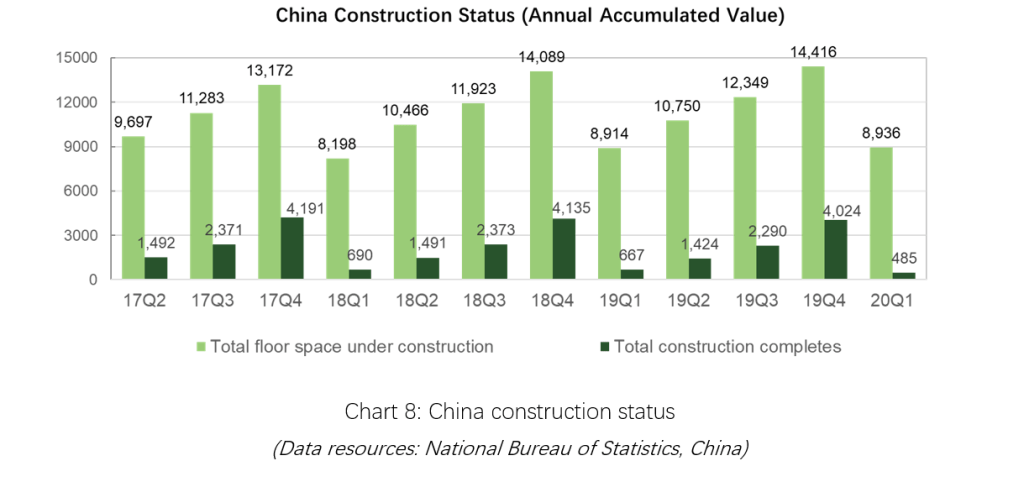

전체 건설 시작에 맞추어, 2020년 1사분기 전체 건설 완공도 COVID-19의 영향으로 부진하면서 전년 대비 27.3% 하락하였지만, 건설중인 바닥 면적은 2019년 1사분기와 같은 수준입니다.

2020년 1사분기 중국 가구 수출액은 전년 대비 18.7% 감소하여 RMB68.7 billion 이었고, 중국내 “home centers” 판매액은 2019년 1사분기와 비교하여 53.5% 하락하여 RMB93.5 billion 이었습니다. 2020년 3월 중국 제조업 구매 관리자 지수(purchasing managers’ index : PMI)는 2월보다 16.3% 상승하여 52% 이었습니다. 지수 상승은 중국의 COVID-19 방지와 조절 상태 개선을 의미하고, 3월에 생산에 가속을 내고 작업 재개를 보여주는 것 입니다.

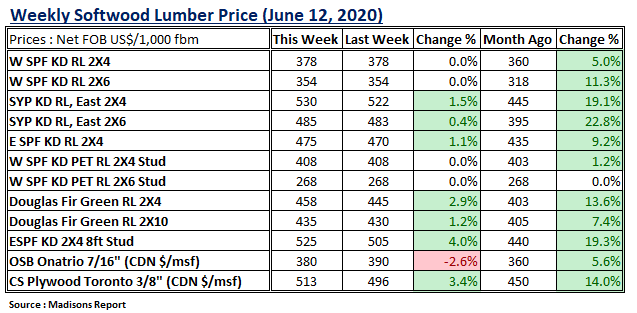

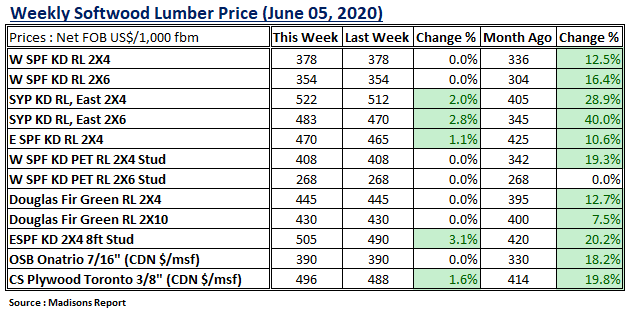

지난 몇 개월동안 목재 가격은 크게 요동하였지만, 지난주 부터는 대부분의 구조용 침엽수 제재목 가격은 생산자와 소비자들 모두 편안함을 느끼는 안정적인 수준이 시작되었습니다. 제재소들 생산이 여전히 제한되고 있어 재고는 계속 허점을 포함하고 있지만, 구매자들은 특정한 제품만 계속해서 찾고 있습니다. 미국내의 Western Spruce-Pine-Fir 조급 업체들은 지난주 상황이 그 전주 상황과 거의 같다고 보고하였고, 대부분의 구매자들은 단기 조달에 초점을 마추면서 거래에 대해서는 신중함을 계속해서 유지하고 있다고 보고하였습니다. 그래도 미국 서부와 남서부 지역의 소비는 양호했습니다. 캐나다 Western SPF 대형 생산업체는 지난주 부터 사회 전반적인 사업이 제모습을 찾고, 시작되었다는 것에 주목하였습니다. 지난주 중간부근에 2X4 R/L #2&Btr.의 많은 양이 빠른 시간내에 소진되었고, 지난 주의 나머지동안에는 재고가 평소와 같이 고갈되지 않도록 조절하는데 초점을 마추었습니다. 재부분의 제품에 대한 현재 주문 화일이 7월 3주차까지 형성되었고, 현재 제재소들의 생산속도는 기존 주문에 대하여 2-3주 늦어지고 있는 상황입니다. 2020년 6월 12일로 마감한 한주동안 대부분의 구조용 침엽수 제재목 가격은 보합세를 유지하였고, 기준 가격인 WSPF 2X4 #2&Btr. KD 가격은 전주와 같은 US$378/mfbm 입니다. 이 기준 가격은 1달전과 비교하면 $18, 5% 상승하였고, 2019년 같은주 가격(US$376)과 비교하면 $2, 1% 상승하였습니다.

동부지역의 제재목 거래는 지난주에 산발적이었습니다. 한순간 잠시 동안 폭발적이지만 그이후에는 잠잠하였습니다. Eastern SPF 의 대부분 가격은 상승하였고, 특히 2X8은 공급이 부족해 지면서 캐나다 Toronto 시장에서 가격이 $20 상승하여 $425 mfbm 이었고, Great Lakes 시장 가격도 $25 상승하여 $520 mfbm 이었습니다. 지난주 화요일부터 금요일까지 판매 활동이 비교적 잠잠하기 전에 염려하고 있는 많은 구매자들이 동시에 뛰어 들기 시작한다는 강한 조짐이 지난주에 시작되었습니다. 미국 동부 연안을 따라서 미국 북동부 시장은 지난주에 혼돈의 상황을 보여 주었습니다. 대부분이 2주넘게 구매에 어려움을 겪으면서, 판매 활동은 극도에 이르게 되었고, 판매업체들은 목재 비축에 노력하였습니다. 그래서 지난주 시장상황은 과도 판매가 부정적으로 형성되었습니다. 그러면서 구매자들은 계속적으로 전화해서 배달을 재촉하였습니다.

1년전보다 약간하락하면서, 지난주 Western SPF 2X4 가격은 1년 연속 평균 가격인 US$381 mfbm보다 $3, 1% 하락하였고, 2년 연속 평균 가격인 US$397 mfbm보다는 $19, 5% 낮았습니다.

아래의 표는 2020년 6월 현재 가격과 최근 최고인 2018년 6월 가격, 역사적 최고 가격인 2004/2005, 최근 최하인 2015년 9월 가격과의 비교 입니다.

Canfor Corporation이 70% 지분을 가지고 있는 자회사 Vida Group 은 스웨덴에 위치한 Bergs Timber의 3개 제재소들을 CAD$43 million에 운영자본을 더하여 구매하기로 계약했습니다. 3개의 공장은 스웨덴 Vimmerby, Mörlunda, Orrefors에 위치하고 있고, 연간 총생산용량은 약 215 million board feet 입니다. 추가 투자를 통하여 연간 총생산 용량을 300 million board feet로 확장할 계획입니다. 추가 생산용량을 고려하면, 스웨덴 생산량이 Canfor 전체 생산량의 22%를 차지하고 BC는 43%, 미국 남부 지역은 31%, Alberta는 4%를 차지합니다. 이번 거래는 실사, 거래 서류들의 완성, 법규 승인등을 포함하는 관례적인 마감 조건들에 좌우되겠지만 2020년 3사분기동안에 마감될 것으로 예상하고 있습니다.

미국 남부와 캐나다 British Columbia는 북미에서 역사적으로 최소 비용 제재목 생산 지역입니다. 하지만 2018년 British Columbia 내륙 지역의 원목 가격은 기록적으로 높게 상승하였고, 동시에 미국내 제재목 가격은 하락하여 그 결과 수많은 제재소들은 폐쇄 혹은 작업율 감소가 불가피 하였습니다. 2019년과 2020년 초반까지 중요 미국 시장의 제재목 가격은 호전을 보여 주었지만 원목 가격은 하락하였습니다. 그래서 캐나다 BC 지역의 많은 제재목 생산 제재소들은 또다시 수익성이 좋아졌습니다. 미국 남부 제재소들은 2018년 기록적인 이익을 기록하였지만 그이후 실질적인 하락을 하면서 2020년 1사분기 갸격은 10 평균 이하를 기록하였다고 Wood Resource Quarterly 보고하였습니다. 순목재 비용(=원목 가격 – 잔유물 수입)은 거의 10년동안 실질적인 변화없이 유지되었지만, 제재목 가격은 극적인 등락을 거듭하였습니다. 그래서 제재목 가격이 제재소들의 흑자를 결정하는 아주 중요한 요소가 됩니다.

2019년동안 브라질, 뉴질랜드, 오스트리아, 스웨덴, 미국 남부에서의 구조용 제재목을 생산하는 제재소들의 이익폭은 상당히 하락하였지만, 2020년 초반에 어느정도의 호전을 보여주었습니다. 2019년 4사분기 뉴질랜드 제재소들의 수익은 적어도 2005년이후 가장 낮은 수준으로 하락하였습니다. 하락의 중요 원인은 자국내의 제재목 수요 약세와 중국 수출 제재목 가격의 하락이었습니다. 더불어 원목 가격 하락은 그리 크지 않으면서 2019년 많은 제재소들에게 부정적인 영향을 주었습니다. 그리고 제재중 발생하는 잔유물 수입도 감소하면서 수출을 중요 사업으로 하는 많은 제재소들에게 재정적 고통을 더했습니다.

지난주 미국 전역에서 시민들의 소요로 불안정되면서 대부분의 구매자들은 자신들의 재고수준에 관계없이 주변으로 물러나서 구매에 대하여 신중한 접근을 유지하면서 지난주 Western Spruce-Pine-Fir 구조용 침엽수 제재목 판매는 일보 물러서게 되었습니다. 미국 서부 지역에서는 증가추세이지만 속도는 떨어지고 있고, 전체적인 경제 활동은 시위로 인하여 억압되었습니다. 그러면서 캐나다의 미국에서 가장 중요한 시장의 수요가 부진하였습니다. 캐나다 WSPF 제재목 생산업체들은 표준 등급 상품에 대한 문의가 상당량 부족하였다는 것에 주목하였습니다. 동부의 경우 구매자들이 좀 더 신중해 지고 가속페달을 집단으로 떼기전까지 판매는 2주전 말부터의 강력함을 유지하였습니다. 지난주 중간부터 여전히 많은 물량이 움직이고 있지만, 전체적인 수요는 후퇴하였다. 지난 주에 Madison Reporter가 지적하였듯이 판넬, 특히 합판의 가격이 침엽수 제재목의 다가올 수요 암시를 제공합니다.

판넬 기준가격인 OSB의 지난주 가격은 보합세를 유지하였지만, 캐나다 침엽수 합판 3/8” (Toronto) 가격은 $8, 2% 올라서 C$496 msf이었고, 한달전 가격은 C$414 msf이었고, 2019년 같은 시기의 가격은 C$440 msf 이었습니다. 2020년 6월 5일로 마감한 한주 동안 대부분의 구조용 침엽수 제재목 가격은 보합세를 유지하였고, 기준 가격인 WSPF 2X4 #2&Btr. KD는 전주와 같은 US$378 mfbm 이었습니다. 이는 한달전 가격과 비교하여 $24, 7% 상승하였고, 전년(US$ 298)대비 $80, 27% 상승하였습니다.

판넬에 대해 좀더 면밀히 살펴보면, 캐나다 동부의 구매자들은 유통 분배 체계로 전환하였고, 재고의 실질적인 소진을 진행하였습니다. 건축활동이 싹트기 시작하면서 합판 판매에 동력이 생기었습니다. 하지만 OSB 수요는 합판에 비하면 조요한 편이었습니다. 합판 주문 파일은 7월 13일까지 형성되었지만, OSB 주문 화일은 6월 15일까지 형성되었습니다. 제정신이 아닌 합판 시장이 파산 직전의 호황이라고 누군가가 생각하지 않도록, 구매자들과 생산업자들은 생산이 여전히 제한되어있고, 이 경향이 보이는 것보다 좀 더 지속될수 있다는 것에 주목하고 있습니다. 지난 주 WSPF 판매는 동부보다 좀더 잠잠하였습니다. 합판 대형 생산업체들의 주문화일은 7월 중순까지 형성되었지만, 2차 공급업체들은 파격적인 구매를 하지 않고, 기다리면서 앞으로 몇주간의 시장 추위를 지켜보는 것에 집중하였습니다. 서부 OSB 공장의 주문 화일은 6월 22일까지 형성되었지만, 수요는 잠잠하였습니다. 운송자들이 보고한 교통 문제는 없었습니다.

지난 상승세가 안정화되면서, 지난주 Western SPF 2X4 가격은 1년 연속 평균 가격인 US$379 mfbm가 거의 같은 수준을 유지하였고, 2년 연속 평균 가격인 US$400 mfbm보다는 $22, 6% 낮았습니다.

아래의 표는 2020년 6월 현재 가격과 최근 최고인 2018년 6월 가격, 역사적 최고 가격인 2004/2005, 최근 최하인 2015년 9월 가격과의 비교 입니다.

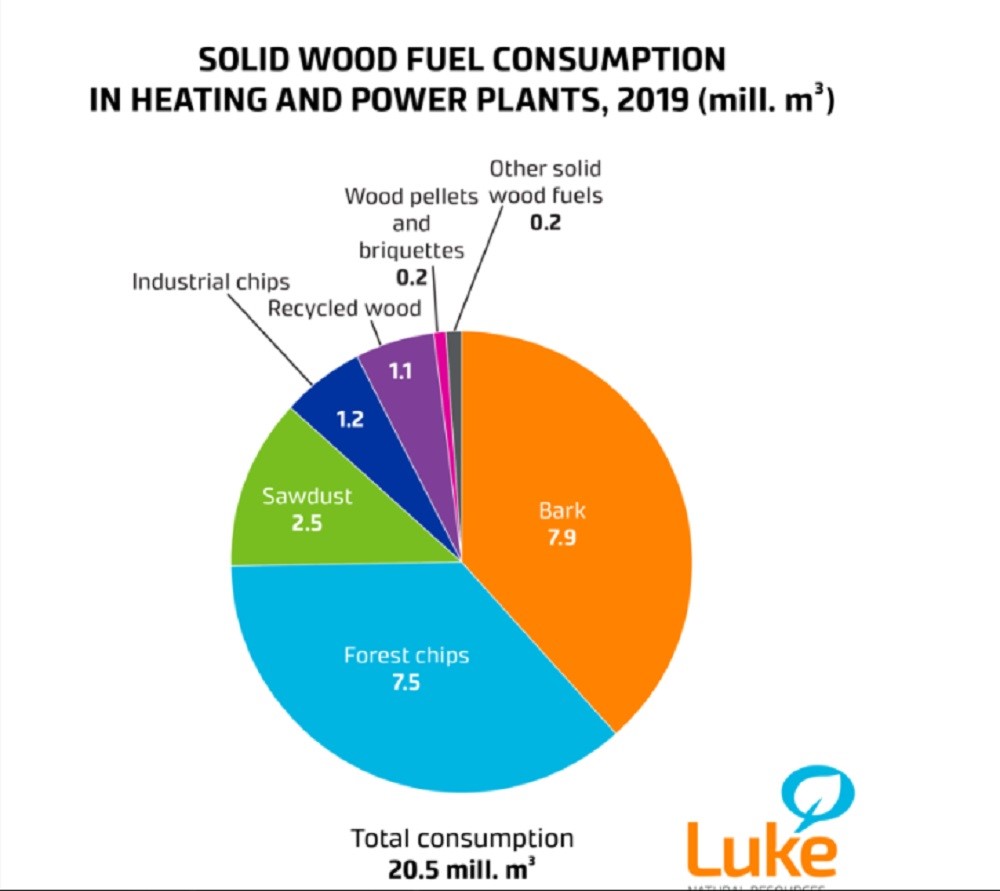

2019년 핀란드의 산림 산업 부산물과 목재 잔유물의 소비는 2018년과 비교하여 1% 상승하여 거의 12million m3 이었습니다. 표피 소비는 7.9 million m3, 각종 sawdust 소비는 2.5 million m3, industrial chips소비는 1.2 million m3, 다른 산업 부산물은 0.2 million m3 이었습니다. Wood pellets과 briquettes 소비량은 0.2 million m3 이었다고 Natural Resources Institute Finland (Luke)는 발표하였습니다. Luke의 선임 통계학자 Esa Ylitalo에 따르면 지난 해와 비교하여 다른 목재 연료 모음 사용에서의 약간의 변화가 있었다고 보고하였습니다. 비율적으로 에너지 생성에 재생 목재 사용은 가장 크게 증가하였고, 상승률은 13% 이었고 전체 사용량은 1million m3 이상이었습니다. 지난 온 10년을 살펴보면, 재생 목재 연소는 거의 2배 이상 입니다.

2020년 1월과 2월 미국 활엽수의 중국과 동남 아시아 수출액은 US$241.5 million으로 전년 대비 7.6% 하락하였다고 ITTO는 발표하였습니다. 같은 기간동안 미국 활엽수 중국 수출액은 거의 15% 하락하여 US$167 million 이었습니다. 반면에 동남 아시아로의 수출액은 전염병의 영향에도 불구하고 조짐 좋은 성장을 보여 주면서 전년 대비 14% 상승하여 US$74.4 million 이었고, 이중에 베트남으로의 수출은 84%를 차지하였습니다.