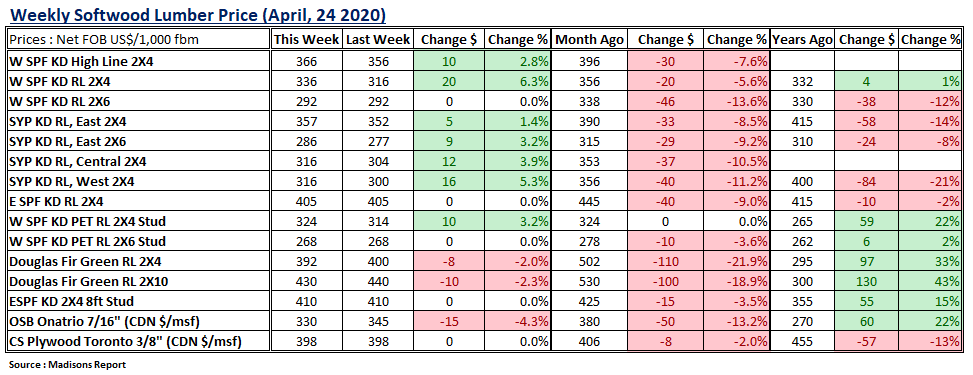

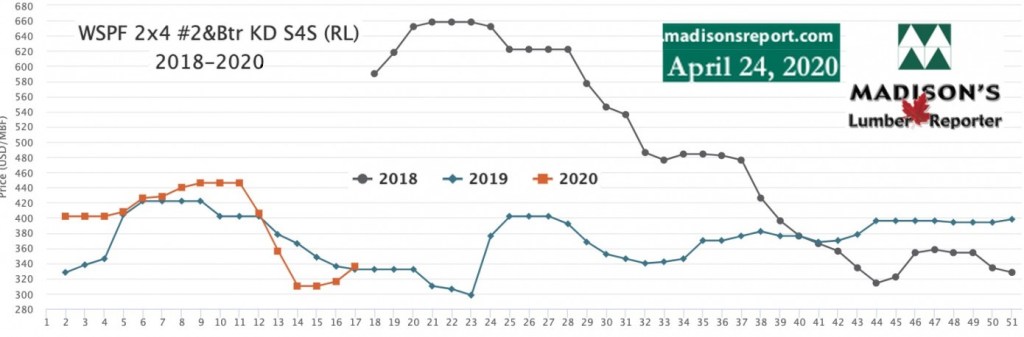

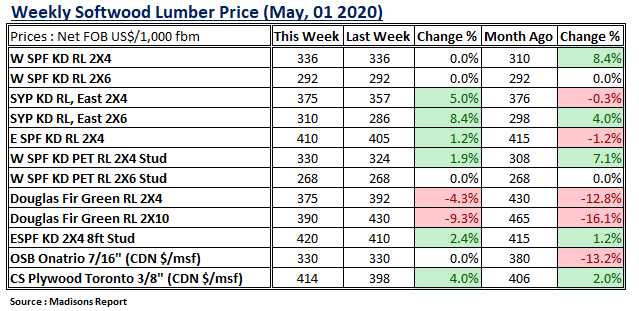

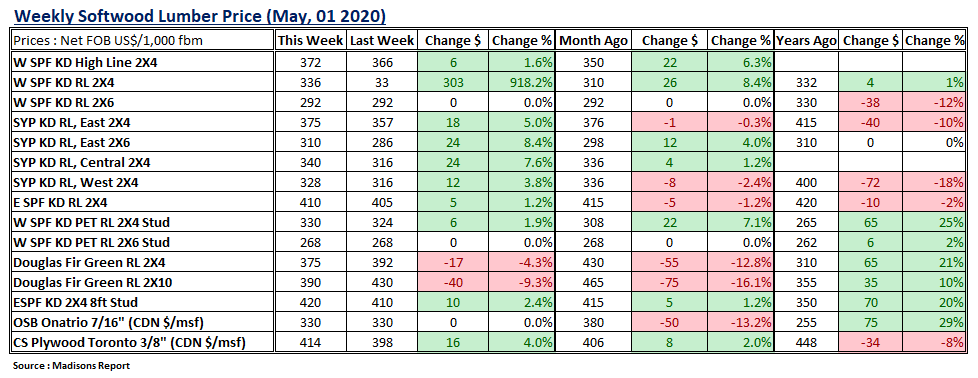

수요가 개선되고 공급이 제한되면서 북미 구조용 침엽수 제재목 가격은 한달전 수준으로 돌아왔고, 작년 가격과 같은 수준이었습니다. 침엽수 제재목의 기준 가격인 Western Spruce-Pine-Fir KD 2×4 #2&Btr (RL)의 지난주 가격은 전년 대비 1% 혹은 $4 상승하면서 US$336 mfbm (FOB sawmill) 이었습니다. 미국내의 Western SPF 공급업체들은 공급이 제한되고, 부족한 현장재고가 창출하는 일정한 수요때문에 지난주에 판매가 개선되었다고 발표 하였습니다. 제재소들의 주문 파일은 5월로 순조롭게 넘어가고 있고, 활발한 건축시장의 구매자들은 즉각적인 요구를 충당하려고 노력하였습니다. 캐나다 WSPF 생산업체들은 가격 리스트가 한주 앞서나가고 있고, 대부분의 기본 아이템들은 매진되었습니다. 2020년 5월 1일로 마감하는 한주 가격은 보합세이었지만, 4월의 같은주와 비교하면 강세를 보여 주었습니다. 즉 Western SPF 2×4 prices 가격은 다시 US$336 mfbm을 기록하면서 전달과 비교하면 $26, +8.4% 상승하였고, 전년 대비 $4, 1% 올랐습니다.

서부연안지역의 경우 안정적인 거래가 최근에 유지되면서, KD Douglas-Fir의 2차 공급업체들은 지난주에 끈질지게 지속되었습니다. 제재목 수요는 stud 수요와 비교하면 약간 약세 이었습니다. 제재목 주문 파일은 1주 혹은 2주정도로 선행되고 있고, 9ft stud 주문 파일은 5월 18일까지 진행되었습니다. 판매의 많은 부분이 미국 남부와 서부의 구매자들에게서 계속되었지만, 북쪽 지역은 건축분야에 좀더 엄격한 제한이 관찰되었습니다. 최근 개선된 Western SPF 2X4 가격은 1년 연속 평균 가격과 비교하면 $39, 10% 하락하였고, 2년 연속 평균 가격보다는 $77, 19% 낮았습니다.

캐나다 동부 제재목 거래는 지난주에 전반적으로 조용하게 마무리되었습니다. 침엽수 제재목의 지난주 가격은 크게 움직이지 않았습니다. Stud 공급이 좀더 제한적으로 되자, 구매자들은 제재목보다는 stud를 더 찾았습니다.

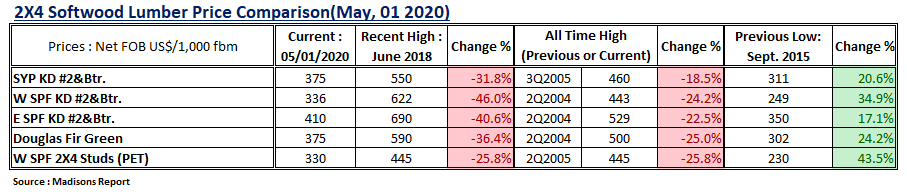

아래 표는 침엽수 제재목 기준가격의 현재 2020년 5월 가격, 최근 최고 가격인 2018년 6월, 역사적으로 가장 높은 가격을 기록한 2004/2005, 그리고 최근 최저 가격을 기록한 2015년 9월 가격과의 비교 입니다.