스웨덴 산림청(Swedish Forest Agency) 발표 자료에 따르면 2025년 12월 31일 기준 스웨덴의 총 목재 재고량은 9,300,000 m³로 전 분기 말 대비 약 4% 감소했습니다. 반면, 침엽수 제재목용 원목 재고는 증가하고, 펄프 칩 재고는 감소했으며, 펄프용 원목 재고는 거의 변동이 없었습니다. 펄프용 원목 재고는 4,900,000 m³로 전 분기 대비 2% 감소했고, 침엽수 제재목용 원목 재고는 3,400,000 m³로 27% 증가했으며, 펄프 칩 재고는 1,000,000 m³로 20% 감소했습니다. 2024년 같은 기간과 비교했을 때, 침엽수 제재목용 원목 재고는 19% 증가한 반면, 목재 수급 균형 3지역은 감소세를 보였습니다. 펄프용 원목 재고는 전년 대비 10% 증가했으며, 목재 수급 균형 2지역에서 가장 큰 폭의 증가를 기록했고, 1지역과 3지역에서도 증가세가 나타났습니다. 펄프 칩 재고는 2024년 같은 기간과 비교했을 때 거의 변동이 없습니다. 목재 수급 균형 지역 1과 3은 재고가 증가한 반면, 지역 2와 4는 재고가 감소했습니다. 12월 31일 기준 에너지 생산용 원목 재고량은 약 1,125,000 m³로, 이는 설문 조사에 포함된 대형 임업 회사, 펄프 회사, 제재소, 구매 기관만을 포함한 수치입니다.

노르웨이 농업청(Norwegian Agriculture Agency)이 발표한 자료에 따르면, 산림 소유주의 2025년 장기 임업 투자 총액은 1,336.9 million kroner이며, 이는 산림 기금에서 1,028.3 million kroner, 보조금에서 308.6 million kroner가 지원될 예정입니다. 투자 증가세는 북유럽 노르딕 지역의 원목 부족 현상과 맞물려 나타나고 있습니다. 스웨덴을 비롯한 북유럽 노르딕 지역의 산림 원자재 시장은 구조적인 공급 부족에 시달리고 있는데, 러시아산 목재 수입 제재, 정치적 압력, 불확실성, 그리고 강화된 벌목 규제 등이 공급량을 감소시키고 있으며, 이러한 부족 현상으로 인해 산업 수요가 부진한 가운데 목재 가격은 사상 최고치를 경신하고 있습니다. 노르웨이의 원목 수출량이 2025년까지 16% 증가하여 사상 최고치를 기록할 것으로 예상됩니다. 2025년 수출액은 43% 증가한 $573 million에 달하고, 평균 수출 가격은 23% 상승한 $107/m³를 기록할 것으로 전망됩니다. 스웨덴은 2025년에도 노르웨이 원목 전체 수출량의 83%를 차지하며, 여전히 노르웨이 원목의 최대 수출 대상국으로 남을 것입니다. 대부분의 투자는 식립에 투입됩니다. 산림 소유주는 식립에 총 720.6 million kroner를 투자하는데, 이 중 581.3 million kroner는 산림기금에서, 139.3 million kroner는 보조금에서 충당됩니다. 또한, 산림 소유주는 임도에 총 497.0 million kroner를 투자하는데, 이 중 350.6 million kroner는 산림기금에서, 146.4 million kroner는 보조금에서 지원되며, 도로 관리 유지 보수 비용이 포함되어 있습니다. 기타 목적의 투자 총액은 119.3 million kroner이며, 이 중 96.4 million kroner는 산림기금에서, 22.9 million kroner는 보조금에서 충당됩니다.

스웨덴 최대 산림 소유주이자 국영 기업인 Sveaskog는 2025년 운영 실적이 크게 개선되었다고 발표했습니다. Sveaskog의 영업 이익은 목재 가격 상승에 힘입어 2025년에 10% 증가했지만, 인도 물량은 감소했다고 회사는 밝혔습니다. 그러나 이러한 추세는 4분기에 크게 약화되었습니다. . Sveaskog의 사장 겸 CEO인 Erik Brandsma는 2025년 4사분기에는 제재소, 펄프와 제지 산업, 바이오 연료 시장 상황이 더욱 악화되었다고 언급했습니다.

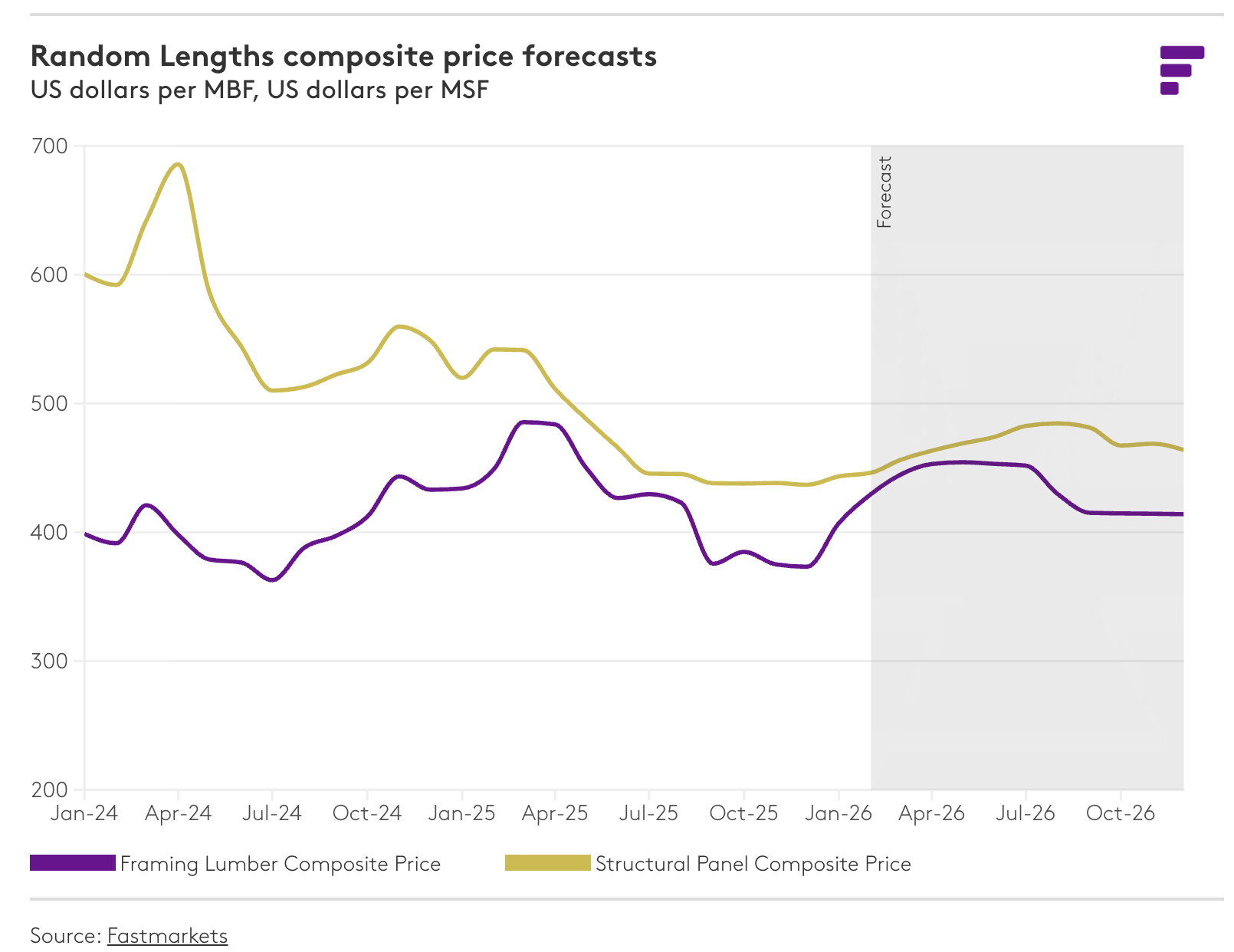

북미 목재 제품 산업은 또 한 번 어려운 한 해를 보냈습니다. 요약하자면, 인플레이션과 높은 금리가 지속되면서 구매력 문제가 심화되어 수요가 기대에 미치지 못했습니다. 설상가상으로 무역 전쟁 발발과 장기적인 정부 셧다운으로 인해 불확실성이 더욱 커졌습니다. 지속적인 경기 침체에 대응하여 제재소 폐쇄가 계속되었지만, 2024년만큼 빠른 속도는 아니었습니다. 건축 자재와 광범위한 임산물 산업 전반에 걸친 신뢰도는 아마도 글로벌 금융 위기 이후 최저 수준일 것입니다. 정책 변화가 잦은 이러한 환경에서 미래를 예측하는 것은 매우 어려운 일이었습니다. 여러 면에서 상황이 안정되는 것처럼 보이지만, 진행 중인 무역 협상, 고조되는 경기 침체 우려, 현 행정부의 주택 건설 활성화 노력, 그리고 제재목과 패널 시장의 뚜렷한 비관론 등을 고려할 때 여전히 많은 불확실성이 남아 있습니다. 다음은 올해 시장을 주도할 것으로 예상되는 다섯 가지 주요 예측입니다.

1. 대부분의 목재 제품에 대한 수요는 안정될 것입니다.

지난해 발표한 “전망” 보고서에서 주요 예측 오류 중 하나는 북미 목재 제품 수요 회복에 대한 예측이 실현되지 않았다는 점입니다. 예상대로 금리는 계속 하락했고, 많은 우려에도 불구하고 미국은 경기 침체를 피했지만, 주택 구매와 건설 활동에 대한 부담은 주택 구매력 문제와 무역 전쟁으로 인한 불확실성 증가로 인해 더욱 심화되었습니다. 다행히도 2026년에는 더 많은 무역 협정이 체결되고 행정부가 가장 부담스러운 관세 일부를 철회함에 따라 무역 관련 불확실성이 다소 해소될 것으로 예상됩니다. 실제로 12월 31일 가구, 캐비닛과 세면대 제품에 대한 추가 관세 인상이 연기된 사례에서 이를 확인할 수 있었습니다. 금리는 예상보다 느린 속도로 하락하고 있지만, 인플레이션이 진정되고 연준(Federal Reserve)이 노동 시장 불확실성에 대응하기 위해 더욱 적극적인 정책을 펼치면서 계속해서 하락할 것으로 예상됩니다. 또한 지난해 의회가 통과시킨 대규모 경기 부양 법안(One Big Beautiful Bill : OBBB) 으로 인해 상당한 세금 환급금이 가계 계좌로 유입되면서 상반기 경제에 재정적 부양 효과가 나타날 것으로 보입니다. 최근 백악관은 모기지 금리 인하를 위해 모기지 담보 증권을 매입하는 계획을 발표하기도 했습니다. 건설업계를 지원하기 위한 다른 계획들도 추진될 것으로 예상됩니다.

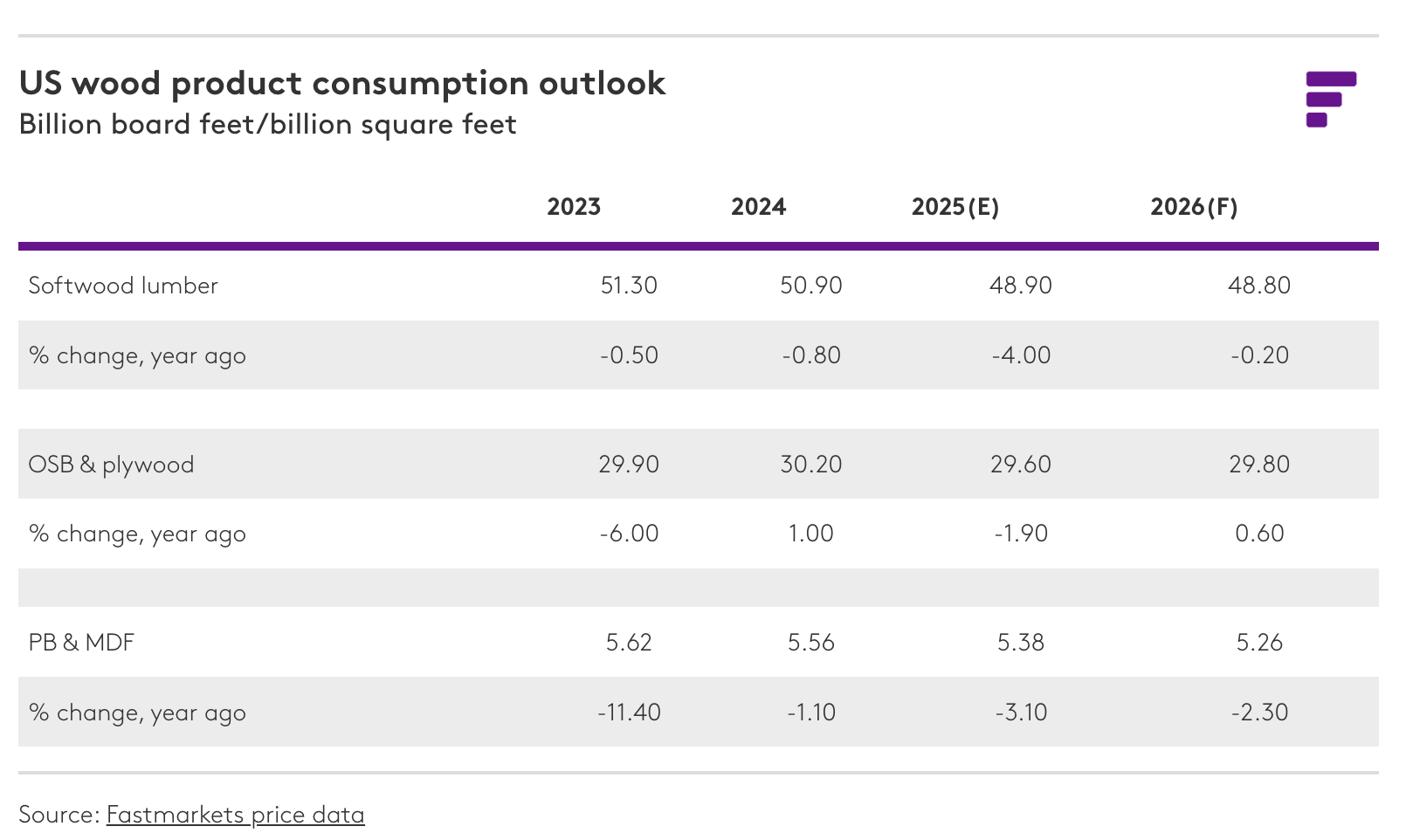

북미 목재 제품 수요의 약 70%-80%를 차지하는 주거용 건설 부문은 이러한 거시 경제 상황 속에서 눈에 띄지는 않더라도 완만한 개선세를 보일 것으로 예상됩니다. 주택 구매력의 소폭 개선만으로도 지난해 신축 건수가 8%-10% 감소했던 중요한 단독주택 시장을 안정시키는 데 도움이 될 것입니다. 현재의 속도보다는 다소 둔화되겠지만, 금리 인하 추세가 이어지고 전국 여러 지역에서 용적률 완화 정책이 시행되면서 더 많은 다세대 주택 건설 프로젝트가 경제성을 확보할 수 있을 것으로 예상됩니다. 마지막으로 Fastmarkets 수리와 리모델링 지수(Repair & Remodeling Index)에 따르면 주택 개량 활동은 재가속화 조짐을 보이고 있으며, 실질 가처분 소득이 안정적으로 유지되고 단기 금리 인하로 주택 담보 대출(HELOC)이 증가하면서 주택 개량 프로젝트가 더욱 활발해질 것으로 예상됩니다. 또한 이 분야에는 잠재된 프로젝트 수요가 상당하며, 올해 하반기에 인플레이션과 고용 시장에 대한 불확실성이 해소되면 이러한 수요가 본격적으로 나타날 것으로 보입니다. 제품별로 수요는 차이가 있겠지만, 2026년 미국 목재 제품 소비량은 전년과 비슷한 수준을 유지할 것으로 예상됩니다. 구조용 패널 시장은 가장 견고한 실적을 보일 것으로 예상되는 반면, 비구조용 패널 시장은 주택 완공과 국내 가구와 캐비닛 생산 감소의 영향을 계속 받으면서 상대적으로 부진할 것으로 전망됩니다. 전망에 대한 하방 위험이 존재하지만, Fastmarkets는 작년의 상당한 손실이 2026년에는 일단락될 것으로 보고 있으며, 하반기에는 목재 제품 시장이 재성장 국면에 진입하여 2027년에는 견고한 성장을 이룰 것으로 예상합니다. 그러나 당분간은 단기적인 역풍이 지속되면서 수요 측면에서 어려움이 계속될 것으로 보입니다.

2. 침엽수 제재목 생산 능력 손실이 1 BBF를 넘어설 정도로 가속화될 것입니다.

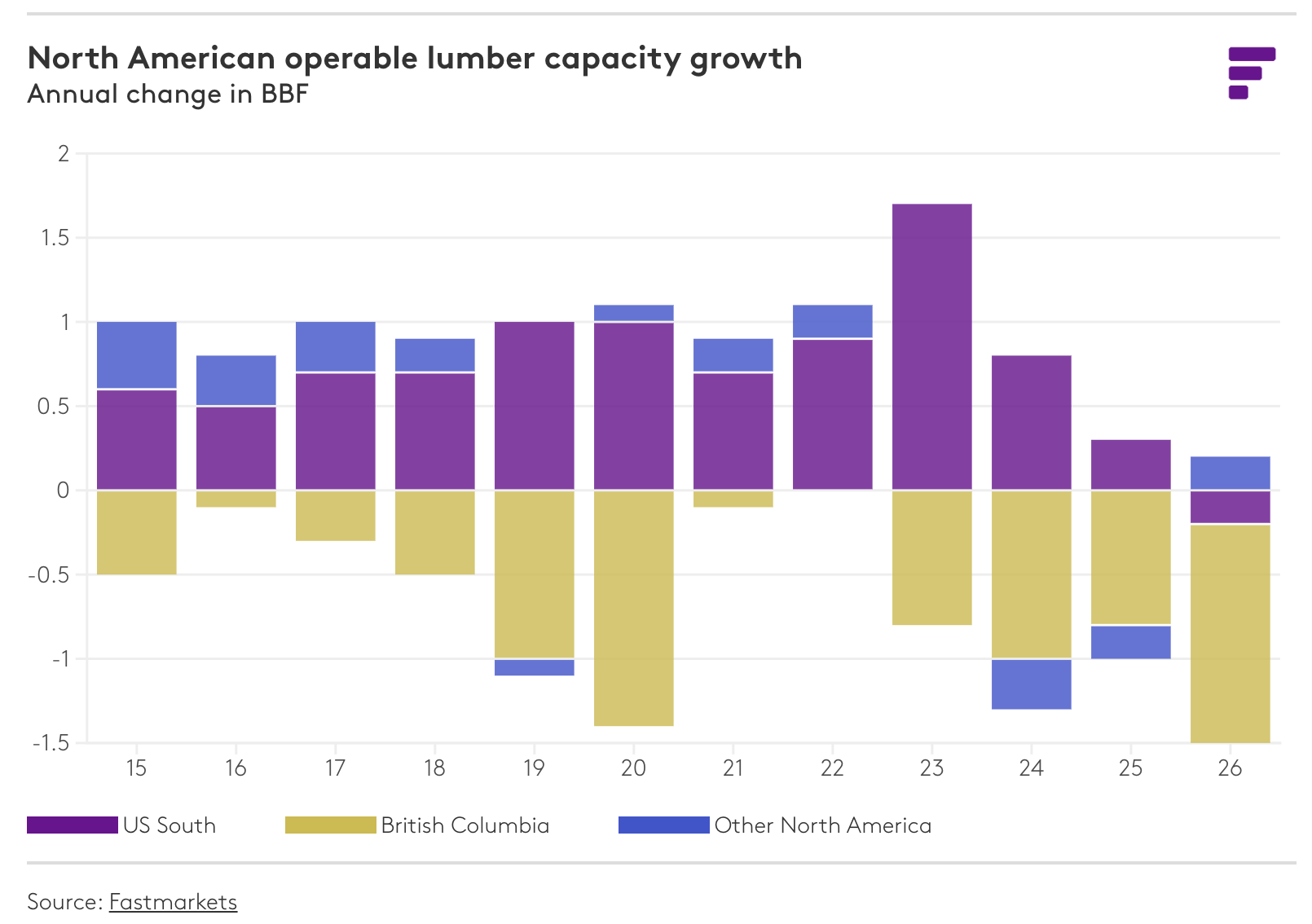

지난 몇 년 동안 제재목 시장에서는 생산 설비 폐쇄가 지속적인 추세였습니다. 2024년 평균 가동 가능 생산 능력과 2025년 예비 추정치에서도 비슷한 감소세(0.7 billion board feet (BBF))가 나타났습니다. 2017년 이후 생산 능력 감소는 주로 어려움을 겪고 있는 British Columbia 시장에 집중되었지만, 최근에는 시장 상황 악화와 경쟁 수종 대비 SYP 가격의 역사적인 할인율로 인해 미국 남부 지역에서 southern yellow pine (SYP) 제재소 폐쇄가 두드러지게 증가했습니다. 물론 산업 합리화는 여러 요인을 반영하는데, 여기에는 2021년 이후 수요 감소, 많은 주요 품목의 가격이 팬데믹 이전 수준으로 되돌아가면서 마진이 축소된 점, 그리고 BC의 장기적인 구조적 목재 문제, 캐나다산 목재 공급에 대한 관세의 꾸준한 인상, 그리고 이제 그 위에 추가로 부과된 10% 관세로 인한 캐나다의 심각한 어려움이 포함됩니다. 저희 전망에 따르면 자산 폐쇄 발표가 계속되고 캐나다 제재소들이 총 45%에 달하는 관세와 세금으로 인해 심각한 재정적 어려움에 직면하면서 이러한 상황이 지속될 것으로 예상됩니다. Fastmarkets는 SYP와 SPF 공급 모두에서 상당한 감소가 예상됨에 따라 2026년 북미 평균 연간 생산 능력이 1.3 BBF 감소할 것으로 전망하고 있습니다. 평균 연간 가동 가능 생산 능력이 1.0 BBF 혹은 그 이상으로 감소했던 마지막 시기는 글로벌 금융 위기 최저점이었던 2010년이었습니다. 생산 능력 합리화는 공급 과잉 상태인 침엽수 제재목 시장의 균형을 재조정하는 데 있어 핵심적인 동인이 될 것입니다.

3. AR7 이후 제재목 관세는 15%-20%로 인하될 예정입니다.

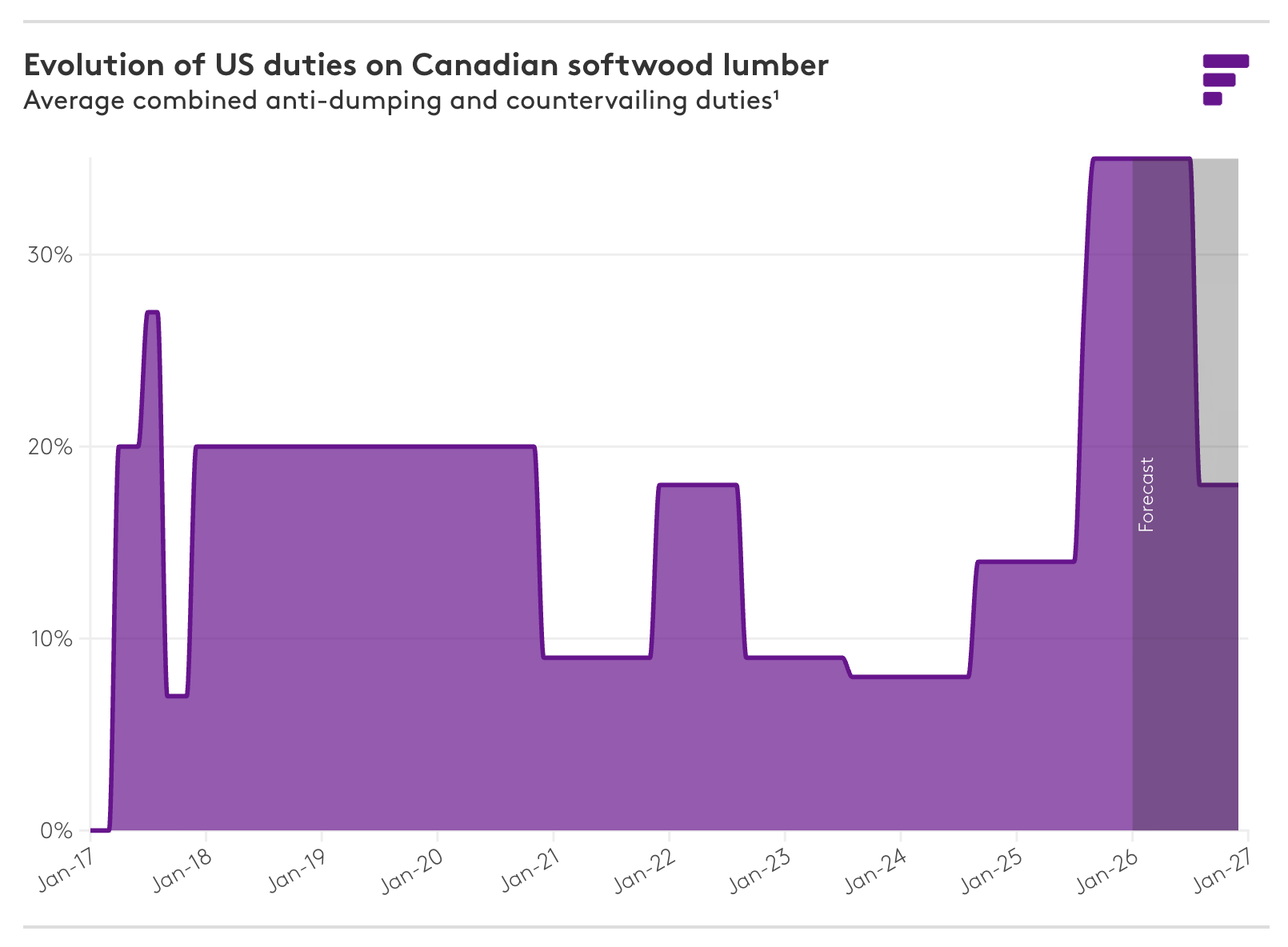

2025년 초부터 목재 제품 시장을 움직이는 핵심 요인은 단연코 높은 관세입니다. 지난 침엽수 제재목 협정(Softwood Lumber Agreement : SLA) 만료 이후 사상 최고치를 기록한 관세는 현재 시장에서 나타나는 공급 변화의 주요 원인입니다. 대부분의 캐나다 제재소는 현금 흐름이 마이너스 상태이며, 본선 인도(FOB) 가격이 $500/thousand board feet (MBF) 미만으로 떨어져 국경 북쪽의 제재목 생산자들이 처한 상황이 얼마나 심각한지 보여줍니다. 현재 진행 중인 무역 협상에서 다양한 결과가 예상될 수 있지만, 올여름 예정된 미국-멕시코-캐나다 협정(United States Mexico Canada Agreement : USMCA) 검토와 미국과 캐나다 간 무역 분쟁의 재확산을 고려할 때 새로운 무역 협정이 체결될 가능성은 낮아 보입니다. 당장 예상되는 영향은 올여름 후반에 있을 제7차 연례 검토를 통해 새로운 상계관세(CVD)와 반덤핑 관세(ADD)가 부과될 가능성이 높다는 것입니다. AR7에서 발표될 예비 관세율은 1사분기 중 언젠가 확인할 수 있겠지만, 현재 분석에 따르면 캐나다 평균 생산자에게 적용되는 반덤핑 관세(현재 20.5%)는 절반으로 줄어들 수 있을 것으로 예상됩니다. 캐나다 원목 가격이 2024년 기준 기간 동안 하락한 반면 제재목 가격은 보합세를 유지했기 때문에 덤핑 판정은 이전보다 덜 부담스러울 것으로 보입니다. 개별 기업의 보조금 프로그램을 실시간으로 추적하는 것이 어렵기 때문에 상계관세(CVD)를 예측하는 것은 훨씬 더 어렵지만, 지난 두 차례의 상계관세 평가 기간 평균치인 약 10%를 가정할 경우, 올여름 최종 확정될 캐나다 평균 생산자의 총 관세율은 15%-20% 수준이 될 것으로 예상합니다. 하지만 관세율이 34.2%에서 15%-20%로 인하되는 것은 캐나다 업계에 큰 도움이 될 것이며, 2026년 하반기에는 일부 공급 부족 문제를 해소하는 데 기여할 것으로 예상됩니다. 그러나 10월에 부과된 10%의 섹션 232 관세는 여전히 유지될 것으로 예상되므로, 캐나다 생산자들은 올해 예정된 관세 인하에도 불구하고 상당한 재정적 어려움에 직면할 것입니다. 또한 캐나다가 중국과 전기차와 농산물에 대한 원칙적 합의를 맺은 것에 대해 100% 관세 부과 위협이 제기된 것은 이러한 전망에 대한 위험이 여전히 크다는 것을 상기시켜 줍니다.

4. 브라질산 패널 수입량이 크게 감소하여 합판과 MDF 가격 상승을 뒷받침할 것으로 예상됩니다.

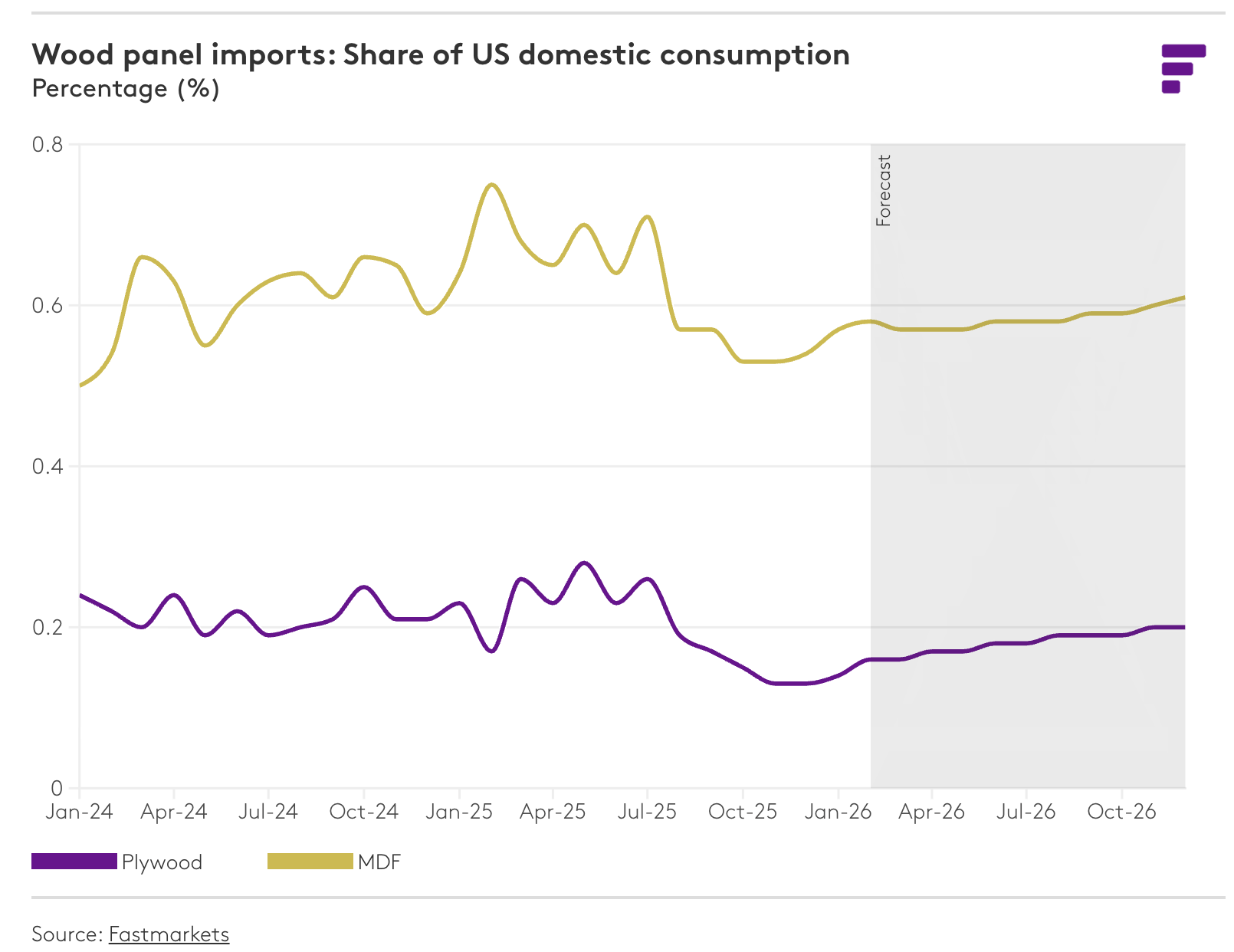

목재 패널은 10월에 발표된 제재목, 원목, 주방 캐비닛과 같은 일부 부가가치 제품에 대한 232조 관세 대상에 포함되지 않았습니다. 따라서 목재 패널에는 국가별 상호 관세율이 적용됩니다. 대부분 비교적 낮은 관세율이지만, 브라질의 경우 기본 10% 관세율에 추가로 40%의 관세가 부과되어 브라질산 수입품에 대한 총 관세율은 50%에 달합니다. 2025년 첫 10개월 동안 미국 합판 수입량의 48%와 MDF 수입량의 57%가 브라질산이었습니다. 이 기간 동안 브라질산 수입량은 미국 내 합판 소비량의 11%, MDF 소비량의 37%를 차지했습니다. 이러한 관세가 2026년 상당 기간 동안 유지된다고 가정하면, 올해 브라질산 수입량은 작년보다 상당히 감소할 것으로 예상됩니다. 다른 국가로부터의 수입량이 증가하여 일부 감소분을 상쇄하겠지만, 전체적인 합판과 MDF 수입량은 여전히 감소할 것이며, 미국 내 생산업체들이 더 많은 수요를 공급해야 할 것입니다. 브라질산 합판은 예상대로 대부분 미국 남부와 동북부 항구를 통해 수입되기 때문에 브라질산 합판 수입량 감소는 서부 지역 합판보다 남부 지역 합판에 더 큰 영향을 미칠 것입니다. 이러한 이유로 2026년 대부분 기간 동안 ½” SYP 3-ply 합판이 ½” fir 3-ply 합판보다 높은 가격을 유지할 것으로 예상됩니다. 수입량 감소 덕분에 2026년에는 합판과 MDF 모두에서 미국 제재소에 대한 수요가 전체 소비량 증가율보다 더 크게 증가할 것입니다. 합판 가격은 OSB 할인이 증가하면서 가격 차이가 점점 더 벌어지고 있기 때문에 상승 여력이 제한적일 것입니다. 마찬가지로 MDF 가격은 이러한 공급 압력 증가에도 불구하고 이미 높은 가격 수준이기 때문에 전혀 오르지 않을 수도 있습니다. 이러한 공급 상황 변화로 인해 particleboard와 MDF 가격 간의 큰 격차는 유지될 것으로 예상합니다. 이러한 예측은 무역 정책이 여러 가지 이유로 언제든지 변경될 수 있다는 단순한 사실 때문에 가장 위험할 수 있습니다.

5. 대부분의 목재 제품 가격은 상승하겠지만, 수요 부진으로 인해 상승폭은 제한될 것입니다.

생산 능력 합리화와 대부분의 구조용 제품에 대한 수요의 완만한 회복이 결합되면서 2026년에는 대부분의 목재 제품 평균 가격이 상승할 것으로 예상됩니다. 특히 침엽수 제재목은 대폭 인상된 관세와 그에 따른 공급 조정으로 인해 가장 큰 가격 변동성을 보일 가능성이 높습니다. 구조용 패널 시장도 비슷한 역학 관계에 직면할 것으로 예상되지만, 그 정도는 다소 약할 것입니다. OSB는 침엽수 제재목보다 신규 건설에 대한 의존도가 더 높기 때문에 약세가 더욱 두드러질 것으로 예상되지만, 50% 관세 부과로 브라질산 공급량이 감소하면서 합판 시장의 공급 부족 현상이 나타나 이러한 전반적인 패널 시장의 과잉 공급 문제를 일부 상쇄할 것입니다. 파티클보드와 MDF 가격은 당분간 안정세를 유지할 것으로 예상됩니다. 이는 신규 건설 활동이 소폭 회복되더라도 이러한 제품에 대한 수요 증가로 이어지기까지는 시간이 더 걸릴 것이기 때문입니다. 이 제품들은 건축 과정에서 비교적 후반 단계에 사용되기 때문입니다. 비록 비교적 낮은 산업 가동률 덕분에 가격 변동성은 어느 정도 억제될 것으로 예상되지만, 특히 캐나다와 미국의 무역 관계를 둘러싼 정책 환경이 여전히 불확실하기 때문에 제품 시장에서는 예상치 못한 변동이 발생할 수 있습니다. 구매자와 판매자는 필요에 따라 이러한 위험 요소를 각 제품 가격에 반영할 것입니다.

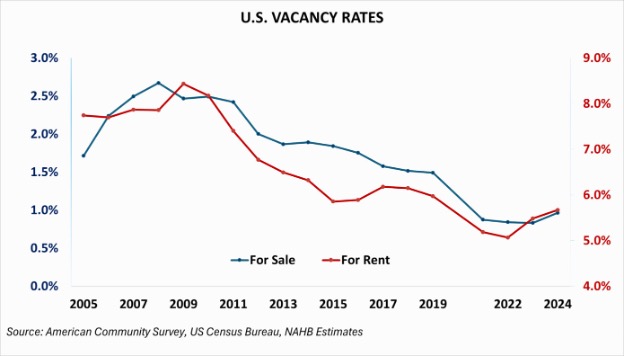

미국은 주택 공급이 구조적으로 부족한 상태이며, 주택 소유와 임대 주택 공실률이 지속적으로 낮은 수준을 유지하고 있어 대도시 지역 전반에 걸쳐 주택 부족 현상이 계속되고 있음을 보여줍니다. 이러한 평가는 미국 주택 건설업테 협회(National Association of Home Builders : NAHB)의 데이터를 기반으로 합니다. 미국 주택 건설업테 협회(National Association of Home Builders : NAHB)의 추정에 따르면, 공실률을 과거 평균 수준으로 되돌리려면 약 1,200,000 채의 주택이 추가로 필요합니다. 이 수치는 현재 공실률을 장기 평균 수준으로 회복시키기 위해 필요한 누적 주택 수를 나타내는 구조적 주택 부족분의 최신 추정치입니다. NAHB는 이 추정치를 전국적인 주택 부족 규모의 하한선으로 보고 있는데, 이는 가구 형성 억제나 노후화된 주택 재고 교체 수요를 고려하지 않았기 때문입니다. NAHB의 기본 전망에 따르면 주택 건설 속도에 따라 이러한 조정은 2026년에서 2030년 사이에 발생할 수 있습니다.

2022년 임대 주택 공실률은 5.1%로 떨어져 2005년 미국 지역 사회 설문 조사 (American Community Survey)에서 관련 데이터를 추적하기 시작한 이후 가장 낮은 수준을 기록했습니다. 2024년 다세대 주택 건설이 급증하면서 전국 임대 주택 공실률은 5.7%로 상승했지만, 장기 평균인 6.6%보다는 여전히 낮은 수준을 유지했습니다. 자가 소유 주택 공실률은 2023년까지 지속적으로 감소하여 사상 최저치인 0.8%를 기록했는데, 이는 미국 인구 조사국(ACS) 조사 역사상 가장 낮은 수치입니다. 2024년에는 자가 소유 주택 공실률이 소폭 개선되었지만, 2005년 이후 평균인 1.8%에 비하여 여전히 1% 미만이었습니다. 자가 소유 주택 공실률은 휴가용 또는 간헐적 사용 주택을 제외하고, 거주 중인 주택, 매매 완료 후 미입주 주택, 그리고 공실 주택을 모두 포함한 전체 재고 중 매매 가능한 주택만을 반영합니다.

지리적으로 볼 때, 공실률은 노동 이동성, 계절적 주택 수요, 지역 규정의 차이로 인해 시장별로 다릅니다. 플로리다주의 Panama City와 Sebastian-Vero Beach의 임대 공실률은 2005년 이후 약 20% 수준을 유지해 왔으며, 사우스 캐롤라이나주의 Myrtle Beach는 평균 28%를 기록했습니다. 반면, 캘리포니아주의 Santa Maria-Santa Barbara, Santa Cruz-Watsonville, San Jose-Sunnyvale-Santa Clara, Oxnard-Thousand Oaks-Ventura, Los Angeles-Long Beach-Anaheim을 포함한 여러 대도시 지역은 장기적으로 임대 공실률이 4% 미만을 유지하고 있습니다. 주택 소유자 공실률 또한 유사한 지역적 편차를 보입니다. 플로리다주의 Sebastian-Vero Beach와 Naples-Immokalee-Marco Island와 같은 휴양지 시장의 평균 공실률은 2005년 이후 4%를 기록한 반면, 캘리포니아주의 San Jose-Sunnyvale-Santa Clara 지역은 1% 미만에 그쳤습니다.

NAHB는 이러한 추정치는 공실률을 장기 균형 수준으로 되돌리는 데 필요한 공실 주택 수만을 고려한 것이라고 강조합니다. 인구 통계학적 또는 구조적 요인과 관련된 더 광범위한 주택 부족분은 이 계산에서 제외되었습니다.

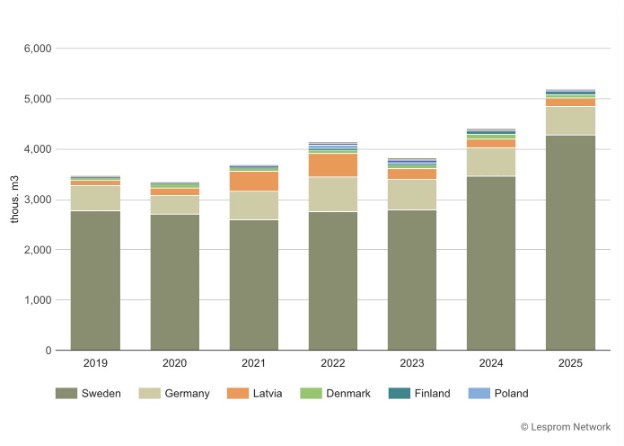

지역적인 원목 부족 현상으로 인해 2025년 노르웨이의 원목 수출량이 16% 증가하여 사상 최고치를 기록했습니다. 수출액은 43% 증가한 $573 million를 기록했으며, 평균 수출 가격은 $107/m3로 23% 상승했습니다. 스웨덴은 노르웨이 원목 수출의 83%를 차지하며 여전히 노르웨이의 최대 수출 대상국으로 남아 있습니다. 스웨덴으로의 수출량은 22% 증가한 4,430,000 m3를 기록했으며, 수출액은 55% 증가한 $453 million에 달했습니다. 스웨덴으로의 평균 수출 가격은 $102/m3로 27% 상승했습니다.

스웨덴 시장과 더 넓은 북유럽 지역의 산림 원자재 시장은 구조적인 공급 부족 현상이 지속되고 있습니다. 러시아산 목재에 대한 수입 제재, 정치적 압력, 불확실성, 그리고 강화된 벌목 규제로 인해 공급량이 감소했습니다. 이러한 공급 부족은 산업 수요가 약세를 보이는 상황에서도 목재 가격을 사상 최고치로 끌어올렸습니다. 스웨덴 산림청 (Swedish Forest Agency)에 따르면 2024년 스웨덴의 목재 가격은 34년 만에 최고치를 기록했으며, 입목 벌채 수수료 수익률은 1977년 이후 최고 수준에 달했습니다. 산림 소유주들은 10년 만에 가장 높은 수익률인 64%를 달성했습니다. 그러나 2025년 말경 스웨덴의 원목 가격은 공급이 점차 안정되면서 하락하기 시작했습니다.

독일은 노르웨이 원목 전체 수출량의 10%를 차지했으며, 563,000 m3를 수입하여 전년 대비 1% 감소했습니다. 물량은 감소했지만, 독일로의 수출액은 20% 증가한 $68 million를 기록했으며, 평균 가격은 $121/m3에 달했습니다. 2025년 노르웨이의 전체 원목 수출량 중 라트비아, 덴마크, 핀란드가 차지하는 비중은 6%였습니다. 라트비아로의 수출량은 8% 감소한 169,000 m³를 기록했으며, 덴마크와 핀란드로의 수출량은 각각 4%와 11% 감소했습니다. 영국은 노르웨이에서 20,000 m³의 원목을 수입했는데, 이는 6% 감소한 수치이지만, $523/m³로 상승하면서 수출액은 13% 증가한 $10 million를 기록했습니다.

노르웨이의 원목 수출은 침엽수가 대부분을 차지했으며, 전체 수출량의 97%를 차지했습니다. 활엽수 원목은 3%를 차지했는데, 이는 165,000 m³에 달하며 $12 million 상당입니다. 침엽수 중에서는 spruce와 fir 원목이 전체 수출량의 52%를 차지했으며, 수출량은 2,710,000 m³, 평균 가격은 $119/m³ 였습니다. Pine 원목은 47%를 차지했으며, 총 2,430,000 m³, $224 million 상당으로 평균 가격은 $92/m³였습니다.

제재목용 원목이 주요 수출 품목이었으며, 전체 공급량의 99%를 차지했습니다. 기둥목(Poles)과 펄프용 원목은 합쳐서 1% 미만을 차지했습니다.

북미 목재 제품 산업은 또 한 번 어려운 한 해를 보냈습니다. 요약하자면, 인플레이션과 높은 금리가 지속되면서 구매력 문제가 심화되어 수요가 기대에 미치지 못했습니다. 설상가상으로 무역 전쟁 발발과 장기적인 정부 셧다운으로 인해 불확실성이 더욱 커졌습니다. 지속적인 경기 침체에 대응하여 제재소 폐쇄가 계속되었지만, 2024년만큼 빠른 속도는 아니었습니다. 건축 자재와 광범위한 임산물 산업 전반에 걸친 신뢰도는 아마도 글로벌 금융 위기 이후 최저 수준일 것입니다. 정책 변화가 잦은 이러한 환경에서 미래를 예측하는 것은 매우 어려운 일이었습니다. 여러 면에서 상황이 안정되는 것처럼 보이지만, 진행 중인 무역 협상, 고조되는 경기 침체 우려, 현 행정부의 주택 건설 활성화 노력, 그리고 제재목과 패널 시장의 뚜렷한 비관론 등을 고려할 때 여전히 많은 불확실성이 남아 있습니다. 다음은 올해 시장을 주도할 것으로 예상되는 다섯 가지 주요 예측입니다.

1. 대부분의 목재 제품에 대한 수요는 안정될 것입니다.

지난해 발표한 “전망” 보고서에서 주요 예측 오류 중 하나는 북미 목재 제품 수요 회복에 대한 예측이 실현되지 않았다는 점입니다. 예상대로 금리는 계속 하락했고, 많은 우려에도 불구하고 미국은 경기 침체를 피했지만, 주택 구매와 건설 활동에 대한 부담은 주택 구매력 문제와 무역 전쟁으로 인한 불확실성 증가로 인해 더욱 심화되었습니다. 다행히도 2026년에는 더 많은 무역 협정이 체결되고 행정부가 가장 부담스러운 관세 일부를 철회함에 따라 무역 관련 불확실성이 다소 해소될 것으로 예상됩니다. 실제로 12월 31일 가구, 캐비닛과 세면대 제품에 대한 추가 관세 인상이 연기된 사례에서 이를 확인할 수 있었습니다. 금리는 예상보다 느린 속도로 하락하고 있지만, 인플레이션이 진정되고 연준(Federal Reserve)이 노동 시장 불확실성에 대응하기 위해 더욱 적극적인 정책을 펼치면서 계속해서 하락할 것으로 예상됩니다. 또한 지난해 의회가 통과시킨 대규모 경기 부양 법안(One Big Beautiful Bill : OBBB) 으로 인해 상당한 세금 환급금이 가계 계좌로 유입되면서 상반기 경제에 재정적 부양 효과가 나타날 것으로 보입니다. 최근 백악관은 모기지 금리 인하를 위해 모기지 담보 증권을 매입하는 계획을 발표하기도 했습니다. 건설업계를 지원하기 위한 다른 계획들도 추진될 것으로 예상됩니다.

북미 목재 제품 수요의 약 70%-80%를 차지하는 주거용 건설 부문은 이러한 거시 경제 상황 속에서 눈에 띄지는 않더라도 완만한 개선세를 보일 것으로 예상됩니다. 주택 구매력의 소폭 개선만으로도 지난해 신축 건수가 8%-10% 감소했던 중요한 단독주택 시장을 안정시키는 데 도움이 될 것입니다. 현재의 속도보다는 다소 둔화되겠지만, 금리 인하 추세가 이어지고 전국 여러 지역에서 용적률 완화 정책이 시행되면서 더 많은 다세대 주택 건설 프로젝트가 경제성을 확보할 수 있을 것으로 예상됩니다. 마지막으로 Fastmarkets 수리와 리모델링 지수(Repair & Remodeling Index)에 따르면 주택 개량 활동은 재가속화 조짐을 보이고 있으며, 실질 가처분 소득이 안정적으로 유지되고 단기 금리 인하로 주택 담보 대출(HELOC)이 증가하면서 주택 개량 프로젝트가 더욱 활발해질 것으로 예상됩니다. 또한 이 분야에는 잠재된 프로젝트 수요가 상당하며, 올해 하반기에 인플레이션과 고용 시장에 대한 불확실성이 해소되면 이러한 수요가 본격적으로 나타날 것으로 보입니다. 제품별로 수요는 차이가 있겠지만, 2026년 미국 목재 제품 소비량은 전년과 비슷한 수준을 유지할 것으로 예상됩니다. 구조용 패널 시장은 가장 견고한 실적을 보일 것으로 예상되는 반면, 비구조용 패널 시장은 주택 완공과 국내 가구와 캐비닛 생산 감소의 영향을 계속 받으면서 상대적으로 부진할 것으로 전망됩니다. 전망에 대한 하방 위험이 존재하지만, Fastmarkets는 작년의 상당한 손실이 2026년에는 일단락될 것으로 보고 있으며, 하반기에는 목재 제품 시장이 재성장 국면에 진입하여 2027년에는 견고한 성장을 이룰 것으로 예상합니다. 그러나 당분간은 단기적인 역풍이 지속되면서 수요 측면에서 어려움이 계속될 것으로 보입니다.

2. 침엽수 제재목 생산 능력 손실이 1 BBF를 넘어설 정도로 가속화될 것입니다.

지난 몇 년 동안 제재목 시장에서는 생산 설비 폐쇄가 지속적인 추세였습니다. 2024년 평균 가동 가능 생산 능력과 2025년 예비 추정치에서도 비슷한 감소세(0.7 billion board feet (BBF))가 나타났습니다. 2017년 이후 생산 능력 감소는 주로 어려움을 겪고 있는 British Columbia 시장에 집중되었지만, 최근에는 시장 상황 악화와 경쟁 수종 대비 SYP 가격의 역사적인 할인율로 인해 미국 남부 지역에서 southern yellow pine (SYP) 제재소 폐쇄가 두드러지게 증가했습니다. 물론 산업 합리화는 여러 요인을 반영하는데, 여기에는 2021년 이후 수요 감소, 많은 주요 품목의 가격이 팬데믹 이전 수준으로 되돌아가면서 마진이 축소된 점, 그리고 BC의 장기적인 구조적 목재 문제, 캐나다산 목재 공급에 대한 관세의 꾸준한 인상, 그리고 이제 그 위에 추가로 부과된 10% 관세로 인한 캐나다의 심각한 어려움이 포함됩니다. 저희 전망에 따르면 자산 폐쇄 발표가 계속되고 캐나다 제재소들이 총 45%에 달하는 관세와 세금으로 인해 심각한 재정적 어려움에 직면하면서 이러한 상황이 지속될 것으로 예상됩니다. Fastmarkets는 SYP와 SPF 공급 모두에서 상당한 감소가 예상됨에 따라 2026년 북미 평균 연간 생산 능력이 1.3 BBF 감소할 것으로 전망하고 있습니다. 평균 연간 가동 가능 생산 능력이 1.0 BBF 혹은 그 이상으로 감소했던 마지막 시기는 글로벌 금융 위기 최저점이었던 2010년이었습니다. 생산 능력 합리화는 공급 과잉 상태인 침엽수 제재목 시장의 균형을 재조정하는 데 있어 핵심적인 동인이 될 것입니다.

3. AR7 이후 제재목 관세는 15%-20%로 인하될 예정입니다.

2025년 초부터 목재 제품 시장을 움직이는 핵심 요인은 단연코 높은 관세입니다. 지난 침엽수 제재목 협정(Softwood Lumber Agreement : SLA) 만료 이후 사상 최고치를 기록한 관세는 현재 시장에서 나타나는 공급 변화의 주요 원인입니다. 대부분의 캐나다 제재소는 현금 흐름이 마이너스 상태이며, 본선 인도(FOB) 가격이 $500/thousand board feet (MBF) 미만으로 떨어져 국경 북쪽의 제재목 생산자들이 처한 상황이 얼마나 심각한지 보여줍니다. 현재 진행 중인 무역 협상에서 다양한 결과가 예상될 수 있지만, 올여름 예정된 미국-멕시코-캐나다 협정(United States Mexico Canada Agreement : USMCA) 검토와 미국과 캐나다 간 무역 분쟁의 재확산을 고려할 때 새로운 무역 협정이 체결될 가능성은 낮아 보입니다. 당장 예상되는 영향은 올여름 후반에 있을 제7차 연례 검토를 통해 새로운 상계관세(CVD)와 반덤핑 관세(ADD)가 부과될 가능성이 높다는 것입니다. AR7에서 발표될 예비 관세율은 1사분기 중 언젠가 확인할 수 있겠지만, 현재 분석에 따르면 캐나다 평균 생산자에게 적용되는 반덤핑 관세(현재 20.5%)는 절반으로 줄어들 수 있을 것으로 예상됩니다. 캐나다 원목 가격이 2024년 기준 기간 동안 하락한 반면 제재목 가격은 보합세를 유지했기 때문에 덤핑 판정은 이전보다 덜 부담스러울 것으로 보입니다. 개별 기업의 보조금 프로그램을 실시간으로 추적하는 것이 어렵기 때문에 상계관세(CVD)를 예측하는 것은 훨씬 더 어렵지만, 지난 두 차례의 상계관세 평가 기간 평균치인 약 10%를 가정할 경우, 올여름 최종 확정될 캐나다 평균 생산자의 총 관세율은 15%-20% 수준이 될 것으로 예상합니다. 하지만 관세율이 34.2%에서 15%-20%로 인하되는 것은 캐나다 업계에 큰 도움이 될 것이며, 2026년 하반기에는 일부 공급 부족 문제를 해소하는 데 기여할 것으로 예상됩니다. 그러나 10월에 부과된 10%의 섹션 232 관세는 여전히 유지될 것으로 예상되므로, 캐나다 생산자들은 올해 예정된 관세 인하에도 불구하고 상당한 재정적 어려움에 직면할 것입니다. 또한 캐나다가 중국과 전기차와 농산물에 대한 원칙적 합의를 맺은 것에 대해 100% 관세 부과 위협이 제기된 것은 이러한 전망에 대한 위험이 여전히 크다는 것을 상기시켜 줍니다.

4. 브라질산 패널 수입량이 크게 감소하여 합판과 MDF 가격 상승을 뒷받침할 것으로 예상됩니다.

목재 패널은 10월에 발표된 제재목, 원목, 주방 캐비닛과 같은 일부 부가가치 제품에 대한 232조 관세 대상에 포함되지 않았습니다. 따라서 목재 패널에는 국가별 상호 관세율이 적용됩니다. 대부분 비교적 낮은 관세율이지만, 브라질의 경우 기본 10% 관세율에 추가로 40%의 관세가 부과되어 브라질산 수입품에 대한 총 관세율은 50%에 달합니다. 2025년 첫 10개월 동안 미국 합판 수입량의 48%와 MDF 수입량의 57%가 브라질산이었습니다. 이 기간 동안 브라질산 수입량은 미국 내 합판 소비량의 11%, MDF 소비량의 37%를 차지했습니다. 이러한 관세가 2026년 상당 기간 동안 유지된다고 가정하면, 올해 브라질산 수입량은 작년보다 상당히 감소할 것으로 예상됩니다. 다른 국가로부터의 수입량이 증가하여 일부 감소분을 상쇄하겠지만, 전체적인 합판과 MDF 수입량은 여전히 감소할 것이며, 미국 내 생산업체들이 더 많은 수요를 공급해야 할 것입니다. 브라질산 합판은 예상대로 대부분 미국 남부와 동북부 항구를 통해 수입되기 때문에 브라질산 합판 수입량 감소는 서부 지역 합판보다 남부 지역 합판에 더 큰 영향을 미칠 것입니다. 이러한 이유로 2026년 대부분 기간 동안 ½” SYP 3-ply 합판이 ½” fir 3-ply 합판보다 높은 가격을 유지할 것으로 예상됩니다. 수입량 감소 덕분에 2026년에는 합판과 MDF 모두에서 미국 제재소에 대한 수요가 전체 소비량 증가율보다 더 크게 증가할 것입니다. 합판 가격은 OSB 할인이 증가하면서 가격 차이가 점점 더 벌어지고 있기 때문에 상승 여력이 제한적일 것입니다. 마찬가지로 MDF 가격은 이러한 공급 압력 증가에도 불구하고 이미 높은 가격 수준이기 때문에 전혀 오르지 않을 수도 있습니다. 이러한 공급 상황 변화로 인해 particleboard와 MDF 가격 간의 큰 격차는 유지될 것으로 예상합니다. 이러한 예측은 무역 정책이 여러 가지 이유로 언제든지 변경될 수 있다는 단순한 사실 때문에 가장 위험할 수 있습니다.

5. 대부분의 목재 제품 가격은 상승하겠지만, 수요 부진으로 인해 상승폭은 제한될 것입니다.

생산 능력 합리화와 대부분의 구조용 제품에 대한 수요의 완만한 회복이 결합되면서 2026년에는 대부분의 목재 제품 평균 가격이 상승할 것으로 예상됩니다. 특히 침엽수 제재목은 대폭 인상된 관세와 그에 따른 공급 조정으로 인해 가장 큰 가격 변동성을 보일 가능성이 높습니다. 구조용 패널 시장도 비슷한 역학 관계에 직면할 것으로 예상되지만, 그 정도는 다소 약할 것입니다. OSB는 침엽수 제재목보다 신규 건설에 대한 의존도가 더 높기 때문에 약세가 더욱 두드러질 것으로 예상되지만, 50% 관세 부과로 브라질산 공급량이 감소하면서 합판 시장의 공급 부족 현상이 나타나 이러한 전반적인 패널 시장의 과잉 공급 문제를 일부 상쇄할 것입니다. 파티클보드와 MDF 가격은 당분간 안정세를 유지할 것으로 예상됩니다. 이는 신규 건설 활동이 소폭 회복되더라도 이러한 제품에 대한 수요 증가로 이어지기까지는 시간이 더 걸릴 것이기 때문입니다. 이 제품들은 건축 과정에서 비교적 후반 단계에 사용되기 때문입니다. 비록 비교적 낮은 산업 가동률 덕분에 가격 변동성은 어느 정도 억제될 것으로 예상되지만, 특히 캐나다와 미국의 무역 관계를 둘러싼 정책 환경이 여전히 불확실하기 때문에 제품 시장에서는 예상치 못한 변동이 발생할 수 있습니다. 구매자와 판매자는 필요에 따라 이러한 위험 요소를 각 제품 가격에 반영할 것입니다.

러시아 연방 통계청 (Rosstat)에 따르면, 무방부 철도와 트램용 침목을 포함한 러시아의 제재목 생산량은 2025년에 28,480,000 m³에 달했으며, 이는 2024년 생산량의 97.5%에 해당하는 수치입니다. 침엽수 제재목 생산량은 3.5% 감소한 25,700,000 m³로 전체 생산량의 90.2%를 차지하였고, 활엽수 제재목 생산량은 5.5% 증가한 2,310,000 m³를 기록했습니다. 2025년 12월 제재목 총생산량은 2,140,000 m³로, 2024년 12월 대비 9.0% 감소했고 전월 대비 9.7% 증가했습니다. 12월 침엽수 제재목 생산량은 1,910,000 m³였으며, 활엽수재 생산량은 200,000 m³였습니다.

러시아 연방 통계청 (Rosstat)은 금요일에 러시아 경제가 2025년에 1% 성장했다고 발표했습니다. 군사비 지출에 힘입어 빠르게 성장하던 경제는 두 자릿수 기준금리 정책으로 인해 성장세가 급격히 둔화되었습니다. 중앙은행은 높은 금리를 통해 연말까지 인플레이션을 5.6%로 억제하는 데 성공했지만, 이는 고금리로 인한 신용 경색과 내수 감소라는 대가를 치른 결과였습니다. 러시아 분석가들의 전망에 따르면 2026년에는 큰 폭의 경제 성장은 기대하기 어려울 것으로 예상됩니다. 러시아 중앙은행(Central Bank)이 전문가들을 대상으로 실시한 최신 설문조사에서는 GDP 성장률을 1.1%로 전망했으며, 경제 개발부(Ministry of Economic Development)는 이보다 약간 높은 1.3%를 예상하고 있습니다.

중국은 현재 코로나19 팬데믹 이전 최고치에 비해 절반에도 못 미치는 양의 침엽수 제재목을 수입하고 있으며, 2025년에는 수입량이 12% 이상 감소한 14,600,000 m3로 3년 연속 감소세를 기록할 것으로 예상됩니다. 이는 중국 해관총서(China Customs)가 발표한 새로운 데이터에 따른 것으로, 뉴질랜드만이 주요 공급국 중 유일하게 수출량을 늘려 17% 증가한 276,000 m3를 기록했으며, 반면 미국과 핀란드로부터의 수입량은 각각 39% (134,000 m3)와 22% (440,000 m3) 감소했습니다. 현재 상황에서 제재목 수입량의 78% 이상이 러시아 (전체 수입량의 70% 차지)와 벨라루스를 통해 중국 항구에 도착하고 있으며, 우크라이나 사태 이후 중국이 이 두 나라에 대한 의존도를 높이는 현상은 캐나다와 스웨덴으로 부터의 수입량 감소와 동시에 나타나고 있습니다. Wood Central은 이러한 하락세가 지속적인 주택 시장 침체 때문이라고 분석합니다. 주택 시장은 침엽수 제재목 수입의 주요 동력인데, 주택 신축 건수는 10년 평균 대비 64% 감소했으며, 이코노미스트지는 중국의 부동산 위기가 2030년까지 이어질 수 있다고 경고했습니다. 이코노미스트지는 지난달 보도에서 건설 속도가 느려지면서 시장에 나오는 부동산 물량이 줄어들고 있다며, 2022년에는 신규 주택 판매가 전체 거래량의 절반 이상을 차지했지만, 2024년에는 그 비율이 26%로 급락했고, 주요 도시들을 대상으로 한 조사에서는 2025년에도 계속 하락세를 보였다고 밝혔습니다. 지난달 Wood Central은 미국이 캐나다산 제재목에 관세를 부과한 이후 British Columbia가 대량 목재(mass timber) 수출 대상으로 중국을 겨냥하고 있다고 보도했습니다. University of British Columbia의 정치 생태학자이자 중국 전문가인 Julie Lu는 중국 건설 산업은 대량 생산 방식에서 벗어나 다양한 유형의 건축 구조물에 대한 수요가 증가하는 방향으로 변화하고 있다고 말했습니다. 지난 몇 년간 목조 건축 관련 규제를 완화하기 위한 노력이 이러한 가능성을 열어주었습니다. 게다가, 중국에서 볼 수 있는 것처럼 더 큰 건물을 지을 수 있게 해주는 새로운 공학 목재 기술도 개발되어서 큰 기회가 있다고 생각합니다.

Freddie Mac에 따르면 2월 5일로 마감하는 주의 평균 30년 만기 고정금리 주택 담보 대출 (Fixed-Rate Mortgage : FRM) 금리는 6.11%로 소폭 상승했습니다. 이는 1년 전 같은 기간에 기록된 평균 6.89%에 비해 상당한 하락세를 나타냅니다. 15년 고정 금리 모기지 금리도 주간 기준으로 소폭 상승하여 평균 5.50%를 기록했는데, 이는 전주 5.49%보다 약간 높은 수치입니다. 1년 전에는 15년 만기 대출의 평균 금리가 6.05% 였습니다. 비교적 낮은 수준에서 금리가 안정적으로 유지되는 것은 봄철 주택 시장 활동에 긍정적인 요인으로 작용할 것으로 예상됩니다.