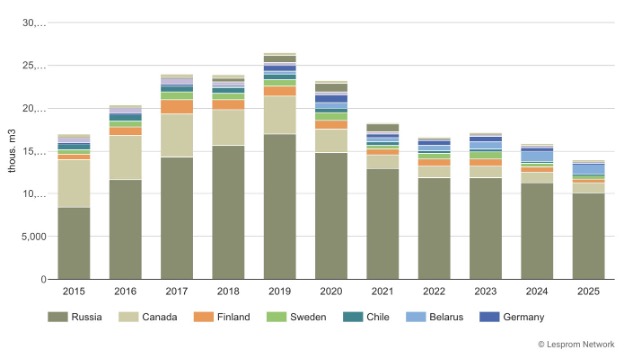

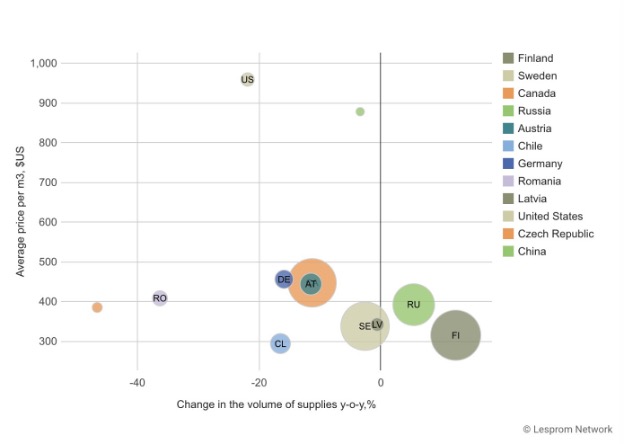

일본의 제재목 수입량은 2024년 일시적인 증가세를 보인 후 2025년에는 전년 대비 4% 감소한 3,810,000 m³를 기록했습니다. 총 수입액은 $1.52 billion로 거의 변동이 없었지만, 평균 수입 가격은 $398/m³로 4% 상승했습니다. 핀란드산 수입량은 12% 증가한 795,000 m³로 전체 공급량의 21%를 차지했습니다. 스웨덴산 수입량은 3% 감소한 754,000 m³였으며, 캐나다산 수입량은 11% 감소한 736,000 m³였습니다. 러시아산 수입량은 5% 증가한 563,000 m³로 전체 물량의 15%를 차지했습니다. 핀란드는 21%의 시장 점유율로 일본의 최대 제재목 공급국 자리를 유지했으며, 스웨덴이 20%, 캐나다가 19%로 그 뒤를 이었습니다. 이 세 나라는 2025년 일본의 전체 제재목 수입량의 거의 60%를 차지했습니다. 일본의 4대 주요 제재목 공급국 중 2025년 수입 가격은 완만한 상승세를 보였습니다. 캐나다산 목재는 주요 수출국 중 가장 비싼 가격인 $447/m³로 2024년 대비 9% 상승했습니다. 러시아산 목재는 $392/m³로 3% 상승했으며, 스웨덴산 목재는 $338/m³로 10% 상승했습니다. 핀란드산 목재는 주요 공급국 중 가장 낮은 가격인 $315/m³를 기록하며 1% 소폭 상승했습니다.

일본의 제재목 수입은 침엽수가 대부분을 차지했으며, 전체 물량의 97%인 3,660,000 m³에 달했고, 금액으로는 $1.38 billion였습니다. 열대림 목재는 수입량의 2%인 74,600 m³를 차지했으며, 금액은 $30.7 million였습니다. 활엽수는 1.6%인 58,900 m³를 차지했고, 금액은 $84.8 million였으며, 평균 가격은 $1,440/m³였습니다. 2025년 일본의 제재목 수입량은 2023년 3,330,000 m³에서 2024년 3,980,000 m³로 증가한 후 다시 감소세로 돌아섰습니다. 수입액은 2023년 $1.39 billion에서 2024년 $1.52 billion로 증가한 후 2025년에는 안정세를 유지했습니다. 평균 수입 가격은 2023년 $418/m³에서 2024년 $383/m³로 하락했고, 2025년에는 $398/m³로 변동했습니다. 2024년에 회복세를 보였던 일본의 제재목 수입량은 2025년에 다시 감소했습니다. 지난해 일본의 제재목 수입량은 25년 전보다 1/3 수준으로 줄었습니다.