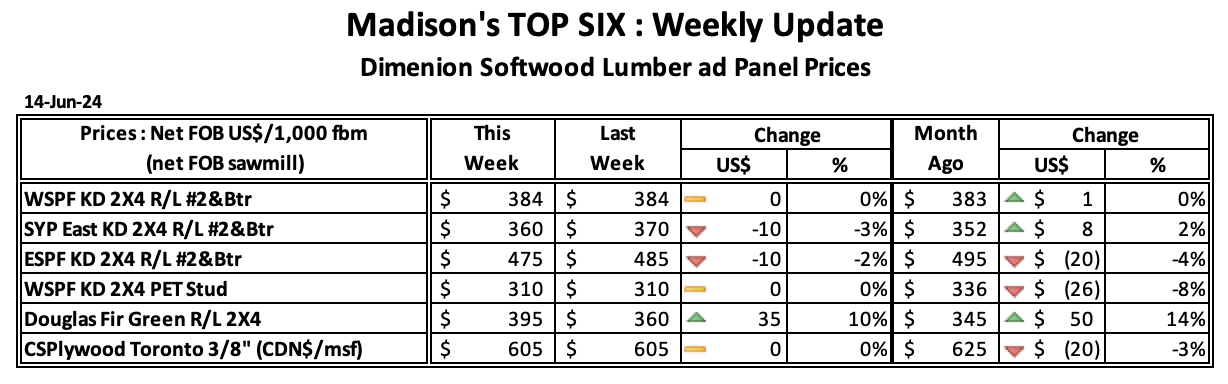

2024년 6월 14일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$384 mfbm으로 전주 가격인 $384와 변화가 없었고, 전월 가격인 US$383 mfbm보다는 $1, 0% 높았습니다. 1년전 같은 시기의 가격인 US$390 mfbm와 비교하면 $6, 2% 하락하였고, 2년전 같은 시기의 가격인 $660보다 $276, 42% 낮았습니다.

2024년 6월 14일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$360 mfbm으로 전주 가격인 US$370 mfbm와 비교하여 $10, 3% 하락하였지만, 전월 가격인 US$352 mfbm보다는 $8, 2% 높았습니다. 1년전 같은 시기의 가격인 US$410 mfbm와 비교하면 $50, 12% 하락하였고, 2년전 같은 시기의 가격인 $685보다 $325, 47% 낮았습니다.

북미의 제재목 수요는 전형적인 계절적 예상에 미치지 못하여 계속해서 실적을 내지 못하고 있습니다. 판넬 판매 분야가 특히 약하여 건축 자제 시장의 광범위한 부진을 암시하고 있습니다. 2024년 6월 7일로 마감한 주의 Western Spruce-Pine-Fir (S-P-F) 2×4 #2&Btr KD (RL) 제재목 가격은 US$384/thousand board feet (mfbm)으로 안정적으로 유지되었습니다. 이 가격은 전월대비 미미한 1% 상승이었고, 전년대비 $24, 7% 상승하였습니다. 하지만 2년전 같은 시기의 가격인 $660 mfbm와 비교하면 $276, 42%로 급격하게 하락하였습니다.

유사하게 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL) 가격은 $370 mfbm으로 꾸준하게 유지되었습니다, 이 가격은 전월대비 5% 상승하였지만 전년대비 $55, 13% 하락하였습니다. 2년전 같은 시기의 가격 $725 mfbm와 비교하면 $355, 49% 하락하였습니다.

약한 수요의 가장 큰 원인은 가라 않은 주택 신축 때문 입니다. The National Association of Home Builders (NAHB)에 따르면 주택 신축은 5월에 5.5% 하락하였고, 주택 허가도 3.8% 하락하였습니다.

2024년 5월 중국의 러시아 birch 제재목용 원목 수입 가격은 전월대비 8% 증가하여 $149/m3이었고, 이는 전년 같은 시기의 가격인 $126와 비교하여 19% 높았습니다. 5월 중국의 러시아 birch 제재목용 원목 수입량은 전년대비 8% 감소하여 111.7 thousand m3 이었습니다.

2024년 5월 중국의 독일 제재목용 원목 수입량은 전년대비 59% 감소하여 167.5 thousand m3이었습니다. 5월 중국의 독일 제재목용 원목 수입 평균 가격은 전월대비 5% 상승하여 $196/m3이었고, 이는 2023년 5월 가격인 $179보다는 10% 높았습니다.

지난주 금요일에 캐나다 통계청 (Statistics Canada : StatCan)의 보고에 따르면 산업 생산 가격 지수 (Industrial Product Price Index : IPPI)으로 측정되는 캐나다에서 제조된 생산품의 5월 가격은 전월대비 변화가 없고 전년대비 1.8% 상승하였습니다.

5월에 제재목과 다른 목재 생산물의 IPPI는 4월과 비교하여 4.9% 하락하였습니다. 침엽수 제재목 가격은 전월대비 10.2% 하락하여 2023년 6월의 29.4% 하락이후 가장 큰 월간 하락이었습니다. 계속되는 주택 가용성 문제속에서 5월 제재목 수요는 약하였다고 StatCan는 보고하였습니다. 최근에 제재소들의 운영상 감산에도 불구하고 약한 수요로 인하여 제재소들이 하락한 제재목 가격을 수용하게 만들었습니다.

원자재 가격 지수(Raw Materials Price Index : RMPI)로 측정되는 캐나다에서 운영되는 제조업체들이 구입하는 원자재 5월 가격은 전월대비 1.0% 하락하였지만, 전년대비 7.6% 상승하였습니다.

Holzmarktnfo의 보고서에 따르면 2024년 1사분기 독일 제재 산업의 수익은 작년 같은 시기와 비교하여 17% 감소하여 EURO 100 million이었고, 자국 판매도 20% 하락하여 EURO 723 million 이었습니다. 그럼에도 불구하고 대부분의 지역에서의 침엽수 가격은 비교적 안정적 이었습니다. 독일 연방 통계청 (German Federal Bureau of Statistics)의 통계 보고서에 따르면 spruce와 pine 가격도 이런 사실을 확인시켜주고 있습니다. 보고서에 따르면 중요 spruce A/C 2b+varieties 의 5월 가격 범위는 EURO 90-105/m3이었고, 평균 가격은 약 EURO 100/m3 으로 기본적으로 지난 시기와 변화가 없었습니다. 보고서에 따르면 계속되는 강우와 다수의 지역에서 열악한 운송때문에 많은 지역에서의 산림 재고는 매우 높은 수준입니다.

2024년 1월에서 3월까지 독일의 활엽수 제재목의 수출량은 전년대비 1% 하락하여 약 130,000 m3이었고, 중요 수출국은 중국으로 2023년 1사분기보다 10% 증가하여 수출량이 25,000 m3이었고, 미국으로의 수출량은 14,000 m3이었습니다.

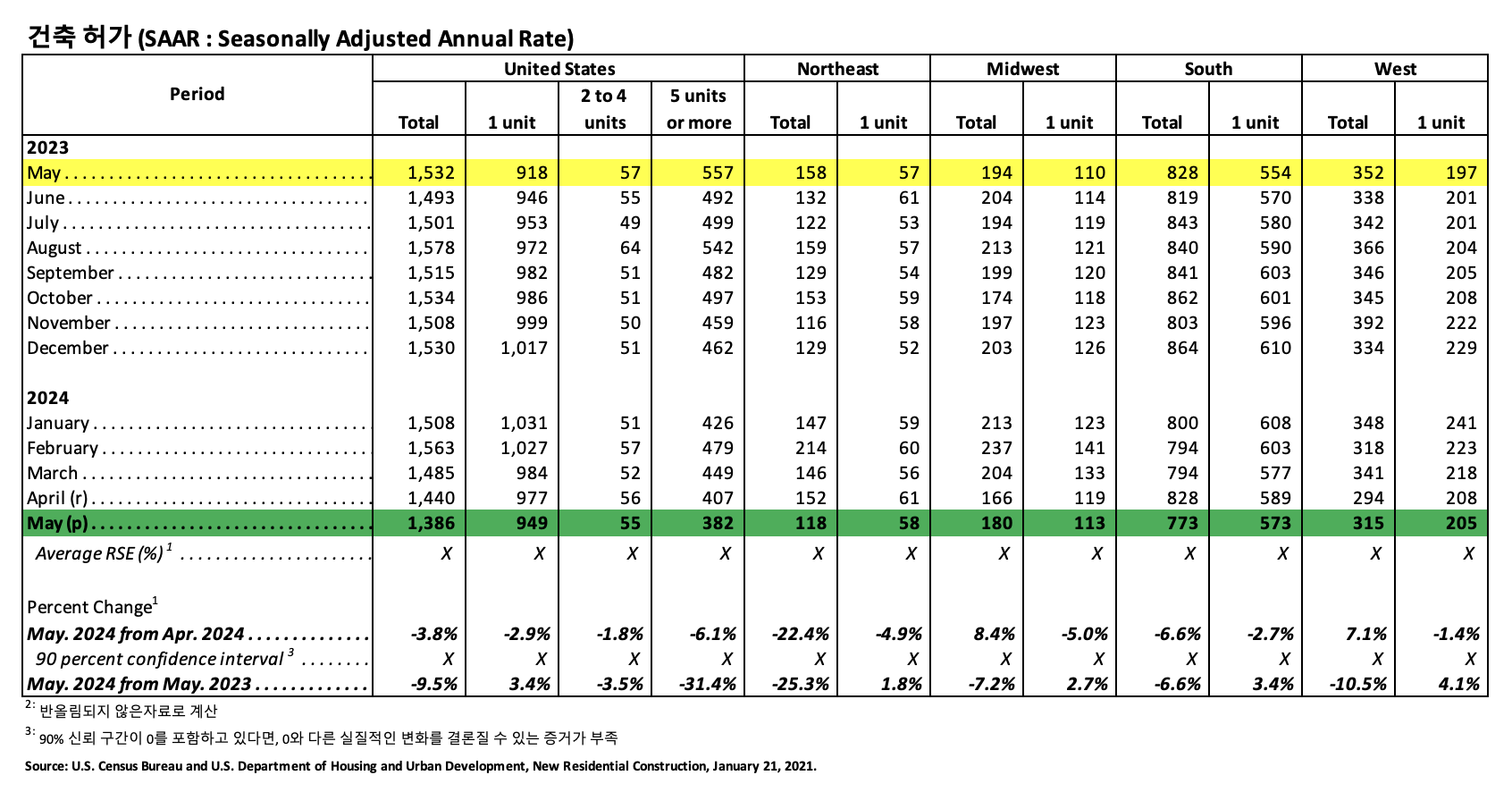

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2024년 5월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

2024년 5월 사유 주택 건축 허가는 1,386,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2024년 4월 (1,440,000) 보다 3.8% 하락하였고, 2023년 5월 (1,532,000)과 비교하여 9.5% 하락하였습니다. 2024년 5월 단독 주택 건축 허가는 949,000 (SAAR)로 2024년 4월 (977,000)과 비교하여 2.9% 하락하였습니다. 5가구 이상의 다중 건물의 5월 허가는 382,000 (SAAR) 이었습니다.

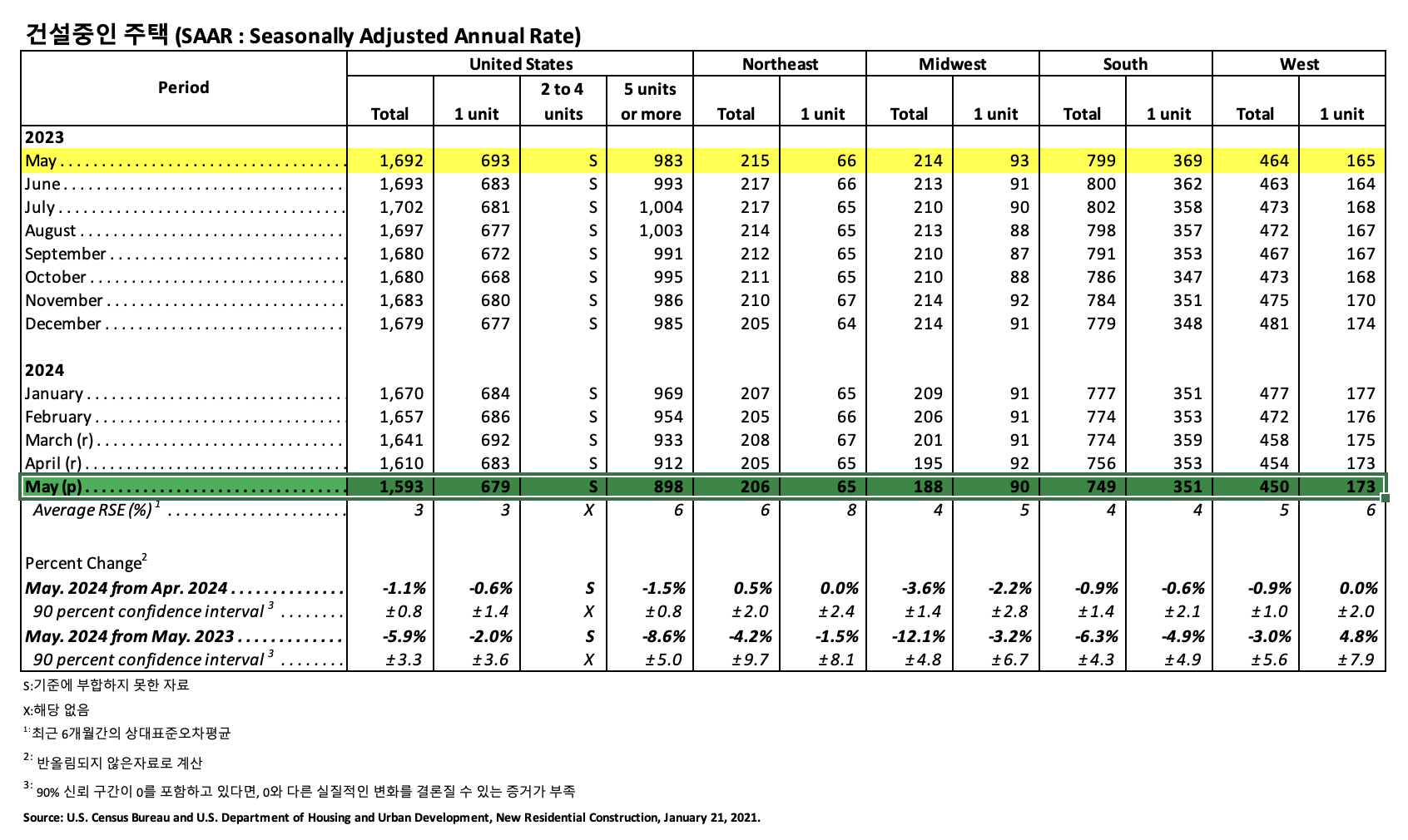

주택신축 (Housing Starts)

2024년 5월 사유 주택 신축은 1,277,000 (SAAR)으로, 2024년 4월 (1,352,000) 보다 5.5% (±9.4%) 하락하였고, 2023년 5월 (1,583,000) 보다는 19.3% (±10.0%) 낮았습니다. 5월의 단독 주택 신축은 982,000 (SAAR)으로 2024년 4월 (1,036,000)과 비교하여 5.2% (±9.9%) 하락하였습니다. 5가구 이상의 다중 주택 5월 신축은 278,000 (SAAR) 이었습니다.

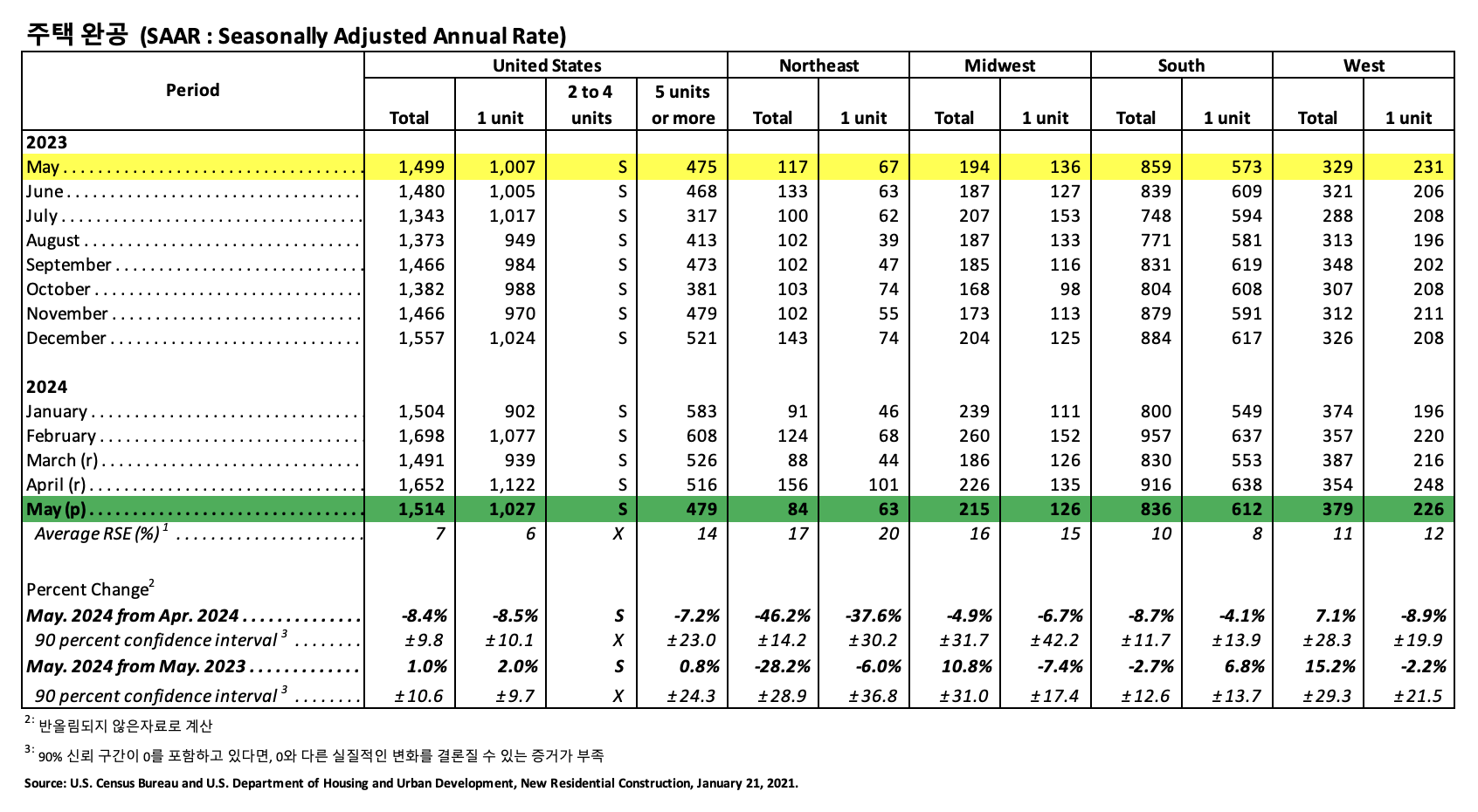

주택완공 (Housing Completions)

2024년 5월 사유 주택 완공은 1,514,000 (SAAR)으로 2024년 4월 (1,652,000)과 비교하면 8.4%(±9.8%) 하락하였고, 2023년 5월 (1,499,000) 보다 1.0% (±10.6%) 상승하였습니다. 2024년 5월 단독 주택 완공은 1,027,000 (SAAR) 으로 2024년 4월 (1,122,000)에 비하여 8.5% (±10.1%) 하락하였습니다. 5월의 5가구 이상의 다중 주택 완공은 479,000 (SAAR) 이었습니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 6월 20일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.87% 로 전주의 6.95%와 비교하여 하락하였고, 30년 FRM 평균은 6.67%입니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.13%로 전주 평균인 6.17%보다는 하락하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 6.03%보다는 높았습니다.

인플레이션이 완화된다는 신호와 연준 이자율 하락에 대한 시장 예상으로 3주 연속으로 주택 융자 이자율은 하락하였다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 이런 하락하는 이자율은 주택 공급이 점차적으로 개선된다는 것과 결부되어 주택 시장에는 좋은 징조 입니다. 대출업체에 따라 주택 융자 이자율이 광범위하게 다양하기 때문에 장래에 주택 소유주가 되려는 사람은 최고의 주택 융자 이자율을 찾기 위해 노력하는 것이 매우 중요합니다.

2024년 5월 캐나다 모든 지역에서의 월간 계절적으로 조정된 연비율(SAAR)로 주택 신축은 4월의 241,111보다 10% 증가하여 264,506 이었다고 Canada Mortgage and Housing Corporation (CMHC)이 발표하였습니다.

2개월 연속 하락이후에 5월에 주택 신축 SAAR가 경향 모두 증가하기 시작하면서 주택 시공업체의 초점은 다세대 주택 건축에 유지되고 있습니다. 이런 이유는 실질적인 매년 신축의 성장 때문이고 특히 Montreal과 Quebec에서의 상승하는 다세대 주택 신축이 요인입니다. 이는 주택 공급면에서는 좋은 소식이지만, 2024년 나머지 시간동안 신축의 하향 압력을 예상하고 있다고 CMHC의 수석 경제학자 Bob Dugan이 주장하였습니다.

2024년 5월 주택 신축 6개월 경향은 4월의 238,859 units와 비교하여 3.8% 상승하여 247,830 units이었습니다. 6개월 경향은 캐나다 모든 지역의 모든 주택 신축의 SAAR의 6개월 이동 평균 입니다. 캐나다 전역의 10,000명 인구의 도시 지역에서의 실제 주택 신축은 5월에 21,652 units으로 2023년 5월의 15,606와 비교하여 39% 상승하였습니다. 매년 증가의 원동력은 49% 증가한 다세대 주택 신축 때문이고, 단독 주택 신축은 6% 증가하였습니다.

캐나다 3대 대도시중에 2곳에서 5월 실제 주택 신축은 증가하였는데, 토론토는 전년대비 26%, 몬트리올은 200% 이상 상승하였지만, 밴쿠버는 13% 하락하였습니다. 5월 몬트리올의 전체 신축의 증가 원인은 단독 주택 신축이 전년대비 59%, 다세대 주택 신축은 218% 증가하였기 때문입니다.

다양한 산업의 중대한 원자재인 제재목용 원목 가격에 관해서라면 전세계 시장의 지형은 심각한 변화를 겪고 있습니다. 북미에서 British Columbia (BC) 지역이 가장 저렴한 비용이어서 비지니스 안정성과 예측 가능성을 지니고 있었습니다. 하지만 우리가 알고 있듯이 시장은 계속 진화하고 있습니다. 2018년부터 계속 British Columbia는 이용 가능한 목재의 부족과 원목 품질의 악화를 경험하고 있습니다. 이런 요소들은 목재 원자재 가격의 심각한 상승을 이끌고, 이런 상승한 비용을 처리해야 하는 비지니스 난제를 제공하고 있습니다. 2009년 경기 침체를 돌이켜 보면, BC에서 제재목용 원목 가격은 편안하게 US$32/m³이었습니다. 2022년으로 거슬러 올라보면 지형은 급격하게 변화하였습니다. 가격은 거의 US$120/m³으로 급등하면서, BC는 가장 감당할 수 있는 지역에서 북미에서 원목이 가장 비싼 지역으로 변화하였습니다.

다른 한편으로는 미국 남부지역의 제재 산업은 2023년과 2024년에 놀랍도록 낮은 목재 비용 때문에 생산량이 증가하였습니다. 점점 작아지는 제재목 공급과 원목 품질 하락이 결부되어 캐나다 British Columbia뿐만 아니라 북미, 동유럽, 중앙 유럽, 러시아 전역의 다른 지역에서도 제재목용 원목 가격은 급격하게 하락하였습니다. 흥미롭게 BC 제재목용 원목 가격이 지난 한해 동안 다수의 다른 지역과 비교하여 더 급격하게 하락하였습니다.

British Columbia는 역사적으로 wood fiber 비용을 전세계 Softwood Fiber Price Index (SFPI) 이하로 유지하였습니다. 하지만 지난 10년동안 가격은 급격하게 상승하고, 가격 상승의 감속 신호는 보이지 않는 경향이었습니다. 결과적으로 BC의 pulp 산업은 북니 시장에서 경쟁력을 유지하는데 어려움에 직면하게 되었고, 미국 남부, 미국 북서부, 캐나다 동부의 pulp 제조업체에게 가회를 주게 되었습니다. 높아지는 목재 비용과 이용 가능한 목재 공급에 대한 암울한 예상으로 BC의 제조업체들은 영구 폐쇄와 같은 극단적인 방안을 택하게 되었습니다. 이런 상황은 산림 회사들이 다른 지역으로 투자를 하게 만들었습니다.