제재목, veneer, 합판, particleboard, pulp, 다른 주요한 목재 생산품의 전세계적인 소비는 2050년까지 37% 증가할 것이라고 국제 연합 식량 농업 기구 (Food and Agriculture Organization of the United Nations)는 예상하고 있습니다. U.N. 보고서인 “전세계 산림 분야 2050 전망 : 미래 수요와 지속 가능한 경제를 위한 목재 원천 평가”에 따르면 주요 가공 목재의 전세계 연간 소비량은 정상시와 같은 통상 사업 시나리오에 기초하면 총 3.1 billion m3의 원목량에 상응합니다. 대형 목재와 인위적인 cellulose fibers가 가속화된 속도로 재생 안되는 자재들을 대체한다는 바이오 경제 시나리오에 따르면 소비 증가량이 적어도 8% 이상일 것이라고 보고서는 주장하였습니다. U.N. 보고서에 따르면 나무는 재생 가능하고, 재활용 할 수 있고, 기후 친화적이고, 다용도이기 때문에 재생 안되는 자재들을 대체라는 사용하고 있습니다. 재생 안되는 자재들 때문에 발생하는 기후, 생물 다양성, 환경에 대한 전세계 위협을 대처하기 위하여 나무는 중요한 자재 입니다. 임업 분야는 탄력적이고 지속 가능한 경제를 위해 중요하다고 FAO 임업과의 정책관인 Ewald Rametsteiner는 주장하였습니다. 그에 따르면 임업 분야의 지속 가능성 보장은 혁신, 투자, 그리고 정책 일관성이 요구 될 것입니다. 보고서 개요 :

목재 생산품의 예상되는 소비는 세계 인구의 예상되는 25% 상승보다 더 큽니다. 목재 생산품 전세계 소비는 개발 도상국들의 소득 상승의 결과로 종이, 포장, 의복, 가구 등의 소비재에 대한 따라 잡기 효과와 건설 분야 활동 증가의 결과로 상승할 것 입니다.

기존 산림의 지속 가능한 산림 관리를 통한 생산성 증가, 경지 환원 프로그램과 프로젝트의 일환으로 목재 생산의 조장, 적어도 33 million hectares 새로운 산림의 조림을 통하여 위의 수요를 충족 할 것 입니다.

산업용 원목 생산에 요구되는 투자는 2050년까지 연간 추정 $40 billion이 요구될 것 입니다. 그리고 산업 현대화와 창업을 위한 연간 투자액인 $25 billion 이 추가적으로 요구 됩니다.

2019년 임업 분야의 총고용은 공식과 비공식 고용을 포함하여 33.3 million 으로 추정됩니다. 보고서의 중간 견적에 따르면 2050년 고용은 2019년의 범위 내 일 것 입니다. 미래에는 고용은 감소세 일 것 입니다. 미래 목재 산업의 노동 조건은 좀 더 복잡할 것이고, 확고한 교육과 훈련이 요구되는 잘 훈련된 사람의 충분한 확보 입니다

대부분은 개발 도상국에서 발생할 1 million의 새로운 고용은 재생 안되는 자재들의 대체재인 목재 시장의 성장으로 창출 될 것 입니다.

2050년까지 미래의 목재 에너지 소비는 2개의 중요한 경향으로 형성 될 것 입니다. 하나는 재생 가능한 에너지를 만들어 내는 현대 바이오매스이고 다른 하나는 화목의 전통적인 사용 입니다. 화목 사용이 가장 빠르게 성장하는 지역은 사하라 사막 이남의 아프리카와 남아시아 입니다.

화목의 전세계 소비량은 2020년에 1.9 billion m3이었는데, 중간 추산에 따르면 2050년에는 2.1 billion – 2.7 billion m3으로 11% – 42% 증가 할 것이라고 예측하고 있습니다.

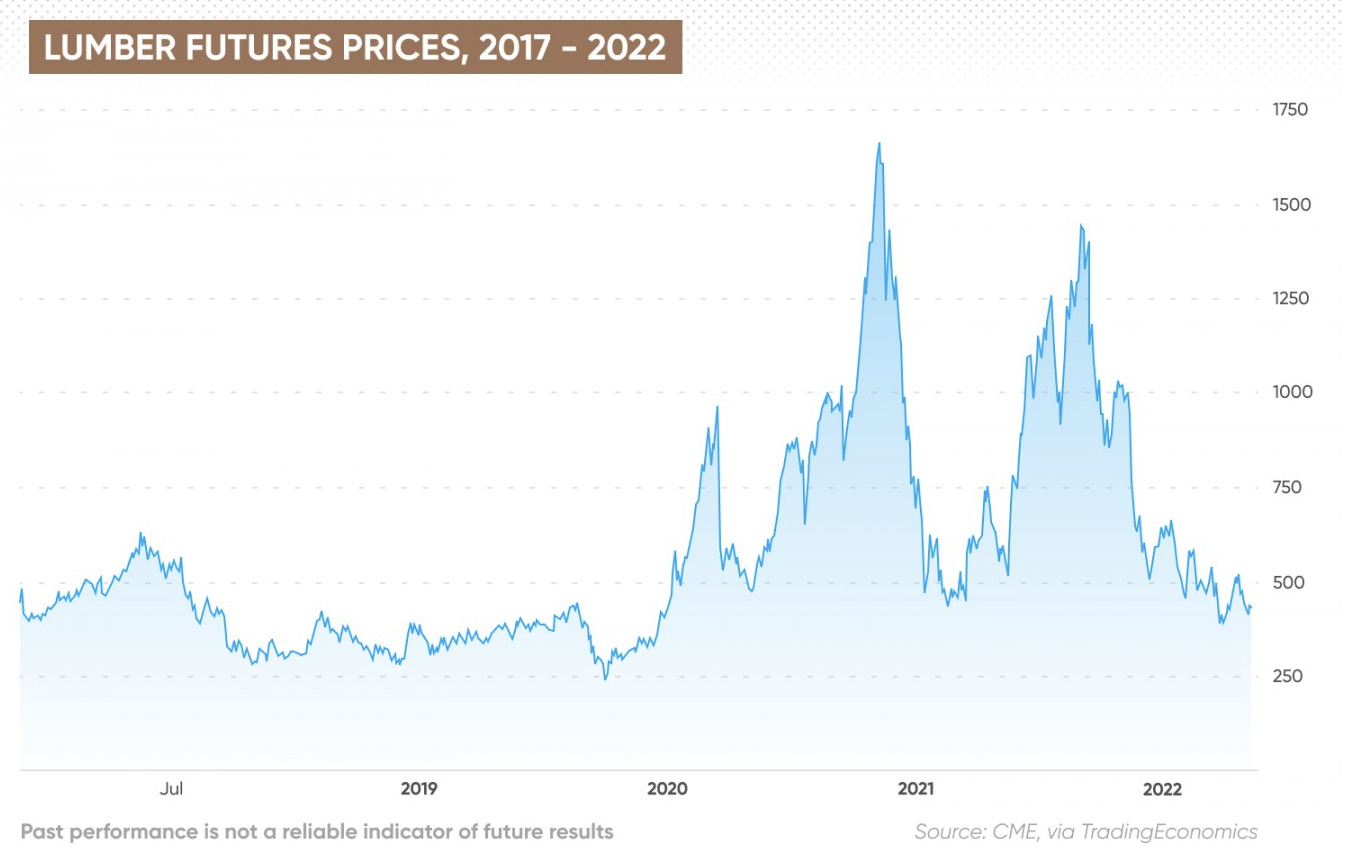

상승하는 이자율이 원자재 가격에 압력을 주고 있는 중에 주요 경제인 주택 시장이 약화되면서 지난 몇달동안 미국 제재목 선물 가격은 계속 하락하였습니다. 제재목은 주택의 중요 건축 자재 입니다. 주택 융자 이자율이 상승하면서 부동산 시장이 부진해지고 제재목 수요가 감소하였습니다. 11월 시카고 상업 거래소 (Chicago Mercantile Exchange : CME)에서 거래된 R/L 제재목 선물 가격은 11월 8일에 $451.10/thousand board feet (bft)로 전월 대비 0.2% 상승하였지만, 전년 대비 27.5% 하락하였습니다. 지난해동안 제재목 가격은 하락하였지만, 제재목이 $450/bft 이하로 거래되던 2019년과 2020년 상반기 평균 수준보다 높은 수준으로 유지되었습니다.

제재목 선물은 무엇일까?

제재목 선물은 기본 자산으로 목조 파생상품 입니다. 제재목 선물은 시카고 상업 거래소(Chicago Mercantile Exchange : CME)에서 거래 됩니다. CME에서 거래 되는 제재목 선물은 US dollars & cents로 매겨 졌습니다. 최소 계약량은 110,000 board feet (260 m3)의 R/L 제재목 입니다. 월간 상장 계약은 1월, 3월, 5월, 7월, 9월 11월 입니다. 계약은 실질적인 인도로서 확정됩니다. 무역 자료를 제공하는 OEC에 따르면 2020년에 수입액 기준으로 5대 제재목 수입 국가는 미국 ($8.33bn), 중국 ($6.91bn), 영국 ($2.01bn), 일본 ($1.61bn), 독일 ($1.51bn) 입니다. 수출액 기준으로 5대 제재목 수출 국가는 캐나다 ($7.69bn), 러시아 ($4.23bn), 스웨덴 ($3.7bn), 미국 ($2.55bn), 독일 ($2.55bn) 입니다.

제재목 선물 시장 개요

주요 경제 전반으로 이자율 상승, 무시무시한 불황으로 주택 판매와 건설이 부진해지면서 2022년 3월이후 제재목 선물 가격은 하락하고 있습니다. 세계 최대 제재목 수입국이자 2등 경제국인 중국내의 부동산 위기는 전세계 경제 파급 효과 우려를 더 불러 일으키고 있습니다. 2021년 세계 다수의 지역에서 곳에서 Covid-19 제약이 끝나면서, 부동산에 대한 억눌린 수요가 제재목 선물 가격을 상승시켰습니다. 제재목 선물 가격의 역사적 자료에 따르면, 2021년 5월에 사상 최고인 $1,670.50/bft 을 기록하였습니다. 전세계 최대 공급 국가인 캐나다에서의 벌목 문제와 지난 해 11월에 캐나다 British Columbia에서 기록적인 홍수로 감소된 공급이 제재목 시장을 부분적으로 뒷받침 하였습니다. 2021년 하반기 대부분 동안 제재목 선물 가격은 $1,000 이하 이었습니다. 12월에 $1,000 수준 이더니, 2022년에는 $1,227.90/bft로 출발하였습니다.

2022년 초반에 post-Covid 경제 회복과 부동산 수요는 제재목 선물 가격을 상승시켜, 2022년 3월에는 6개월 최고 가격인 $1,464.40/bft이었습니다. 불황에 대한 공포가 성장하고, 미국과 다른 경제 개발국이 인플레이션과 싸우기 위하여 이자율을 상승시키면서 1사분기 말부터 제재목 선물 가격은 하락하기 시작하였습니다.

가장 최근의 제재목 선물 소식은 중국 부동산 분야의 전염 공포가 올해 제재목 선물 시장을 더 압박하고 있습니다. 중국 두번째이고 가장 부태가 많은 부동산 개발업체인 Evergrande는 채무 이행에 실패하였고, 중국 부동산 시장이 붕괴될 지 모른다는 우려가 유발되었습니다. 중국 북경의 zero-Covid 정책도 중국 경제 성장을 부진하게 하였고, 중국 부동산 분야의 회복을 더 지연 시켰습니다.

중국 부동산 시장 위기에 대한 시장 경계

판매되는 부동산 수가 계속해서 하락하면서 2022년 3사분기 중국 주택 시장 위기는 심화되었습니다. 10월 24일에 발표된 중국 정부 자료에 따르면, 부동산 전체 판매액은 전년 대비 26.3% 하락하면서 CNY 9.938bn이었습니다. 계속되는 Evergrande 부채 위기는 건설 프로젝트 포기와 다른 부동산 개발업체에 대한 신용 경색을 이끌었습니다. 주택 시장 위기를 대응하기 위하여 중국 정부는 부동산 분야를 안정화 시키고, 구매 활동을 권장하기 위한 일련의 지원 제도를 시행 하였습니다. 9월에 중국 중앙 은행인 중화인민은행 (People’s Bank of China : PBOC)은 기본 주택 담보 대출 금리를 15 basis points 하락 시켰고, 4사분기에 주택 담보 대출 금리를 일시적으로 낮추었습니다. 2022년 6월에서 8월 가격이 하락한 선택된 도시에서의 첫번째 주택 구입자들에게는 주택 담보 대출 금리를 낮추어 주고 세금 면제를 제공하였습니다. Bank of China (BOC)는 주택 구매자와 개발업자 모두를 도와주려는 목적으로 실질적인 부동산 정책을 부가하였습니다. 주택 구매자를 지원하는 정책에 더하여, BOC는 적격 차용자들에게 은행 융자 연장을 허용하여서 유동성 문제를 경감시키는 강력한 신용 지원이 부동산 개발업체에 제공되어야만 한다고 제안하였습니다. 추가적으로 중국은 구체적인 방법으로 문제를 일으키는 개발업자를 처리하는 위험 관리 매커니즘을 개선해야만 합니다. 하지만 부동산 분야 안정과 구매자 신뢰 복원을 목적으로 하는 중국의 최근 지원 제도는 주택 수요 신장에는 아마도 부족하다고 신용 평가 기구 Fitch Ratings는 주장하였습니다. 은행은 순이자수익에 상승 압력을 이미 직면하고 있지만, 기존의 낮아진 수준의 주택 담보 대출 금리에서 추가적 하락 시키는 한정된 정책을 Fitch Ratings는 예상하고 있습니다.

9월에 미국 새집 판매는 하락

상승하는 이자율이 수요를 강타하면서 지난 몇달 동안 미국내의 주택 판매는 하락하였습니다. 미국 통계부 (US Census Bureau)와 주택 도시 개발부 (Department of Housing and Urban Development) 자료에 따르면 9월에 새로운 단독 주택 판매는 8월의 개정된 비율로 677,000에서 10.9% 하락하여 연 이율로 603,000 이었습니다. 상승하는 차입관련 재무 비용과 올라가는 주택 담보 대출 금리로 수요가 감소하면서 계절에 따라 조정되는 9월 주택 판매율은 전년 대비 7.5% 하락하여 732,200 이었습니다.

제재목 선물 전망

분석가들의 향후 1년에서 5년까지 제재목 선물에 대한 전망은 뒤섞여 있습니다. 주택 시장의 부정적인 정서의 하나로 알고리즘 기초로 재무 자료를 제공하는 Trading Economics는 4분기 말에 제재목 선물 가격은 $434.02/bft, 1년 뒤에는 $367.45으로 하락할 것이라고 예상한다고 11월 9일에 발표하였습니다. 반대로 알고리즘 기초로 예측하는 웹사이트인 Wallet Investor에 따르면 1년뒤 평균 제재목 선물 가격은 $577.511, 5년뒤에는 2배 상승하여 $1,122.83이 될 것이라고 예상한다고 11월 9일에 발표하였습니다. 또따른 전망 웹사이트인 Gov.capital은 제재목 선물 가격에 대하여 가장 강세 예상을 하였는데 1년뒤 $989.60/bft, 2027년에는 $4,083.95으로 예측하였습니다.

북미 목재 생산품 시장은 2022년부터 2026까지 6.75% 연평균 성장률 (Compound Annual Growth Rate : CAGR)으로 2026년에 $243.9 billion에 다다를 것이라고 예상하고 있습니다. 시장 규모 성장의 원인은 인구 증가, 새로운 주거용 건설의 확대, 삼림 매장량의 높은 활용성, 사무실의 목재 가구 수요 상승, 주택 수리와 리모델링 인구의 확대 입니다. 하지만 이런 성장은 북미 침엽수 제재목 가격 변동과 목재 생산품 대체재의 활용 상승으로 도전을 받을 것 입니다. 일부 주목할 만한 경향은 공학 목재에 대한 가속되는 선호, 주택 신축의 급증, 관광 인프라의 개발과 보수에 대한 투자 성장, 목재 생산품 제조의 호전을 포함하고 있습니다. 북미에서 가장 빠르게 성장하는 시장의 지역은 미국입니다. 그 이유는 주택 수리와 개조에 대한 인구 상승, 새로운 주거 건설의 반등, 높은 미국내 산림 매장량, 가처분 소득 증가, 나무의 심미적 만족때문에 목재 생산품 제조의 호전, 나무가 친환경 자재라는 인식 때문입니다.

10월말이 다가오면서, 캐나다 British Columbia의 몇몇 대형 제재목 생산업체들의 실질적인 감산으로 침엽수 제재목 가격은 보합세를 유지하였습니다. 감산의 주요 이유로 높은 원목 가격에 비하여 하락하는 제재목 가격 때문이라고 대부분의 생산업체들이 언급하였습니다. 그러는 동 Weyerhaueser와 노조는 합의에 이르렀고, 최근의 Hemlock과 Douglas fir 제재목 부족은 다음 달에 상황이 호전될 것이라고 예상하고 있습니다. 상당히 낮은 수준의 현장 재고와 공급 제약들로 인하여 판매 업체들은 적어도 일주일 더 오퍼 가격을 유지할 수 있고, 카운트 오퍼를 피할 수 있습니다.

10월말이 가까워 오면서 제재소 오퍼가 감소하였다고 미국내의 Western S-P-F 거래업체들은 보고하였습니다. 제재소 주문 파일이 11월 첫주 혹은 둘째 주로 형성되면서 가격은 지난주와 동일하거나 약간 높은 수준 이었습니다. 6” 제재목의 수요가 비교적 높았습니다. 현장 재고의 지속적인 고갈이 거래 성사의 또 다른 인세티브 입니다. 저등급 수요는 #2&Btr. 수요에 한참 뒤쳐저 있습니다.

은밀하게 강한 수요가 캐나다 Western S-P-F 제재목 공급업체들을 바쁘게 하였습니다. 캐나다 서부의 중요 두개 생산업체의 최근 감산 발표가 커다란 영향을 주었습니다. 제재소의 오퍼는 주초에 많지 안았고, 그나마도 점점 감소 하였습니다. 구매자들은 신중한 자세를 유지하려고 노력하고 있고, 유통 네트웍을 통한 LTL 거래에 초점을 맞추었지만 구매할 수 있는 양은 적은 상황이었습니다. #2&Btr.와 High Line 제재목 가격은 지난 주와 동일하거나 $10 – $30 정도 상승하였습니다.

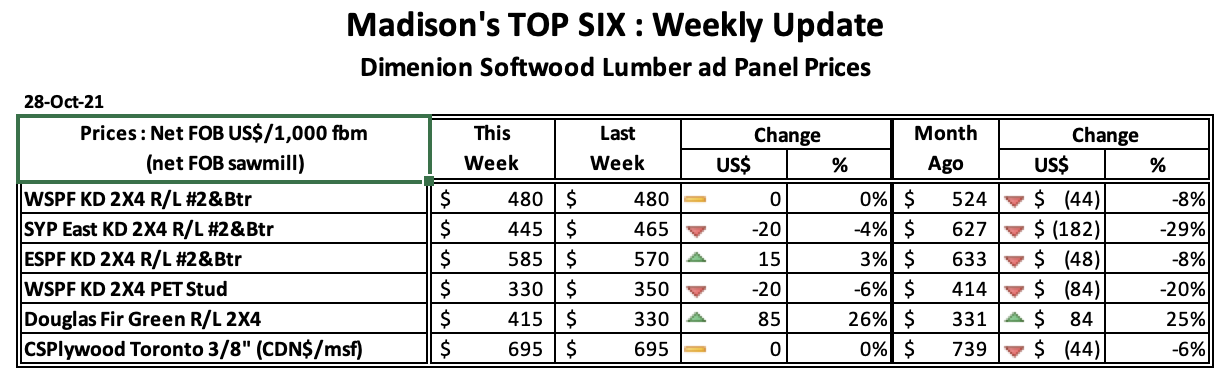

2022년 10월 28일로 마감한 주의 침엽수 제재목 기분 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 전주와 같은 US$480 mfbm로 전월 가격인 $524과 비교하여 $44, 8% 하락하였습니다. 지난 해 같은 시기의 가격인 US$630 mfbm과 비교하면 $150, 24% 하락하였고, 2년전 가격인 $660보다 $180, 27% 낮았습니다.

산림부 장관Katrine Conroy는 B.C. 산림 산업 대표들을 이끌고 일본에 무역 사절단으로 방문하는데, 이는 COVID 팬더믹 시작이후에 처음으로 대면 판매 여행 입니다. 그녀는 BC 제재목 수출이 하락하고 불황의 공포가 상승하는 이때에 판매가 개선되기를 희망합니다. Conroy에 따르면 일본은 BC 고품질 목재 생산품들의 중요한 수출 시장 입니다. 일반적으로 일본은 미국과 중국 다음의 3번째 시장입니다. 하지만 BC의 일본 수출량은 9월말 기준으로 전년 대비 25% 하락하였고, 수출액도 2021년 ($723 million)과 비교하면 14% 하락하여 $623 million이었습니다. 9월말 BC 제재목 전체 수출량은 10% 하락하였고, 수출액도 $7.2 billion에서 $6.1 billion으로 15% 하락하였습니다.

B.C. 대표단은 cross-laminated timber panels, glue-laminated beams와 같은 “net-zero” 탄소 건축에 필요한 공학 목재와 같은 새로운 생산품의 새로운 시장 기회를 기대하고 있습니다. 수출이 지난 해부터 하락하였지만, 비교하기에는 어렵습니다. 특히 일본의 경우는 더 한데 그 이유는 항구에서 운송 병목 현상, 공급망 문제들이 수출 운송에 대피해를 주었다고 Madison’s Lumber Reporter 저널의 출판인 Keta Kosman이 주장하였습니다. 일본은 일반적으로 캐나다 목재 수출의 6%를 차지 하고, 주로 BC 생산품이고, 주로 고가치의 프리미엄 제재목을 대량으로 수입하였다고 Kosman는 발표하였습니다. Kosman에 따르면 일본 수요는 여전히 강한 상황이고, 8월말 까지 일본의 새집 신축은 569,000 units이었고, 참고적으로 2021년 한해 동안 869,000 이었습니다. 만약에 2022년말로 안분 비례로 계산을 해보면, 나쁘지 않은 수준이라고 Kosman 는 분석하였습니다. 일본 시공업체들은 선지의 자재들과 공학 목재 적용을 빠르게 진행하기 때문에, BC의 그런 유형의 생산품들은 산업의 미래가 될 것이라고 Kosman는 언급하였습니다. 미국 주택 시장에 어두운 구름이 끼면서 시공업체들은 높아지는 이자율이 주택 신축을 어떻게 제한하고, 제재목 가격 하락을 이끄는지에 대하여 겁을 내고 있습니다. RBC Capital Markets 분석가 Paul Quinn에 따르면 가격이 하락하는 이번 달에 BC내 공장들이 감산 혹은 폐쇄를 시행합니다. 제재목 가격이 최하 수준 이하로 하락하면서 BC 생산업체들은 손실을 보고 있다고 Quinn는 언급하였습니다. BC 정부 관리와 산업 대표들의 사절단은 일요일에 Vancouver를 출발하여 5일 예정으로 일정을 소화하는데, BC 의 공학 목재를 사용한 동경 대학의 건물 방문, Canada Wood와 일본 계발 업체인 Seiwa Corp.간의 제안서 서명, 동경내의 캐나다 대사관에서의 리셉션을 포함하고 있습니다. B.C.의 Council of Forest Industries의 CEO인 Linda Coady는 이런 무역 사절단은 저탄소 산림 생산품들의 공급원으로 BC이 명성을 키우는데 대단히 중요하다고 하였습니다. 사절단에 참여하는 First Nations Forestry Council의 CEO인 Lennard Joe에 따르면 이번 사절단을 통하여 BC와 캐나다 원주민 (First Nations)간의 산림 동업에 대한 올바른 시각을 제공하고, 캐나다 원주민 (First Nations)과의 화해 실행과 노숙림 (old-growth forests) 보호에 관한 인지된 더딘 행보 비평을 정부가 수용하고 있습니다.

지난해동안 제재목은 선물분야에서 난맥 상태의 시장이었습니다. 2021년 R/L 제재목 선물 가격은 기록적인 최고 수준인 $1,711.20로 믿기 어려운 수준이었습니다. 2018년 이전에 가장 높은 제재목 선물 가격은 1993년의 $493.50 이었습니다. 하지만 올해 제재목 선물 가격인 $400 수준 이상으로 하락한 이후에, 제재목 선물 시장은 $500이하로 안정 되었습니다. 제재목은 오래동안 비유동적인 시장이었고, CME는 새로운 물리적 계약으로 참여 부족에 대하여 접근하였습니다. 하지만 2022년 11월 초에 물리적 제재목 선물은 유동성에 필요한 임계량을 아직 확보하지 못 하였습니다. 제재목은 계속해서 경기 주도형 산업 원자재이고, 제재목 가격은 기준 가격 입니다. 공개 시장과 물량 부족은 극심한 가격 변동기의 원인이 됩니다. 제재목 선물 가격이 2021년에 기록적인 최고를 기록한 이후에, R/L 제재목 선물 가격은 2022년에 3월에 $1,477.40 하위 정점을 기록하였고, 상승세가 사라졌습니다.

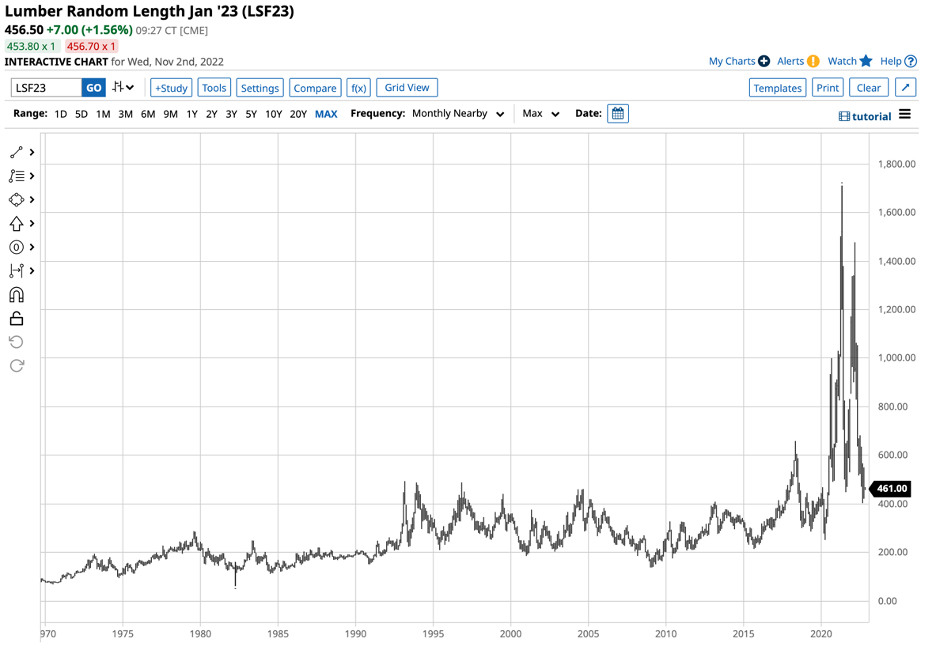

위의 차트에 따르면 제재목 선물 가격은 9월에 $402.80으로 하락하였고, 11월 2일 기준으로 1월 계약은 $456.50 수준 이었습니다. 제재목 선물 가격은 2022년 3월 가격의 1/3이하로 유지되었고, 11월 초의 최근 최하와 근접하였습니다. 제재목 선물 가격은 임계 저항선인 $400 수준으로 지난 몇 주 동안 굳혀 졌습니다.

11월 2일 기준으로 내년 1월 R/L 제재목 선물 가격은 $456.50/1,000 board feet 수준으로 형성되었습니다. 계약은 110,000 board feet의 특정 등급 목재를 철로로 운송하는 것 입니다.

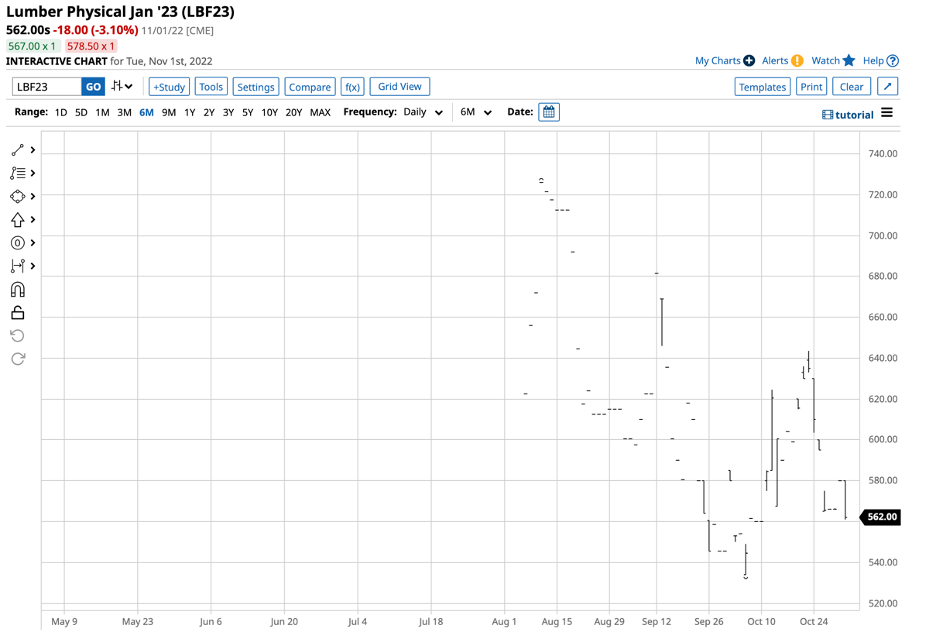

위의 차트에서 CME의 새로운 실질적인 제재목 선물 계약은 $562/1,000 board feet 수준이고, R/L 제재목 선물 거래에 $105.50 프리미엄이 추가 됩니다. 새로운 계약 크기는 27,500 board feet로 감소하였고, 다양한 범위의 제재목의 트럭 운송이 포함되어 있습니다. CME는 더 많은 시장 참여자들이 유동성을 대비하고, 증가시키기 위하여 시도하고 있습니다. 하지만 새로운 실질적인 선물 거래의 결과가 나오기에는 여전히 더 많은 시간이 필요합니다. 거래량과 시장 금리는 기존의 비유동적인 R/L 제재목 선물보다 더 낮습니다. 새로운 실질적인 계약의 프리미엄은 소량에 대한 더 높은 가격을 반영합니다.

제재목 선물의 약세 경우

제재목 선물이 약세일 경우 다음 사항을 포함하고 있습니다.

상승하는 이자율은 지난 몇달 동안 새집과 제재목 수요에 압박을 주었습니다. 2021년 말에, 30년 주택 융자 고정 이자율은 3%이하이었지만, 2022년 11월에는 7% 이상입니다.

2018년 이전에 제재목 성물 가격이 가장 높았을 때는 1993년의 $493.50 이었습니다. 근래의 $450 수준은 2021년과 2022년의 높았을 때보다는 현저히 낮은 수준이지만, 2018년 이전의 최고 수준에 근접하고 있습니다.

인플레이션은 40년 최고 수준을 유지하고 있고, 미국 중앙 은행은 매파 적인 재정 정책 방법으로 인플레이션과 싸우고 있습니다. 그로 인하여 새집과 건설 시장에 계속적으로 압박을 주고 있습니다. 상승하는 이자율은 경제 성장과 사업 투자를 조장하지 못합니다.

제재목 가격 하락은 주로 상승하는 이자율과의 함수를 지니고 있습니다. 연방 기금 금리 (Fed Funds Rate)는 2022년 3월의 0%에서 11월 2일 기준으로 3% 이상으로 상승하였습니다. 이런 빠른 상승은 거주용 주택 시장을 무력하게 만들었습니다.

제재목 선물 가격을 상승시킬 수 있는 강세 요인

2022년 11월 초의 제재목 선물 차트는 암울하게 보이지만, 일부 강세장 요인들이 다음 몇달 동안에 가격을 상승시킬 수 있습니다.

역사적으로 제재목 수요가 낮은 시기인 겨울 동안의 건설 비수기에 접어 들어 가고 있습니다.

내년의 미국 사회 공공 시설 재건은 제재목이 필요 할 것이고, 제재목은 재건축과 도로 보수, 교량, 터널, 공항, 정부 건물, 최근의 입법 계획으로 승인된 다른 미국의 프로젝트에 필수적인 요소 입니다.

빠른 이자율 상승은 Fed가 2023년에 매파적 계획을 조정하게 하는 원인이 될 것 입니다. 2023년에는 경제 성장을 저해하는 이자율 상승을 방지 할 것이라고 예상됩니다.

강세 혹은 약세 기간동안 유동성 부족으로 인하여 제재목 가격은 변화하는 경제 환경에 빠르게 반응하는 경향이 있습니다. 그래서 정서가 변하고, 가격이 상승 할 때, 매도 오퍼는 사라 질 수 있습니다. 제재목 가격이 $1,480 수준에서 하락하는 올해 초 상황을 우리는 목격하였고, 제재목 가격이 하락해 가면서 매수 주문은 증발 할 수 있습니다. 유동성이 낮은 시장은 가격 공백때문에 유동성이 높은 시장보다 더 많은 변동성의 경향이 있습니다. 유동성 부족이 가격을 움직일 수 있게 하기 때문에, 제재목은 다른 원자재 시장에 대한 지표이고, 다른 산업 원자재의 가격 경향에 당서를 제공 합니다.

강세와 약세 요인은 2023년에 목재 가격을 반대 방향으로 이끌 수 있고, 가격은 2022 최고 수준보다 낮은 수준으로 근접 할 것 입니다.

심한 변동없이 제재목 가격을 추종하는 두가지 상품

제재목 선물 거래와 투자는 도전적이지만, 2 상품은 가격을 따르는 경향이 있고, 더 많은 유동성을 제공합니다.

Weyerhaeuser 회사 (WY)는 제재목 가격에 주식 매입 선택권인 콜 옵션을 가지고 부동산 투자 신탁을 운영하는 유일무이한 회사 입니다. WY는 미국과 캐나다내의 광대한 목재 생산 부지를 소유하고 임대 합니다. 11월 2일 기분으로 주당 $30.43이었고, $22.36 billion이사의 시가 총액 이었습니다. 일일 주식 거래량은 평균적으로 4.24 million 주 이상 입니다. WY 주식 배당금은 72.0 cents로 2.37%의 수익을 의미합니다. WY 주식은 제재목 가격을 따르는 경향이고, 더 많은 유동성과 더 적은 변동성을 제공합니다.

전세계 목재와 산림 ETF (iShares Global Timber & Forestry ETF [WOOD])는 제재목 관련 회사들의 다양한 포트폴리오를 보유하고 있는데, WY 주식들이 6.80% 포함하고 있습니다. 11월 2일 기준으로 WOOD는 주당 $70.15이었고, WOOD는 $220.5 million이상의 자산이 관리되고 있습니다. 일일 ETF 거래량은 평균적으로15,157 주이고, 관리 수수료은 0.40%가 청구 됩니다. WOOD의 배당금은 주당 $1.82로 2.59%의 수익과 일치 합니다.

제재목 선물은 투자 혹은 거래 활동이 허용되는 임계 질량을 아직 얻지 못 하였습니다. 하지만 WY와 WOOD는 제재목 가격을 추종하고, 변동적인 제재목 각축장에 참여할 기회를 제공하는 시장 참여자의 자산 입니다. 돌아오는 몇 주, 몇 달동안 제재목 가격이 추가로 하락하면, 내년에 변동성이 계속되어, WY 혹은 WOOD를 포트폴리오에 추가할 수 있는 기회가 됩니다. 제재목과 관련된 2 상품은 가치 상승으로 인한 이익을 기다리는 주주들에게 배당금을 제공 할 수 있습니다.

건설 산업의 성장으로 초래되는 목재 수요 성장에 크게 의존 하고 있는 독일 제재목 시장은 현재 여전히 취약합니다. 독일 전체 목재의 가격 하락이 현재 명확하지 않습니다. 최근에 하락의 공포가 있지만, 주로 산업용 목재와 에너지 목재는 여전히 안정적 입니다. 제재목 가격 하락의 직접적인 이유는 높은 이자율과 높은 인플레이션으로 인한 건설 산업의 낮은 성장 예상 때문입니다. 성장 하락의 예측으로 목재와 다른 건축 자재들의 시장 수요는 급격하게 하락하고 있습니다. 제재소는 대개 충분한 재고를 보유하고 있어서, 결과적으로 제재목 도매업체와 산림 소유주 모두에게 가격 압력을 주고 있습니다. 독일 연방 통계청의 보고서에 따르면, 독일 침엽수 제재목 9월 가격은 전년 대비 거의 21% 하락하였고, 8월 가격도 거의 5% 하락하였습니다. 활엽수 시장 가격은 코르크 시장 가격보다는 좋은 상황이어서, 월별 하락은 단지 5%이고, 지난해 같은 시기와 비교하면 여전히 19% 높습니다. Fiberboard와 같이 목재로 생산되는 다른 건축 자재들의 가격 경향은 많이 변화하지 않았습니다. 전월과 비교하여 하락하였지만, 전년 대비 상당히 높습니다. Spruce와 같은 침엽수 나무 가격은 1년 중간의 높을 때보다 많이 하락하였습니다. 하지만 spruce 가격은 올해 4사분기에 여름보다 약 15%-20% 하락하겠지만 어느 정도까지 안정될 수 있습니다. 올해 가을에 새로 벌목된 spruce 원목 2b 등급의 가격은 Euro 90/m3 – Euro 105/m3 입니다. Spruce long timber b의 거래 가격은 Euro 105/m3 – Euro 110/m3 입니다. 해충 피해 나무의 할인은 여전히 매우 높은데 Euro 20/m3 – Euro 25/m3 이고, 가격은 주로 Euro 65/m3 – Euro 75/m3 입니다. 다른 한편 pine 가격은 단지 적당하게 하락하였고, 때때로는 안정적 이었습니다. Pine 2b등급 가격은 Euro 70/m3 – Euro 75/m3 입니다. Pallet wood 가격은 비교적 안정적 입니다. 산림 소유주 연합의 통계에 따르면, 평균 가격은 Euro 60/m3 입니다. Pulpwood 가격은 급격하게 상승하였는데, 인증 받고 새로이 벌목된 pulpwood은 Euro 42/m3 로 상승하였습니다. 경제 전망은 나쁘고, 건설 활동이 하락하면서 산림 소유주들은 제재소와 단기 계약을 하고 있습니다. 대부분의 제재소들은 spruce 원목 재고가 충분한 상황입니다. 그래서 다음달에도 추가적인 가격 조정이 발생 할 것으로 예상됩니다.

2022년 상반기 침엽수 제재목 전세계 거래는 2021년 같은 시기와 비교하여 약 10% 하락하였습니다. 대부분의 하락은 중국, 미국, 독일의 제재목 수요 하락에 기인하였습니다. 유럽, 북미, 아시아 국가들이 러시아의 우크라이나 침공으로 인한 러시아 제재목 수입 거부로 인하여 전세계 제재목 소비 부진은 적절한 시기로 다가 왔습니다. 결과적으로 2022년 상반기동안 러시아 제재목 수출은 전년 대비 30% 넘게 하락하였고, 하반기에는 더 하락할 것이라고 예상되고 있습니다.

북미 (North America)

목재 수요 약화와 제재목 가격의 급격한 하락으로 북미에서 봄과 여름동안 가동률이 하락하였습니다. 가장 의미 심장한 생산 하락은 캐나다 British Columbia와 미국 서부 지역이었습니다. 2022년 3월부터 7월까지 southern yellow pine과 캐나다 서부와 동부의 spruce/pine/fir 평균 가격은 약 50% 하락하였습니다. 최근의 가격 하락에도 불구하고, 현재 가격 수준은 5년 평균과 비슷하고, 지난 10년간의 평균 가격보다 15-30% 높습니다.

유럽 (Europe)

러시아의 우크라이나 침공과 러시아 산림 생산품들의 거부는 유럽 제재목 시장에 커다란 불확실성을 만들었습니다. 동쪽에서 유럽으로 제재목 흐름은 합리적으로 빠르게 중단될 것이라고 다수가 예상하였습니다. 이를 대응하기 위하여, 구매자들은 하반기의 공급 제한을 예상하여 재고를 대비하고 준비하였습니다. 하지만 이런 단기적 수요 호전은 즉각적으로 시들 해지고, 여름 초반 제재목 가격은 약화되었습니다. 가장 최근의 통계 자료에 따르면, 2022년 1월에서 5월까지 노르딕 국가들의 제재목 수출은 전년 대비 약 5% 하락하였습니다. 부가적으로 중국 수출 부진이 강한 충격으로 왔는데, 2022년 2사분기 중국 수출량은 2022년 1사분기보다 약 30% 하락하였습니다. 그래서 결과적으로 2022년 2사분기 수출량은 지난 7년단 최저 수준에 근접하였습니다.

중국 (China)

2019년에 중국은 침엽수 제재목을 27 million m3이상 수입하여, 세계 제 1일의 수입 국가 이었습니다. 하지만 2년이 지난면서 수입량은 44% 하락하면서, 2022년 수입량은 건설 분야의 수요 부진으로 지난 10년동안 가장 낮은 수준의 속도 이었습니다. 러시아에서의 제재목 수입은 2021년부터 2022년에 가장 크게 하락하였습니다. 그리고 시장 점유율에서 가장 큰 양의 하락은 우크라이나, 캐나다, 칠레 이었습니다. 2022년 평균 수입 가격은 비교적 안정적으로 유지되었습니다. 2022년 1사분기 $255/m3 에서 2사분기에는 평균 가격은 $260/m3으로 상승하였습니다. 과거에는 중국에서 러시아 제재목 가격은 캐나다와 노르딕 국가들의 제재목 가격보다 낮았고, 2022년에도 실질적으로 같은 상황이라는 것을 주목하는 것이 중요합니다.

일본 (Japan)

일본의 제재목 수입량은 2017년에 6.1 million m3에서 하락하여 2021년에는 4.7 million m3으로 추산되었습니다. 같은 기간동안 자국 원목 사용이 증가하면서, 제재목용 원목 수입도 하락하였습니다. Japan Lumber Journal에 따르면 현재 일본 전체 원목 소비에서 자국용 원목은 거의 80%를 차지하고 있다고 보고되었습니다. 하지만 2022년 상반기동안 제재목 수입 경향은 바뀌면서 수입량은 전년 대비 18% 상승하였습니다. 대부분의 상승은 핀란드, 스웨덴, 칠레, 러시아에서의 수입량이 증가하였습니다. 하지만 미국내의 제재목 가격 상승과 강력한 수요때문에, 캐나다에서의 수입량은 가장 크게 하락하였습니다.