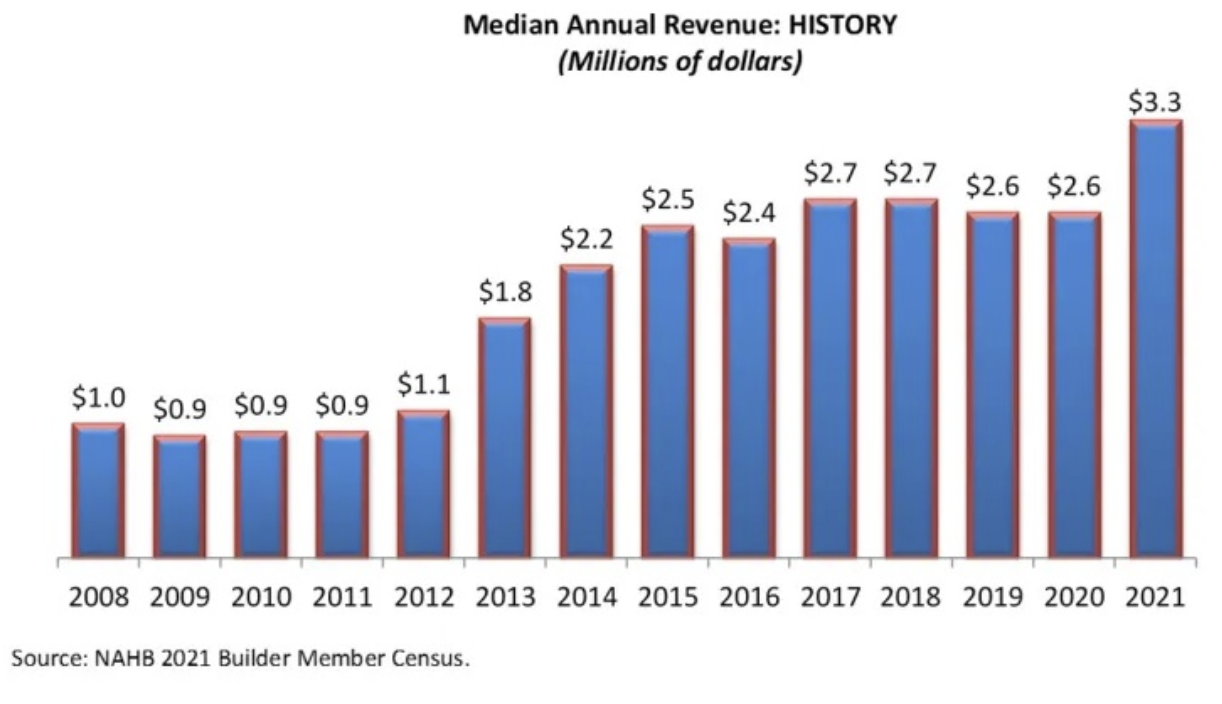

최근의 회원들의 조사에 따르면, 전형적인 NAHB (National Association of Home Builders, USA) 시공업체 사업은 2022년과 2021년사이에 급격하게 성장하였습니다. 2021년 NAHB 조사에 따르면 census shows that the median gross revenue of an NAHB 시공 업체들의 총수입 중간 값은 2021년에 $3.3 million으로 전년 대비 29.6% 상승하였습니다. NAHB는 2008년 산업 전반의 불황시기의 회원 조사를 복기하였는데, 그때 시공업체 회원들의 연간 수입의 중간 값은 대략 $1.0 million이었습니다. 2013년부터 연간 수입 중간 값이 상승하기 시작하면서 2017년부터 2020년까지는 $2.6 – $2.7 million으로 정체 상태를 유지하였습니다. 그러다가 2021년에는 사상 최고치로 $3.3 million을 기록하면서 2020년보다 26.9% 성장하였습니다.

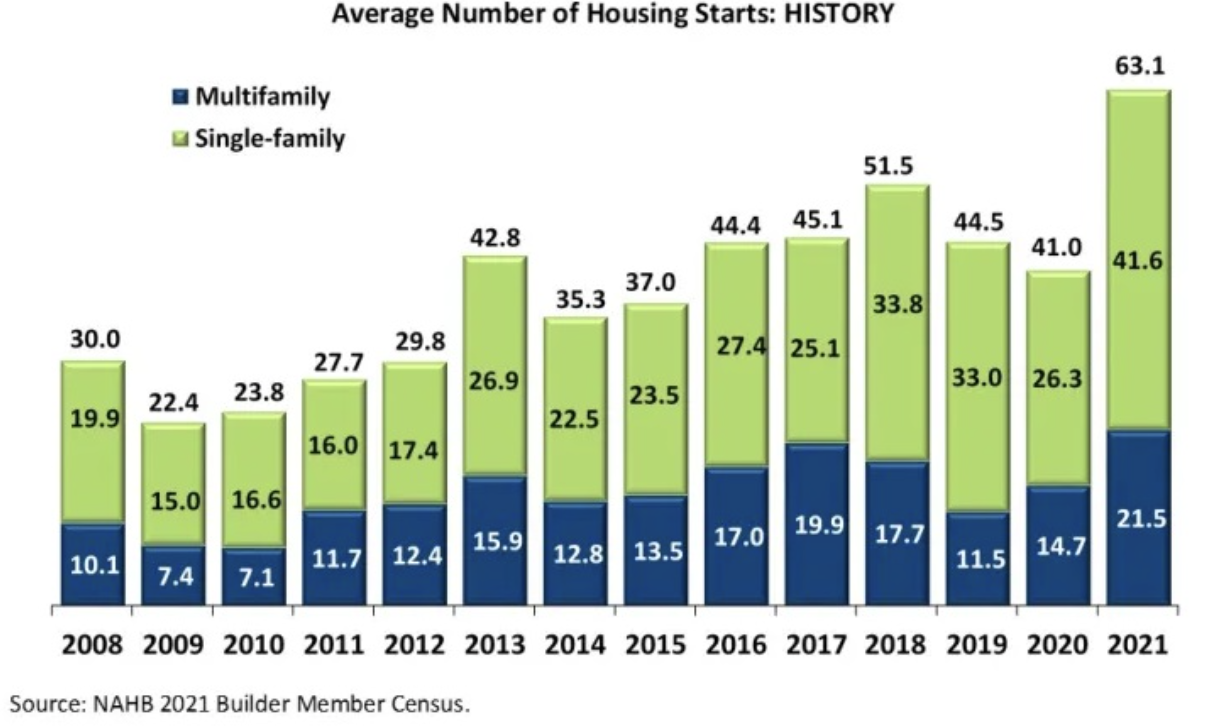

최근에도 총수입 중간 값은 증가하였지만, 대부분의 NAHB 시공업체들은 전통적인 기준에 따르면 상대적으로 소형 기업으로 유지되고 있습니다. 2021 NAHB 조사에 따르면, NAHB 시공 업체 회원들의 14%는 $500,000미만이고, 13%는 $500,000에서 $999,999 사이, 38%는 $1.0 million에서 $4.9 million사이, 15%는 $5.0 million에서 $9.9 million사이, 6%는 $10.0 million에서 $14.9 million사이, 13%는 $15.0 million 이상 이었습니다. 중소기업청 (Small Business Administration)의 규모 기준에 따르면 대부분의 시공 업체들은 소형 기업으로 분류가 됩니다. 참고적으로 연간 수입 평균이 $39.5 million이하이면 소형 기업으로 분류가 됩니다. NAHB 조사는 한해 동안 주택 신축 수도 질문하였습니다. NAHB 시공업체들의 2021년 신축 수는 평균적으로 63.1 (41.6 단독 주택 + 21.5 공동 주택) 이었습니다. 주택 신축의 중간 값은 6 이었습니다. 신축 데이터는 초 대형 시공업체들이 작은 비율로 포함되기 때문에 신축 평균수는 중간 값보다는 훨씬 높지만, 여러 가지 목적에서 주택 신축 중간 값 6이 전형적인 시공업체를 좀 더 대표 합니다. 2021년 주택 신축 중간 값 6은 2020년의 5보다 20% 상승한 것 입니다. 주택 신축 평균 값은 비교적 적은 수이지만 대형 시공업체들이 보고하는 결과에 중간 값보다 좀 더 민감하고, 평균은 산업 경향 설명에 좀 더 유용합니다. 시공 업체당 신축 평균 경향은 일반적으로 장기간 동안 상향 이었습니다.

시공 업체들의 수입이 증가하였다는데 동의 하면서, 2020년에서 2021년까지 주택 신축 평균이 특히 급격하게 상승하였습니다. 2020년 주택 신축 평균이 41.0에서 2021년에 63.1로 53.9% 증가하였습니다. 단독 주택 신축 평균은 2020년 26.3에서 2021년 41.6으로 58.2% 상승하였고, 공동 주택 신축 평균도 14.7에서 21.5로 46.3% 증가하였습니다. 놀랍지도 않게 공동 주택 시공 업체들이 단독 주택 시공 업체들보다 더 많은 주택을 신축하기 시작하였습니다. 단독 주택 신축 중간 값 6과 비교하면, NAHB의 공동 주택 시공 업체들의 2021년에 주택 신축 중간 값은 84 이었습니다.