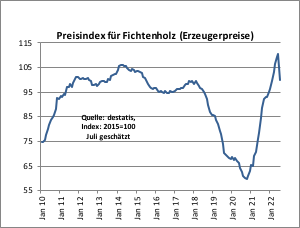

전세계 팬더믹으로 인한 거대 혼란이 일반적으로 전체 사회, 특히 비지니스에 충격을 주진 2년이 넘었습니다. 되돌아 보면 우리 삶의 변화가 COVID-19 팬더믹의 직접적인 결과라고 하기에는 어렵지만, 갑작스럽게는 아니지만 어떤 식으로 발생할 수 있는 일이었습니다. 건설용 구조재 침엽수 제재목 가격이 올해 초에 계속되는 운송 문제로 인한 제란된 공급과 계속되는 강한 수요로 인하여 최고조를 기록하였습니다. 그러다가 상당 수준으로 하락하다가, 6월 중순에 약간의 수요와 공급 균형이 이루어지면서 안정되었습니다. 지난 2년 넘게 제재목 시장이 외부 조건들에 큰 변화로 반응하였습니다. 즉 이전에 본 적이 없는 높은 가격과 변동성을 보여 주었습니다.

밀레니엄 세대가 주택 구입 연령으로 현재 진입하면서 미국 주택 시장의 활기가 넘쳐났다는 것에는 의문의 여지가 없습니다. 참말로 지금 처음으로 주택을 구입하는 구매자들 중에 가장 거대한 단독 집단이 밀레니엄 세대 입니다. 밀레니엄 세대는 베이비붐 세대보다 더 많아서, 단순히 인구 통계때문에 15년동안 강한 주택 수요를 예상할 수 있습니다. 2006년 주택 붕괴와 2008년 경제 침체이후 10년 동안의 인구에 비하여 미국내 주택 건설은 부족하였다는 것은 말할 나이 없는 사실이었습니다. 모든 이런 상황에서 단 하나의 긍정적인 점은 믿을 수 없이 낮은 이자율로, 주택 융자가 좀 더 용이 하였습니다.밀레니엄 세대의 주택 취향은 이전 세대와는 차이가 있다는 것을 주목하는 것이 중요합니다. 가장 명백한 차이는 밀레니엄 세대는 단독 주택에 대한 관심이 떨어지고, 다세대 주거에 사는 것을 선호하였습니다. 즉 독립 주택대신에 밀레니엄 세대는 학교, 커피숍, 시장, 공원 등을 걸어 다닐 수 있는 지역 사회에 있는 아파트 (condos)와 타운 하우스 구매를 선호하였습니다. 새로운 주택 건설에 단독 주택이 가장 큰 부분을 차지하고 있고, 단독 주택 건설은 대부분 목재를 사용합니다. 다음 세대 혹은 2세대 후에는 이런 취향 전환이 과거 몇 세대 넘게 유지되어 온 기존 건설 사업에 어떤 충격을 줄지는 명백해 질 것 입니다. 그래서 현재 주택 건설 경향과 산림 생산물 산업에 어떤 의미로 다가올지를 지금 심도 있게 살펴보아야 합니다.

주택 건설 업체와 제재목 제조 산업 양측은 모두 새로운 현실에 대하여 조정해가면서, 언제 제재목 가격이 정상으로 졸아 올 것인가에 대한 의문을 갖고 있습니다. 그 질문에 대한 답은 우리는 $250 2x4s를 다시는 보지 못 할 것 입니다. 이런 답변이 가능한 가장 큰 이유는 2006년부터 2017년까지 10년동안 미국은 인구에 비하여 주택 건설을 충분히 하지 못하였다는 것 입니다. 그래서 제재목 수요는 결과적으로 침체되었고, 이 때문에 가격은 낮게 유지되었습니다. 2020년 중반부터 제재목 가격은 빠른 속도로 심각하게 상승하자 일부는 제재소들이 협잡을 하였다고 언급하였습니다. 만약에 제재목 가격이 지난 10년간 단계적으로 상승하였다면, 즉 매년 10-15% 상승하였다면, 누구도 제재목 가격 상승이 특이하다고 생각하지 않습니다. 하지만 가격 상승이 급격하고 심각하게 상승하자, 일부는 이런 상황이 적당하지 않고, 가격은 반드시 예전 수준으로 하락할 것이라고 즉각적으로 생각하였습니다. 제재목 가격이 $250 2x4s으로 다시 돌아오지 않을 것이라는 또 다른 이유는 제재목 생산업체들의 비용 구조가 완전히 변화하였기 때문입니다. 지금 발생하고 있는 인플레이션이 단지 아니라, 작업 비용을 상당히 증가시키는 좀 더 근본적이고 구조적인 변화가 산림 산업에 발생하였습니다.

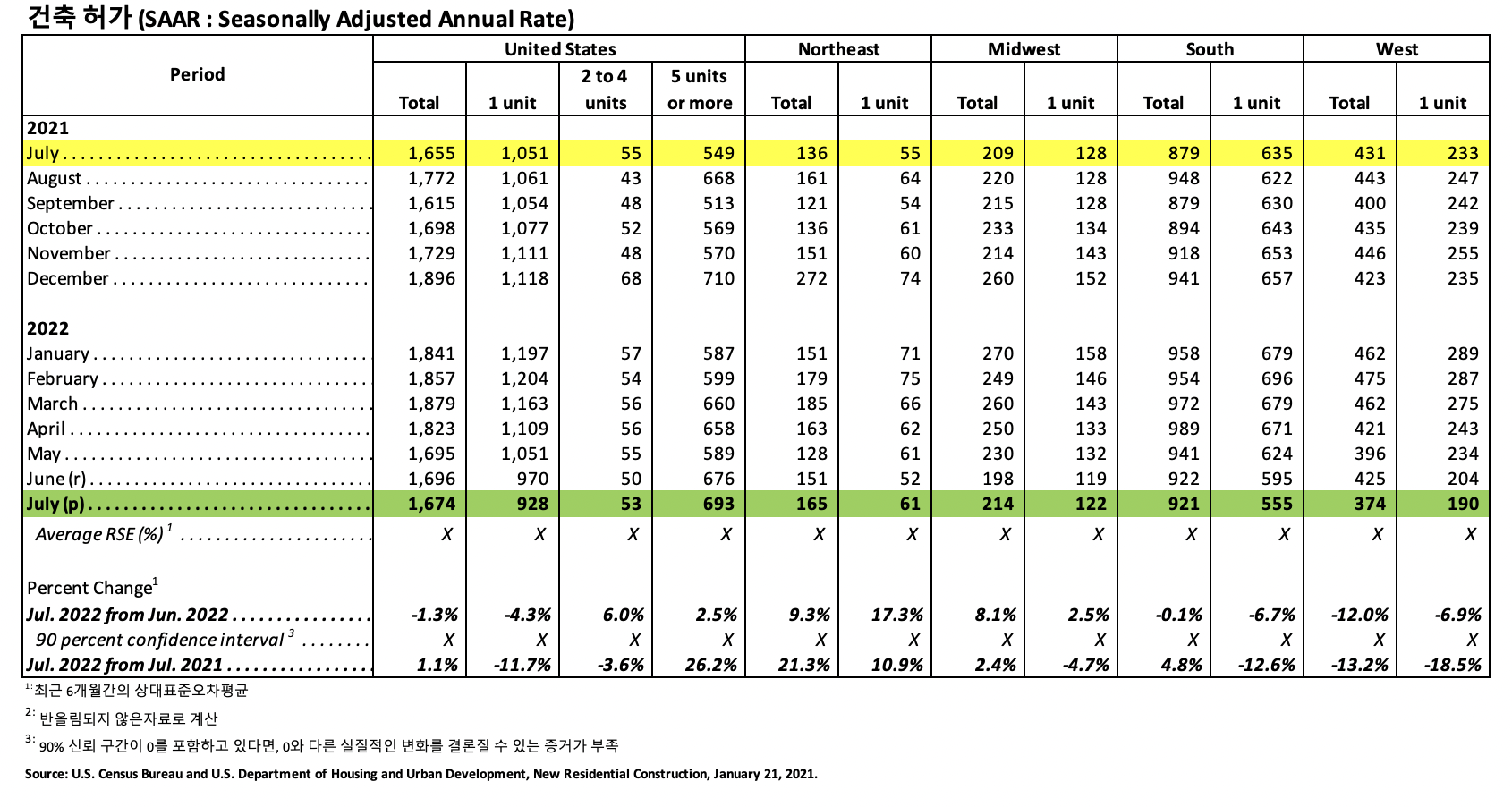

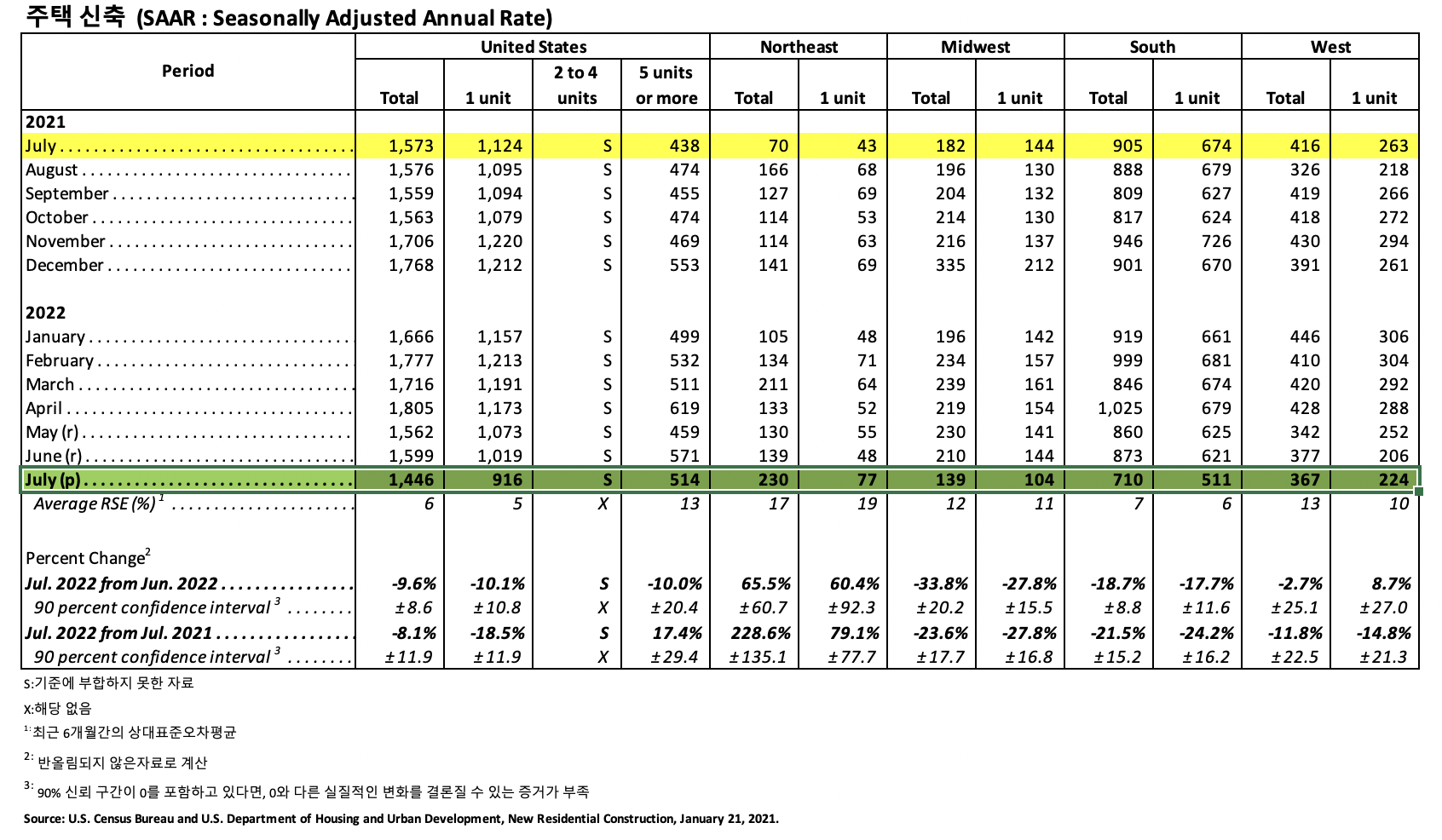

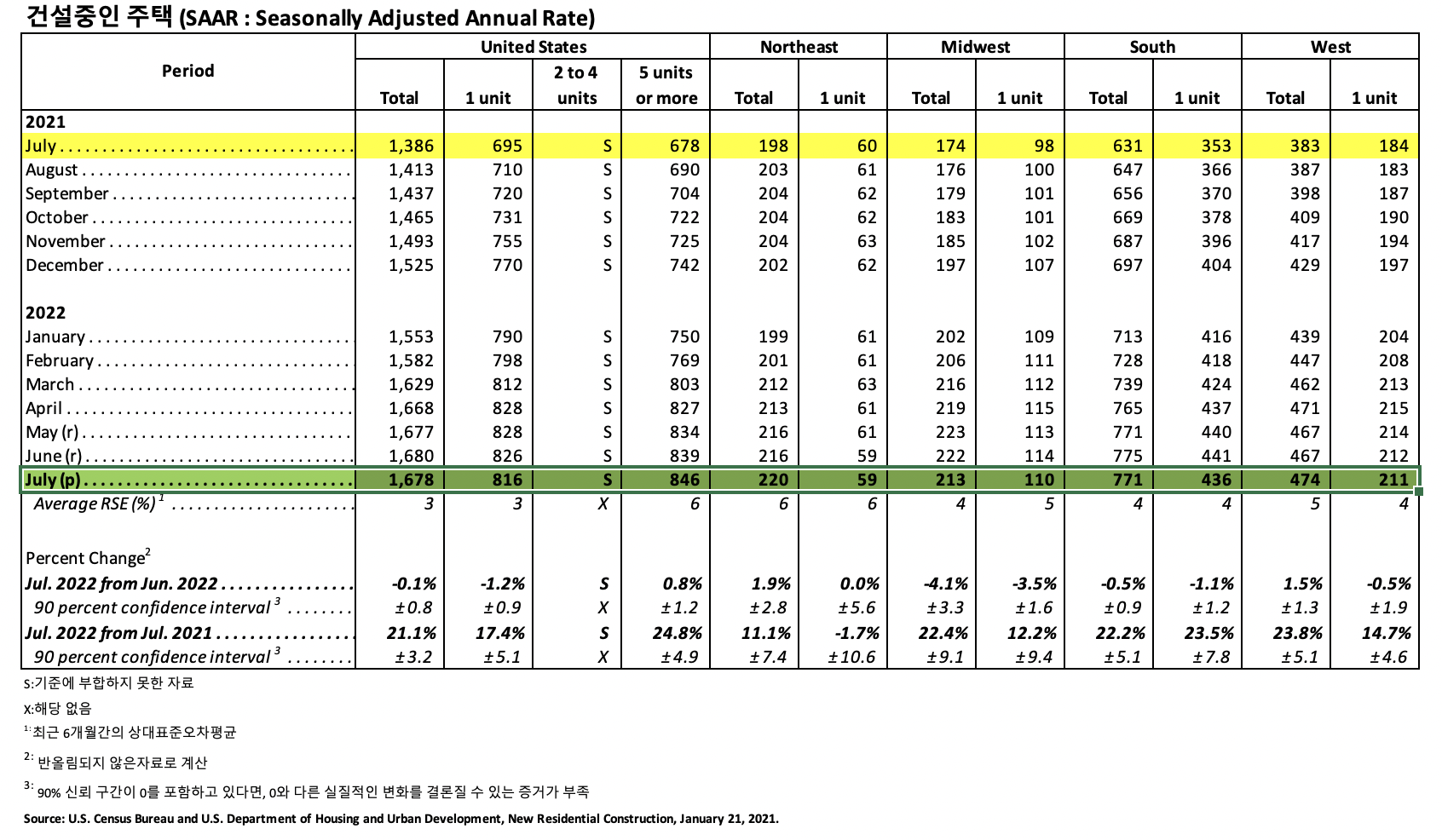

미국 주택 신축, 특히 단독 주택 신축이 제재소들에게 중요하다는 것은 과장된 사실이 아닙니다. 캐나다 침엽수 제재목의 65%는 미국에 수출되어 판매되고 있고, 새로운 주택. 건설에 많은 부분을 차지 하고 있습니다. 그리고 10%는 캐나다 자국 시장에서 판매 되고, 6%는 일본으로 수출됩니다. 일본은 캐나다 제재목의 #1/appearance 등급 혹은 프리미엄 목재를 수입하고 있고, 북미에서 사용되는 표준 등급 혹은 #2&Btr.는 수입하지 않고 있습니다. 지난 몇 년 동안 제재목 기준 가격인 2×4 가격과 미국 주택 신축 간의 근접한 상관 관계가 부각되었습니다.

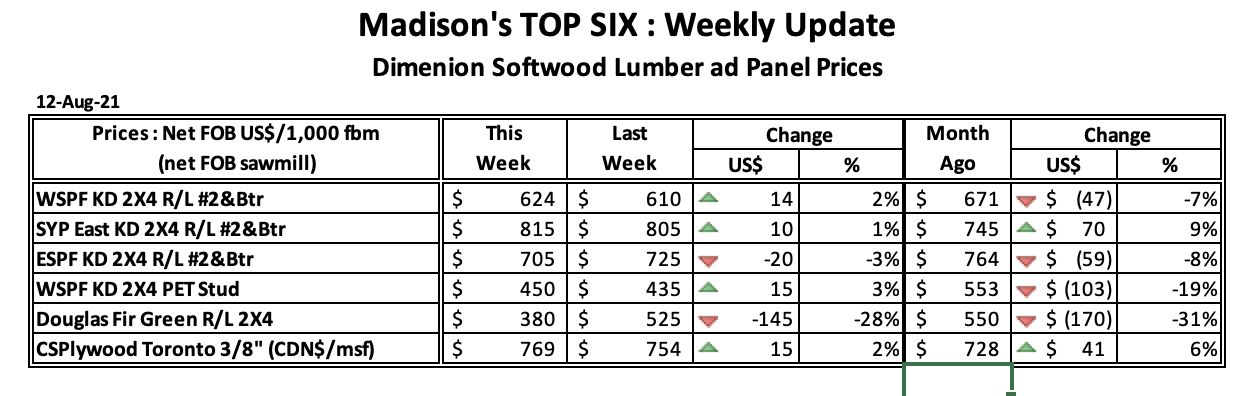

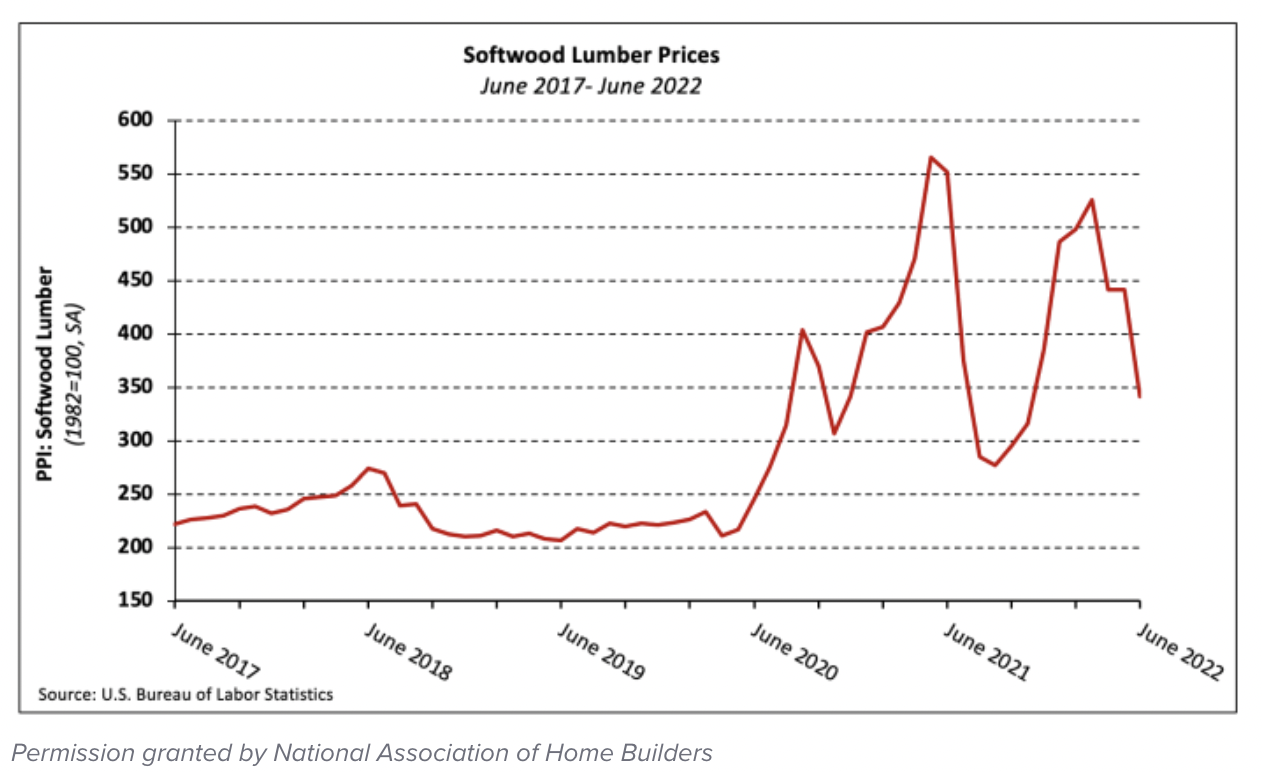

제재목 시장과 현재 가격에 관하여 말하자면, 6월 중순에 상당한 가격 하락이 침엽수 제재목의 새로운 수요를 창출하는데 성공적이었습니다. 그러면서 가격이 이전 주의 가격 수준으로 거의 상승 하였습니다. 하지만 판매량은 여전히 적절하지 않았고, 구매에 대해 보수적인 구매자들에게 어느 정도 동기를 부여하는 계절적 감산이 어렴풋이 나타나기 시작하였습니다. 그런 판매 증가는 생산업체들이 가격을 상승시키기에 충분하였습니다. 이중의 Canada Day와 미국 독립 기념일의 장기 휴일 기간은 침엽수 제재목 판매 부진과 연간 최저 가격으로 접근하는 때 입니다. 주택 신축 그리고 폭풍, 홍수, 산불과 같은 기후 위기 상황과 같은 거시 경제의 다수 조건에 의하여 결정되는 일반적인 계절적 가격 사이클이 올해도 발생했는지의 여부가 아직 정확하게 알려지지는 않습니다. 6월 24일 마감한 주의 제재목 가격은 이전 주의 큰 하락에서 반등하여, 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 $630 mfbm이었습니다. 이는 전주 가격인 $535보다 $95, 18% 상승하였고, 전월 ($945) 대비 $315, 33% 하락하였습니다. 작년 같은 시기의 가격인 $900 mfbm와 비교하면 $270, 30% 낮았지만, 2년전 가격인 $436 가격보다는 $194, 44% 높았습니다.

2022년 2사분기이후 주택 구매와 주택 건설이 강력하게 증가하면서, 제재소들은 재가동과 수많은 판매를 하였습니다. 제재소들이 다시 가동하는데 약 18개월이 소요된 경우도 이었습니다. 올해가 시작되면서 제재목 생산량은 즉각적으로 증가하기 시작하였습니다. 그리고 2000년 초반의 새로운 혹은 업그레이드가 되기 시작되었고, 근래에 주목할 만한 시설 변화가 정상화되어 갔습니다. 기본적인 제재목의 생산량을 증대 시키기 보다는 CLT, glulam, LVL, LSL과 같은 고부가가치 생산물인 공학 목재에서 studs까지 다양한 특수 아이템들을 생산하는데 집중을 하고 있습니다.