여름 중간을 지나고 있는데, 대개는 이때는 제재목 판매가 약간 부진하고, 가격도 하락합니다. 올해도 크게 다르지는 않은 것 같은데, 단지 예외는 대부분의 구매자들이 재고를 충분히 확보하지 않고 있으며, 추가적인 가격 하락을 기대하면서 불필요한 구매를 자제하고 있습니다. 그리고 이시기에 보통은 제재소들이 감산 혹은 잠정적인 생산 중단을 합니다. 그래서 생산업체들이 거래에 있어서 약간 유리한 위치를 차지 합니다. 주택 건축과 건설 활동이 꽤 활발하고, 소매업자들은 최근 몇주 동안 가격이 상승하면서 구매를 시작하였습니다. 화물 운임은 여전히 엄청나게 높은 수준이지만, 7월 상반기동안 주단위로 급격한 상승을 보여 주었던 경향이 점점 강소하고 있다는 밝은 희망이 보였습니다.

이 불확실한 시장에 대한 신중성을 유지하는 최선의 노력에도 불구하고 미국의 Western S-P-F 구매자들은 공급업체에 따라 움직였습니다. 가격이 꾸준하게 상승하면서, 다수의 구매자들은 더 이상의 선책이 없다고 느꼈고, 계속 상승하는 가격에 구매를 시작하였습니다. 8월 8일 이후 변경되는 제재목 선물 거래 방식은 현재 철도 운송량보다 적은 양인 트럭 운송을 포함하고, 배달은 캐나다 서부 대신에 미국 시카고로, 그리고 Western & Eastern S-P-F 모두를 계약 계산에 포함하기로 하였습니다. 캐나다의 Western S-P-F 제재목은 사업적으로 아주 균형이 잘 맞는 상황입니다. 건설 시장에서 변화 없는 수요가 창출되고, 공급 업체들은 High Line과 #2&Btr. 오퍼 가격을 다시 상승시켰습니다. 저등급 가격은 거의 보합세이지만, 저등급에 대한 수요가 상승하고 있다고 보고되었습니다.

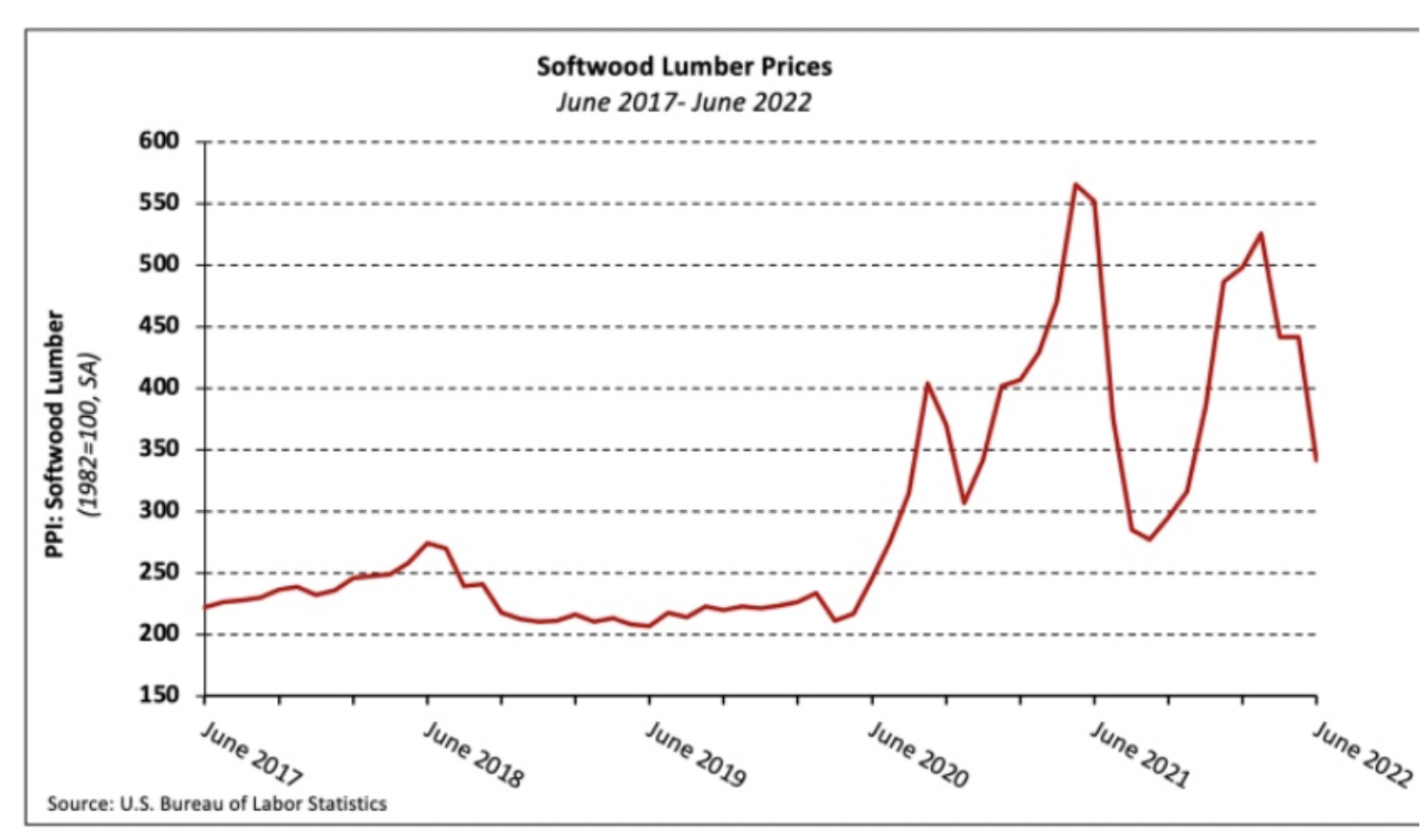

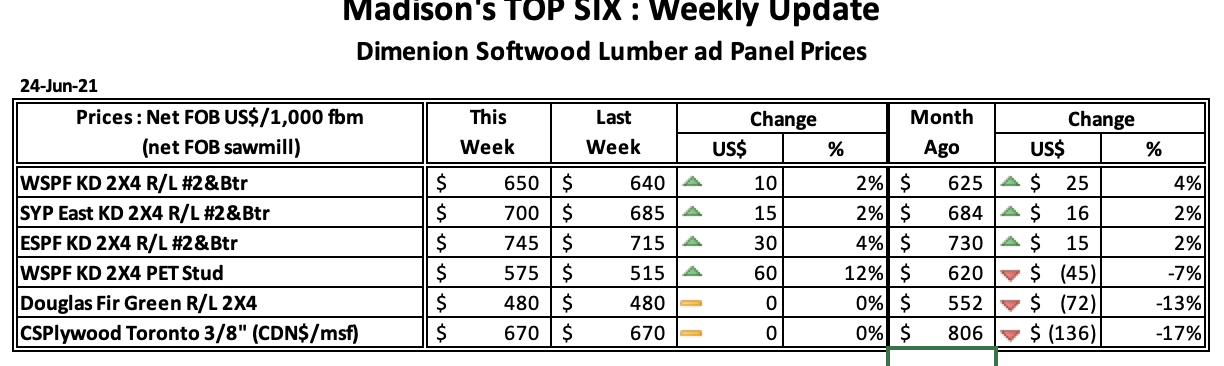

2022년 7월 15일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$664 mfbm으로 지난 주 가격 US$650보다 $14, 2% 상승하였고, 지난 달 가격인 US$625와 비교하면 $39, 6% 높았습니다. 1년전 같은 시기의 가격인 US$555 mfbm와 비교하면 $109, 20% 상승하였고, 2년전 가격인 $554보다는 $110, 20% 높았습니다.