미국 최대 목재 회사 중에 하나인 Weyerhaeuser 직원들은 계약 협상 실패로 9월 13일부터 파업을 선언하면 작업을 중단하였습니다.

국제 기계 항공 연합 (International Association of Machinist and Aerospace : IAM) 노동자들 대표하는 1,000이상의 고용인들이 미국 워싱톤 주와 오레곤 주에 위치한 6곳의 Weyerhaeuser 시설에서의 노동 쟁의 행위, 즉 파업에 참여하였습니다. 노동자들은 임금 인상과 퇴직 수당 개선을 요구하였고, 건강 보험 세부 사항에 대한 의문을 제기하였습니다. Columbia 둑 위에 위치하여, 전세계로 제재목을 수출하는 Longview Weyerhaeuser sawmill에 원목이 싸여 가고 있습니다. 이번 파업은 1986년 이후 처음으로 Weyerhaeuser가 파업을 하는 것 입니다. Weyerhaeuser는 이번 파업에 실망을 하였다고 발표하였고, 계속해서 노조와 협상을 진행하겠다고 하였습니다.

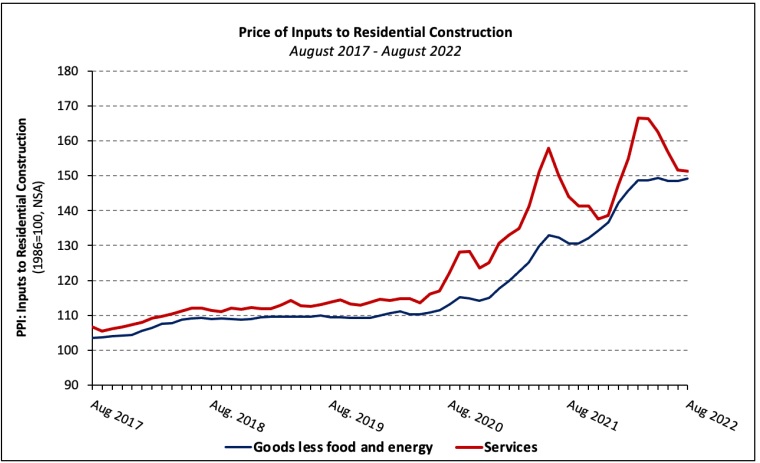

가장 최근의 생산자 가격 지수(Producer Price Index : PPI) 보고서에 따르면 침엽수 제재목 가격은 5.2% 하락하였지만 2022년 8월 미국의 건축 자재 가격은 0.5% 상승하였습니다. 2022년 1월에서 8월까지 건축 자재 가격은 4.9% 상승하였고, 지난 일년 동안 14.3% 상승하였습니다. 에너지를 포함한 거주 건물 건설에 투입되는 제품들의 PPI는 7월에 1.5% 하락하였고, 8월에도 0.9% 떨어졌습니다. 6월에서 8월까지 #2 디젤과 무연 휘발유 가격은 각각 24.1%, 27.9% 하락하였다고 National Association of Home Builders (NAHB)는 발표하였습니다. 거주 건물 건설에 투입되는 서비스 가격 지수는 건축 자재 도매와 소매 지수가 하락하면서 4개월 연속으로 하락하였고 8월에도 0.2% 하락하였습니다. 서비스 PPI는 12개월 이전보다 5.0%, 팬더믹 이전 수준보다 32.0% 높았습니다.

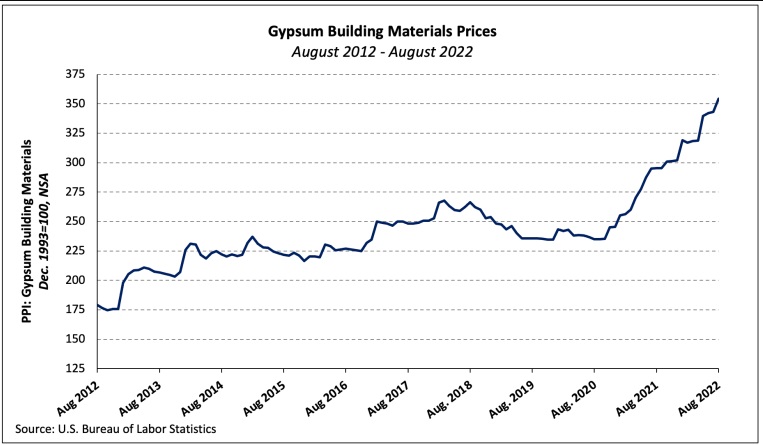

석고 (Gypsum) 건축 자재

석고 건축 자재 PPI는 8월에 3.3% 상승하면서 2022년에 7개월째 상승하였습니다. 가격은 2022년 1월에서 8월까지까지는 11.0%, 지난 12개월 동인 19.9% 상승하였습니다. 지난 2021년부터 가격 지수는 38.9% 상승하였습니다.

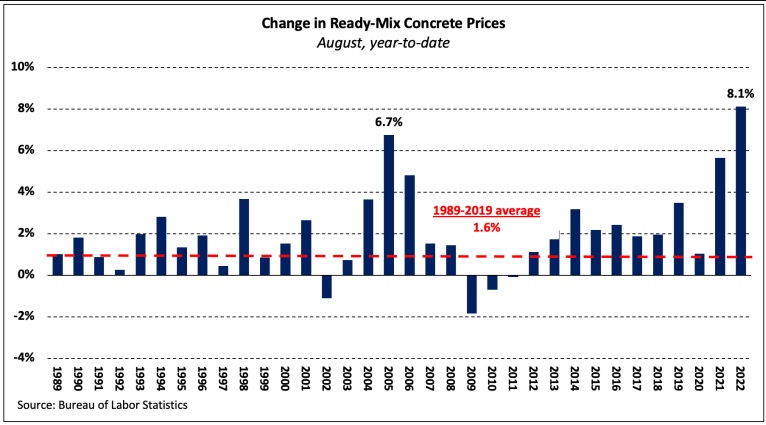

콘크리트 생산품

미리 혼합된 콘크리트 (ready-mix concrete : RMC)의 PPI는 8월에 1.6% 성장하였습니다. 이는 5개월 연속 상승이고, 지난 2년동안 21개월이 상승세를 기록 하였습니다. 지난 3개월 동안 5.2% 상승하였고, 34년 역사 중에 3개월 성장으로는 2번째로 큰 성장세 이었습니다. 지수는 연간 대비 8.1% 상승하였고, 지난 30년동안 8월중에 올해 8월이 상승이 가장 컸습니다.

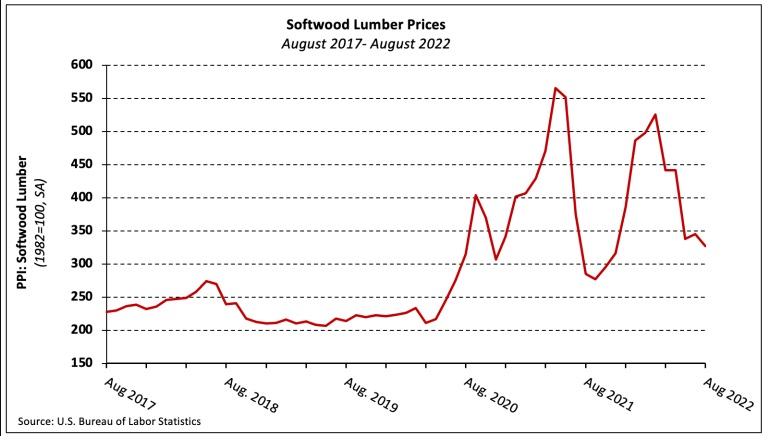

침엽수 제재목

8월의 침엽수 제재목 PPI는 5.2% 하락하였습니다. 4개월 동안 처음 상승하다가, 지난 5개월 동안 37.7% 하락하였습니다. 가격은 연간 대비 32.7% 하락하였지만, 팬더믹 이전보다 46.4% 높았습니다.

화물 운송

화물의 트럭 운송 가격은 올해가 시작할 때보다 8.4% 높았지만 2022년 8월에 1.9% 하락하였습니다. 지역과 장거리 차량 운송 가격 지수는 한달동안 각각 0.3%, 2.4% 하락하였습니다. 지난 8개월동안 트럭, 철도, 해상 운송 가격은 각각 7.2%, 8.4%, 26.5% 상승하였습니다.

역사적으로 침엽수 제재목과 판넬 시장은 9월 첫 주 월요일인 노동절부터 추수 감사절까지 가격이 하락하였습니다. 물론 지난 2년간은 연간 제재목 가격 사이클은 이런 역사적 경향을 따르지 않았습니다. 올해는 어떤 모습을 보일지가 관심사입니다. 명백하게 수요가 하락하였지만, 늦여름부터 제재소들은 재빠르게 대응하여 감산 혹은 일시적인 작업 중단을 실시하였습니다. 그러면서 공급과 수요 균형은 유지되었습니다. 제재목 제조업체들과 도매업자들은 대부분의 품목의 가격들을 지난주와 거의 같은 수준으로 유지하였습니다.

미국내의 Western S-P-F 생산업체들은 망설이는 구매자들을 유인하기 위하여 가격을 낮추면서 약간의 성공을 이루었습니다. 다수의 관계자들이 노동절 휴일로 인하여 주의 중간시기부터 업무를 마무리하였고, 이미 수요도 그저 그런 상황이었습니다. 제재소들의 주문 파일은 감소하면서 대부분의 품목들이 즉각적인 주문이 가능하였습니다.

캐나다 공급업체들에 따르면 Western S-P-F 는 여전히 부진하였습니다. 그러면서 생산업체들은 Producers responded by adjusting their asking prices again on #2&Btr. 제재목의 판매 가격을 다시 조정하였습니다. 공급은 R/L의 수요보다 여전히 명백하게 앞서고 있어, 대부분의 생산품들은 즉각적으로 가능하였습니다. 구매자들은 크게 고갈된 재고 관리를 계속하고 있지만 아직까지는 압력을 느끼지 않고 있습니다. 이번주에 캐나다 연방 정부는 캐나다-미국-멕시코 무역 분쟁 시스템에서 캐나다 침엽수 제재목에 부과한 미국 관세에 대하여 공식적인 이의를 제기하였습니다.

캐나다 동부 거래인들은 노동절 직전에 한 차례의 매수가 형성되면서 낙관적이었습니다. 하지만 현재 캐나다 동부 SPF 시장의 판매는 부진을 유지하였습니다. 공급업체들에 따르면 다수의 문의를 받지만, 마무리는 많지 않았습니다. 도매업체들과 배급업체들은 판매를 위하여 공격적으로 오퍼 가격을 조정하였고, 공장들도 판매 가격을 하락 시켰습니다. 휴일 직전에 즉각적으로 필요한 품목만을 구매하는 소수의 구매 활동이 이었습니다. 주문 파일은 9월 12일 혹은 즉각적인 주문이 가능하였습니다.

2022년 9월 2일로 마감한 한주의 침엽수 제재목 기준가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$554 mfbm으로 전주 가격인 $555보다 $1, 0% 하락하였고, 전월 가격인 $603과 비교하면 $49, 8% 하락하였습니다. 지난 해 같은 시기의 가격인 US$430 mfbm과 비교하면 $124, 29% 높았지만, 2년전 가격인 $412과 비교하면 $412, 43% 낮았습니다.

미국 상무부 (US Department of Commerce : DOC)는 베트남에서 수입되는 활엽수 합판에 대한 반덤핑과 반보조금 탈세 조사에 대한 최종 결론 발표 마감 시간 연장을 다시 한번 발표하였습니다. 구체적으로 말하면 DOC는 최종 결론을 2023년 1월 31일에 발표할 예정입니다. 지난 7월 25일 DOC 예비 결론에 따르면, 중국 자재를 사용한 베트남 합판은 중국에 적용되었던 같은 반덤핑과 반보조금 관세의 대상이 된다는 것 입니다. 만약에 베트남 혹은 다른 국가 들에서 생산된 재료를 사용한다면, 베트남 생산품은 관세가 면제 될 것 입니다. 현재 미국은 반덤핑 관세로 183.36%, 반보조금 관세로 22.98% 총 194.9%를 중국 생산품에 부과하고 있습니다. 베트남 수출업체들과 미국 수입업체들은 회피책을 배제하기 위하여 자가 인증 메커니즘에 참여하는 것을 허용하였습니다. 하지만, 조사중에 DOC가 요청한 정보를 불완전하게 혹은 부정확하게 제공한 회사들 혹은 정보 제공에 실패한 회사들에게는 자가 인증 메커니즘이 적용되지 않습니다. 조사 기간동안 베트남 수출액의 약 80%는 자가 인증 메커니즘에 자격이 있는 사업이라고 통계는 보여 주고 있습니다. 특히 2020년 6월 17일부터 2022년 8월 28일 (예비 결과 발표날보다 30일전)까지의 수입된 운송에 대하여 DOC는 신고서와 보충 문서들을 완료하는 날자를 2022년 9월 12일에서 2022년 12월 1일로 연장하였습니다. 미국 관세청에 따르면 베트남 활엽수 합판의 미국 수출액은 2018년에 US $112.3 million, 2019년에 US $226.4 million, 2020년에 US $248.5 million, 2021년에는 US $356.7 million 이었습니다. 수출액은 조사가 시작되기 이전해와 비교하여2021년에 57.6% 성장하였습니다.

제재목 가격은 3주 연속 하락을 멈추고, 지난 금요일에 상승세를 보여 주었습니다. 3일간의 반등으로 10% 이상 상승하면서 가격이 $506/thousand board feet 이었습니다. 주택 시장의 역풍, 특히 주택 융자금 이자율이 지난 10년동안 최고 수준을 기록하였지만 상승하였습니다. Freddie Mac 자료에 따르면 30년 고정 주택 융자금 평균 이자율은 이번 주에 5.89%로 치솟았습니다. 거의 6%까지 상승은 주택 시장이 붕괴 중이었던 2008년 이후 가장 높은 수준입니다. 주택 융자금 이자율이 상승하는 것은 주택 시장 수요 하락을 이끄는 것을 의미하고, 이는 궁금적으로는 제재목 수요 감소를 의미합니다.

만약에 이번달 FOMC 미팅에서 연방준비제도 이사회 (Federal Reserve )가 이자율을 크게 75 basis point 상승시킨다면, 주택 시장과 제재목 시장의 고통은 계속 될 것 입니다. 주택 융자 이자율과 연방자금 금리 간의 상승 때 약간의 시차가 있습니다. Fed가 3월에 이자율을 올리기 시작하면서 주택 융자 이자율이 상승하기 시작하였습니다. 만약에 Wall Street이 전략가들이 예상하는 것처럼 인플레이션이 진정되면, 고비를 넘기게 되고 추가 상승이 제한되면서 주택 융자 상승이 멈추게 될 것 입니다. 그러면서 주택 시장은 부활되는 것을 의미하며, 주택 가격에도 도움이 될 것 입니다. 만약에 그렇지 않다면, 제재목 가격은 팬더믹 이전의 거래 수준인 $200-$600 / thousand board feet 으로 회귀할 것 입니다. 주택 시장 부진에 따른 하나의 결과는 제재목을 포함한 투입 원자재 공급이 공급망 붕괴가 시작되면서 발생한 과잉 수요를 따라 잡을 수 있었습니다. 판매 부진은 노동과 공급 문제 압력을 해소하는데 도움이 되었습니다.

베트남 목재 가구 회사들에 따르면 올해 초에는 주문이 100%이었는데, 투입 원자에 가격이 급격히 상승하고 인플레이션이 심각해지면서 미국과 유럽에서의 주문 취소가 생기면서 현재 많은 어려움을 겪고 있습니다. 사실은 베트남 목재 산업은 해외 시장 판매가 감소하고 있습니다. 2022년 7월 수출액은 연간 대비 1.6%, 전월인 6월과 비교하여 5.5% 하락하여 US $1.41 billion이었다고 베트남 농림축산식품부 (Ministry of Agriculture and Rural Development : MARD) 산하의 산림국이 발표하였습니다. 그리고 이는 목재 생산품 수출이 2개월 연속 하락 한 것 입니다. 베트남 관세청 (General Department of Customs)의 자료에 따르면 목재와 목재 관련 생삼품의 6월 수출액은 전년 대비 거의 11% 하락하였습니다. 하지만 2022년 1월에서 7월까지 목재와 목재 관련 생산품 수출액은 전년 대비 1.3% 증가하여 US $10.4 billion이었습니다. 시장 내부자들에 따르면, 올해 하반기 수출이 감소하였기 때문에 목재 산업은 큰 도전을 직면하게 되었습니다. 미국, 유럽, 영국 시장에서의 매출이 감소하고 있다고 대부분의 회사들이 발표하였습니다. 미국으로 수출하는 45 수출 회사 중에서 39 회사들의 매출이 2022년 1월과 비교하여 거의 40% 감소하였습니다. 이와 유사한 경향이 유럽과 영국에서도 발생하여, 설문 조사한 회사들 중에 2/3 회사들의 매출이 41% 이상 하락하였습니다. 더군다나 전체의 71% 회사들은 올해 말로 가면서 주문이 계속해서 하락하고 있고, 이런 경향이 계속되면 44%의 회사들이 1년 전체 매출이 약 44% 하락할 것이라고 예측됩니다. 이런 경향을 극복하기 위하여 베트남 회사들은 자국 시장에 좀 더 집중하고, 인플레이션의 충격이 다른 국가들에 비하여 적은 한국과 일본으로의 수출을 증가시키려고 합니다. 하지만 새로운 시장 개척과 전환이 쉽지 않은 것이 쉽지 않지만, 중요 국가들 에서의 떨어진 매출 상실을 보충하기 위해서는 필수적 입니다. 추가적으로 경쟁력을 높이기 위한 원자재 수입 가격 하락을 위하여 목재 공급처 다양화가 필수 입니다. 즉 적도 국가들의 수입 비율을 줄이고, 저 위험 국가들 에서의 수입 비율을 높여야 합니다. 베트남의 열대재 목재의 연간 수입량은 1.5 million m3으로 전체 수입량의 30%이고 대부분은 아프리카에서 수입합니다.

베트남은 전세계 목재 시장에 4% 이상 수출하고 있고, 전세계 6위의 수출 국가 입니다. 아시아에서는 2위, 동남 아시아에서도 1위 입니다. 베트남 목재와 목재 관련 수출은 163 국가들 이상으로 수출되고 있습니다. 베트남 관세청 (General Department of Customs)의 자료에 따르면 COVID-19 팬더믹에도 불구하고 베트남 목재와 목재 관련 생삼품의 수출은 작년에 17.6% 성장하여 US $14.12 billion 이었습니다. 베트남의 목재와 목재 관련 생산품들의 수출 목표는 2025년에 US $20 billion으로, 현재와 비교하여 $9 billion 증가 입니다. 베트남의 목재와 목재 관련 생산품의 자국 소비는 2025년까지 $5 billion, 2030년에는 $6 billion이상을 목표로 하고 있습니다. 베트남 산업은 80% 이상의 목재 가공과 보존 시설에 최신 기술을 장착하고, 수출과 자국 시장에서 소비되는 목재와 목재 관련 생산품의 원자재는 합법적인 목재 원자재로 생산하는 것을 목표로 하고 있습니다. 2030년까지 베트남 자국 목재 가공 산업은 베트남 경제의 중요 분야가 되고, 자국 시장과 수출 시장에서 평판 좋은 브랜드로 개발하는 것 입니다.

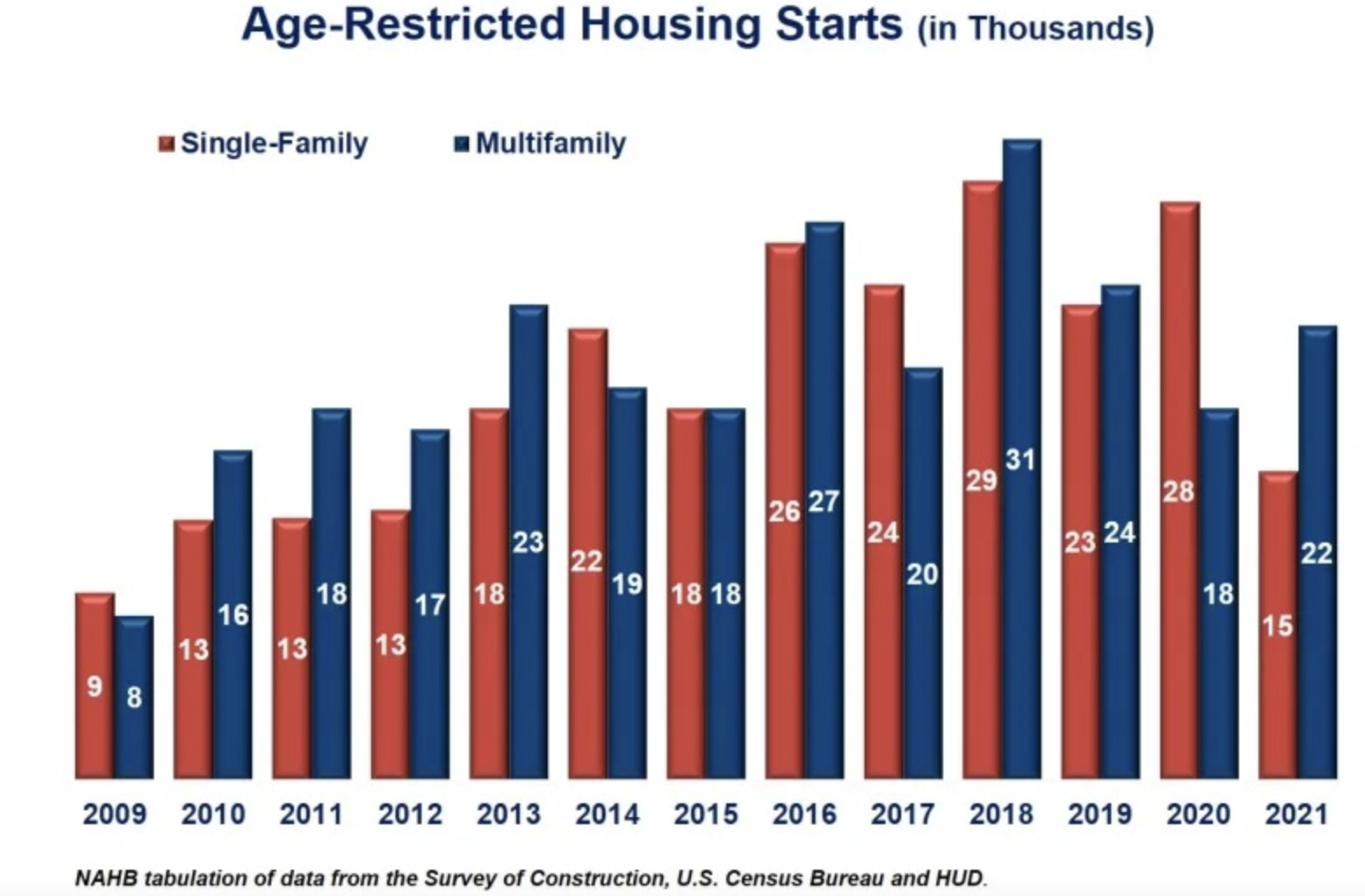

2020년이후 대략 1,127,000 단독 주택과 474,000 공동 주택이 신축되었는데, 노령 사회를 위한 신축은 37,000 (15,000 단독 주택과 22,000 공동 주택) 이었다고 NAHB의 건설 설문 결과가 보여 주었습니다. 1995년의 노인을 위한 주택 법률에 명시된 규정에 따르면, 거주 지역은 법적으로 연령 구분을 할 수 있습니다. NAHB는 주택도시개발부 (HUD)와 인구조사국 (Census Bureau) 공동 작업으로 2009년부터 전체 신축에서 노령사회를 위한 신축 자료를 산출하였습니다. 처음 시작한 2009년에 노령사회를 위한 신축은 단지 17,000 (9,000 단독 주택과8,000 공동 주택) 이었습니다. 하지만 계속 증가하면서 2018년에 최고를 기록하면서 29,000 단독 주택과 31,000 공동 주택이 신축되었습니다. 하지만 그 이후에 노령 사회를 위한 신축은 하락하였지만, 시장이 55세 이상의 주택 구매자들에 대한 관심이 감소하였다는 것을 의미하지 않습니다. 왜냐하면 새로운 주택은 명백하게 노령을 위한 시설이 설계되어 있지 않지만 노인들이 선호하는 설계로 건설되었습니다.

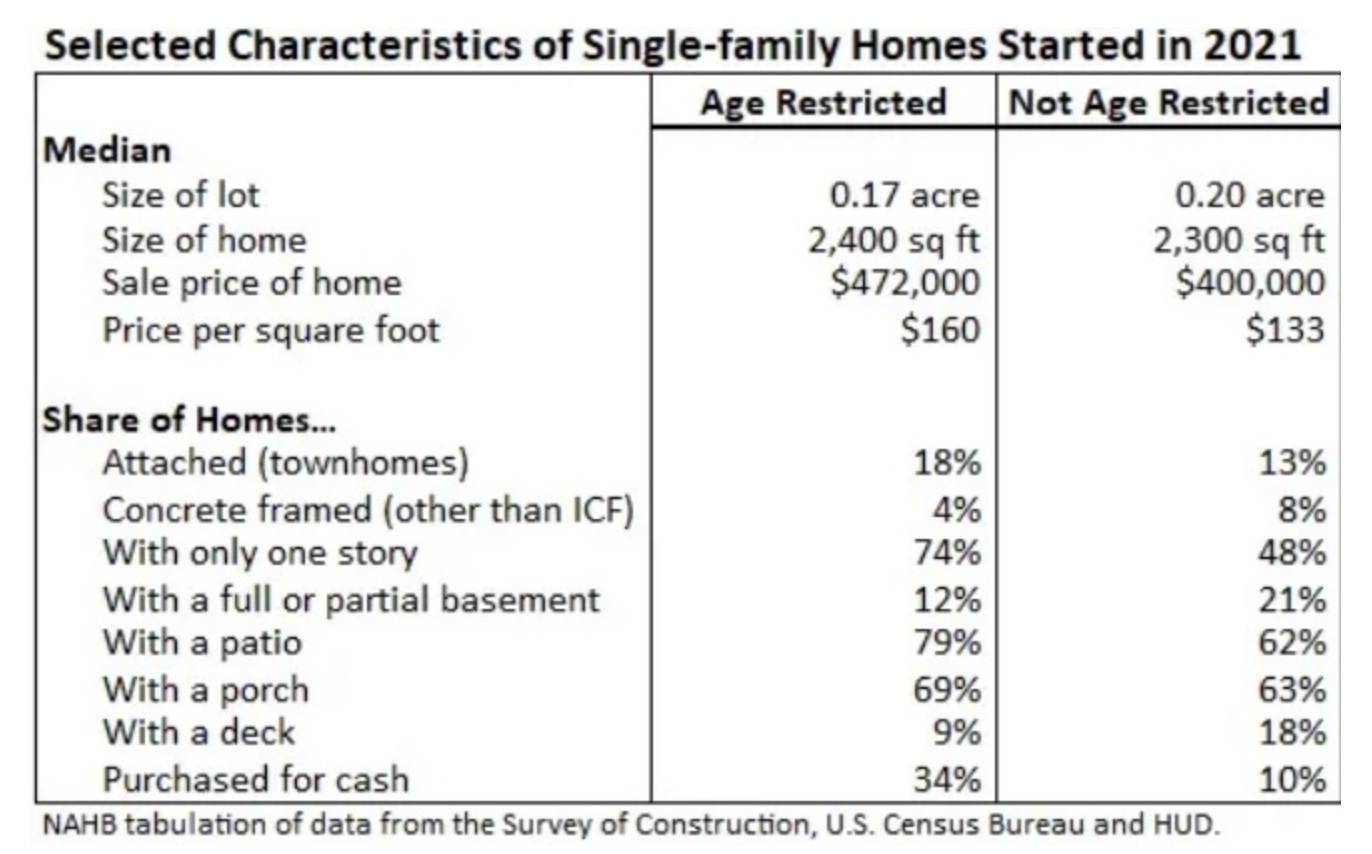

신세대를 위한 단독 주택 특성이 2021년부터 신축된 다른 단독 주택과 어떻게 다른 지를 SOC가 다양하고 많은 자료를 제공하고 있습니다. 그 기간에 노령 사회를 위한 주택 중위 값 (2,400 square feet)은 다른 단독 주택 중위 값(2,300 square feet)보다 약간 넓었습니다. 하지만 노령 사회를 위한 주택의 부지 면적 중위 값(1/6 acre)은 다른 단독 주택 부지 중위 값 (1/5 acre)보다 약간은 적었습니다. 팬더믹 동안 특히 적은 부지에 건설되는 주택의 수는 계속 상승하였습니다. 팬더믹 동안의 또 다른 경향은 주택 가격 상승 입니다. 2021년 신축된 노령 사회를 위한 단독 주택의 중위 판매 가격은 $472,000으로 그 이전 해보다 $100,000 상승하였습니다. 그리고 노령 사회를 위한 신축 단독 주택의 중위 판매 가격이 $400,000이상이 된 것은 2021년부터 시작되었습니다.

SOC의 다른 자료에 따르면 노령 사회를 위한 신축 단독 주택은 붙어 있는 형태의 attached (즉 타운홈)와 지하실이 없는 1층 주택이 선호되었습니다. 그리고 patios의 선호는 높았지만, decks에 대한 선호는 낮았습니다. 그리고 어느 정도 재산 적립에 되어 있는 세대이기 때문에 주택 구입에 있어서 주택 융자보다는 현찰 거래가 더 많았습니다.

2022년 1월에서 7월까지 미국의 wood pellets 수출량은 전년 대비 18% 상승하여 4.97 million tons이었고, 수출액도 40% 성장하여 $851 million이었습니다. 미국 Wood pellet 수출 평균 가격도 19.3% 상승하여 $171/ton이었습니다. 2022년 7월 미국 wood pellets의 수출 평균 가격은 전월 대비 8.7% 상승하여 $185/ton이었고, 이는 전년 ($142) 대비 30%, 팬더믹 이전인 2019년 7월 가격인 $130보다는 42% 상승하였습니다. 미국 wood pellets의 영국 수출량은 전년 대비 3.2% 하락하여 3.1 million tons이었고, 네덜란드로의 수출량은 57% 상승하여 864 thousand tons이었습니다. 그리고 덴마크 수출량도 100% 증가하여 353 thousand tons이었습니다.

2022년 7월 캐나다 침엽수 제재목 수출 평균 가격은 전월 대비 15.5%, 전년 ($364) 대비 26.8% 하락하여 $267/m3이었습니다. 캐나다 침엽수 제재목 수출량은 전년 대비 2.3% 감소하여 2.77 million m3이었고, 수출액도 29% 하락하여 $738 million 이었습니다. 캐나다 침엽수 제재목 미국 수출량은 전년 대비 1.2% 감소하여 2.5 million m3 이었습니다. 일본 수출량은 28% 하락하여 87 thousand m3, 중국 수출량도 22% 감소하여 74 thousand m3이었습니다.

제재목 가격은 일반적으로 노동절 부근에 하락하여 정상적으로는 일년 중 가장 낮은 가격을 보여주는 추수감사절까지 계속 하락합니다. 물론 2020년 초반이후 정상적이지 않은 경향을 보여주지 않으면서 지난 2년동안은 역사적으로 보여준 계절적 가격 동향을 보여주지 않았습니다. 부동산 중개인들도 지난 2년간은 주택 판매와 구매 연간 경향이 평상적이지 않았다고 보고하였습니다. 2022년에는 전형적인 계절 가격 경향으로 돌아 올지는 오직 시간만이 답을 할 수 있습니다.

휴가를 가지 않고 9월을 기다리는 미국내의 Western S-P-F 공급업체들이 또 다른 지루한 한주를 힘들게 이끌어 갔습니다. 가격이 고정되기 힘들어 지면서 2×4 R/L 제재목 가격은 모든 등급에서 확연히 하락하였습니다. 구매자와 판매자 모두 지금 실수를 한다면 양측 모두에게 장래에 잘못될지도 모른다는 공포를 고수하면서 시장은 바로 마비가 되었습니다. 이런 상황은 이미 시장에 심각한 혼동의 소용돌이를 더하였습니다. 제재소들의 주문 파일은 9월 12일주까지 형성되었습니다.

캐나다 공급업체에 따르면 Western S-P-F 시장은 불확실성과 정적으로 계속되었습니다. 산림 산업의 여러 분야의 많은 이들이 여전히 늦여름 휴가중 입니다. 구매자들의 활동은 잠잠하고 소량의 바로 필요한 구매만 이루여 졌습니다. 가장 일반적으로 거래되는 품목은 여전히 #2&Btr 2×4 R/L이지만, 필수 품목은 명백히 움직임이 부진하였습니다. 적은 수요라도 잡으려는 노력으로 가격은 지방과 전국적인 제재소들 간에 상당히 널리 분포되어 있습니다. 캐나다 Western S-P-F stud 생산업체들은 필수 품목 가격을 다시 $50-$110 하락 시켰습니다. 구매자들은 여전히 신중하고 대부분 경우에 소극적 이어서 공장으로부터 혼합 적재에 의지하고, 유통망의 재고가 바닥나지 않을 정도의 즉각적인 보급을 위한 구매에만 하였습니다. Stud 공장 주문 파일은 계속적으로 축소되었고, 2주를 넘지 않았습니다.

2022년 8월 26일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$55 mfbm으로 전주 가격인 $624보다 $69, 11% 하락하였고, 전월 가격인 $671와 비교하면 $116, 17% 하락하였습니다. 1년전 같은 시기의 가격인 US$420 mfbm보다는 $135, 32% 높았지만, 2년전 가격인 $940보다는 $385, 41% 낮았습니다.