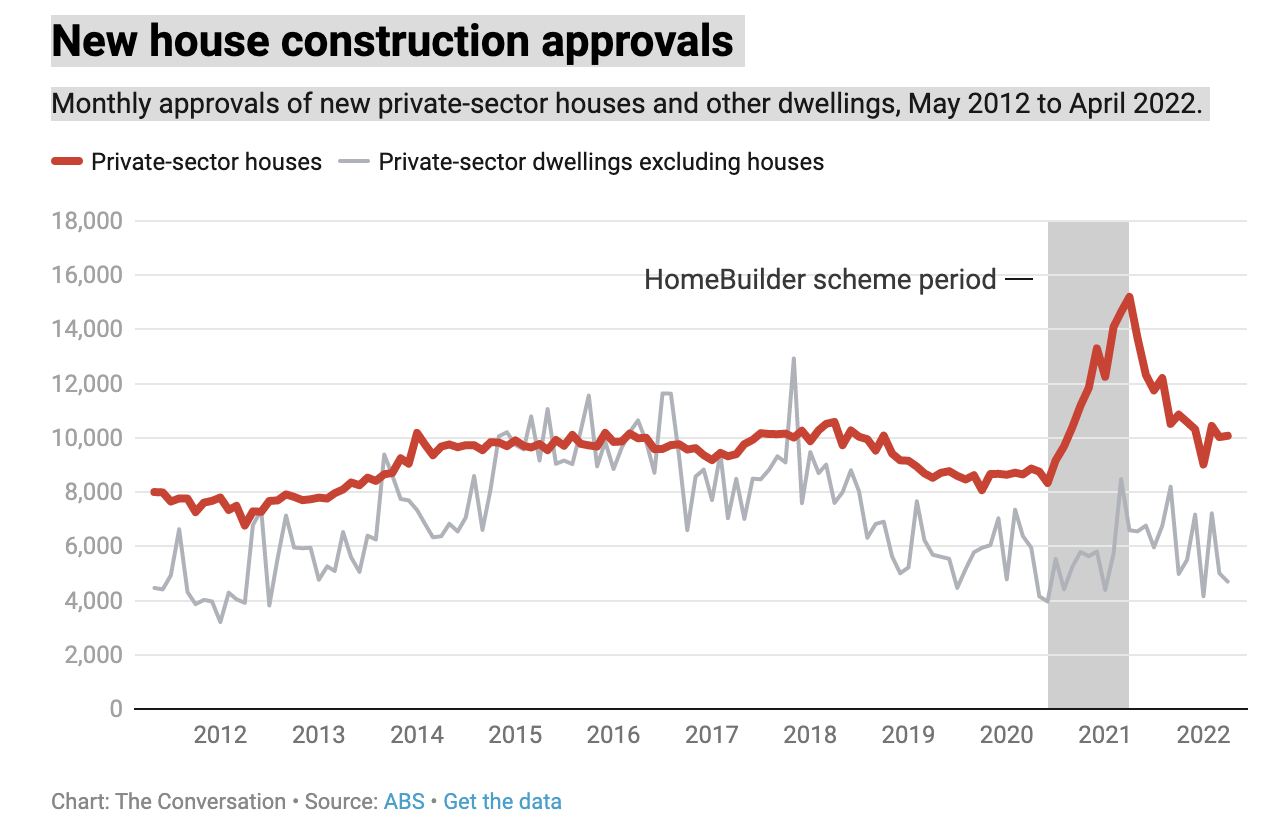

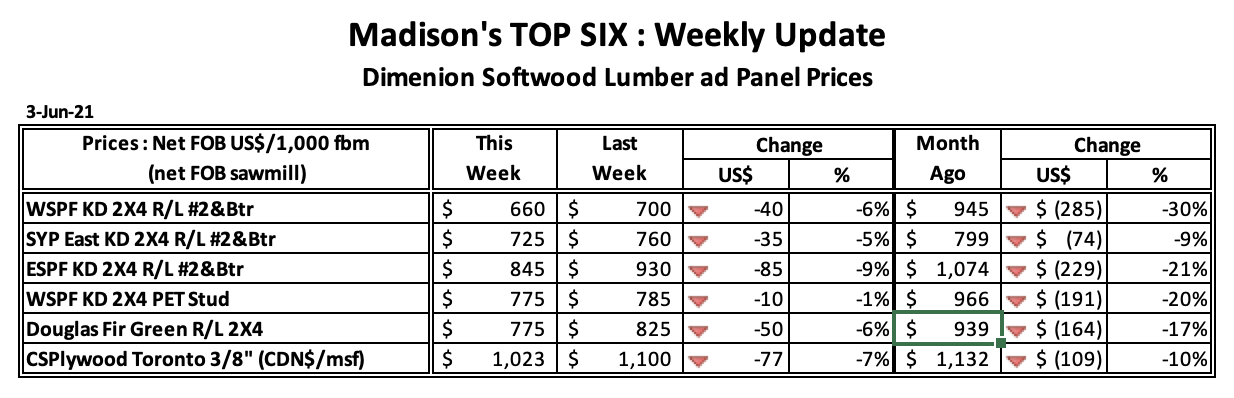

Bank of America 증권은 목재 생산물 제조업체들을 구매에서 중립으로 격하시키고, 새로운 주택 수요에 대한 관점을 “더 하락세”로 인용하였습니다. 이런 발표 이후에 Boise Cascade Co. (BCC) 주식은 10.9% 하락하면서 지난 8개월 동안 최저를 기록하였고, Louisiana-Pacific Corp. (LPX) 주식도 4.9% 하락하면서 15개월 최저 이었습니다. 분석가 George Staphos와 John Babcock also cut their price targets on Boise 주식 목표 가격을 $95에서 $71로, Louisiana-Pacific은 $90에서 $67로 하향 조정하였습니다. Bank of America 증권은 미국 단독 주택 신축 (일반적으로 공동 주택보다 3배) 은 약1.1 million에서 800,000-900,000로 최근에 하락 예측하였습니다. 상승하는 가격과 이자율에 따른 주어진 단기 수요 리스크는 주택 구입 가용성을 지난 16년동안 최저를 기록하였습니다. 주택 신축에 대한 최신 자료에 따르면 5월에 2년 동안 최저로 하락하였습니다. 부가적으로 제재목 평균 가격보다 높은 가격으로 인한 견고한 수익, 새로운 주택과 주택 수리, 리모델링 건축 비용 상승, 교통 문제로 인한 공급망 제한 등과 같은 강성 원인들이 크게 영향력이 떨어졌다고 분석가들은 발표하였습니다. S&P Goldman Sachs 원자재 지표는 32.2% 상승하였지만, 제재목 선물은 올해 초부터 현재까지 47.7% 하락하였습니다. Boise 주식은 올해 21.9%, Louisiana-Pacific 주식은 35.2%, S&P 500 은 21.1% 하락하였습니다.

하락하는 주택 수요와 제재목 가격으로 목재 생산물 제조업체들은 하향 평가

24 Friday Jun 2022

Posted in Uncategorized