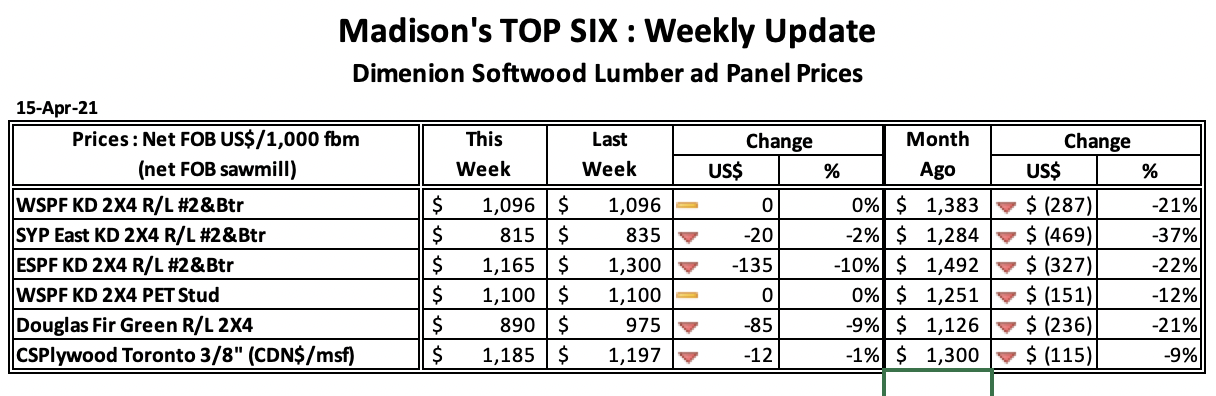

미국 연방 은행이 주택 시장에 압력을 주는 이자율 상승으로 인하여 제재목 가격이 2022년에는 나아질 기미가 없습니다. 지난 주 금요일에 제재목 선물 가격은 올해조부터 현재까지 48% 하락하였고, 2022년에 가장 낮은 수준을 기록하면서 $600 이하를 기록하였습니다. 올해 초 전통적인 30년 고정 주택 융자 이자율이 5%를 넘어서면서 제재목 약세는 일단 가속화 되었습니다. 이런 압력들이 신축과 기존 주택의 최근 판매에 압력을 가하면서 치솟았던 수요의 가파른 하락을 시사합니다. Fed가 인플레이션을 길들이는데 초점을 두고 있어서 조만 간에 이자율 상승 사이클을 끝낼 기미가 보이지 않습니다. Fed 부위원장 Lael Brainard는 CNBC와의 인터뷰에서 연방 기금 유효 금리는 여전히 자연 이자율보다 낮기때문에 이자율 상승 멈춤은 보기 힘들 것이라고 발표하였습니다. 목표 인플레이션인 2%로 낮추기 위하여 여전히 많은 작업을 하고 있다고 Brainard은 발표하였습니다. 이런 작업에는 Fed 6월과 7월 미팅에서 50 기준점 이자율을 포함하고 있다고 투자자들은 모두 예상하고 있습니다. 그리고 Fed 미팅에서 적어도 25 기준점 이자율 상승을 시장은 예상하고 있습니다. 인플레이션이 진정되는 결정적인 징조가 보일 때까지 이자율을 상승하겠다고 Fed 회장인 Loretta Mester와 Mary Daly는 지난 주 연설에서 반복 강조하였습니다. 궁극적으로는 제재목 가격에는 나쁜 뉴스 입니다. 이자율 상승은 주택 융자 이자율 상승으로 빠르게 전이되어, 전형적으로 가장 강한 수요를 보여 주는 봄과 여름에 주택 건설에 압력을 계속적으로 주게 됩니다.

Fed 이자율 상승으로 압력 받는 주택 시장으로 인하여 계속되는 제재목 가격 하락

06 Monday Jun 2022

Posted in Uncategorized