2024년 9월 1일 기준으로 스웨덴의 Sveaskog는 스웨덴 전역에서 목재와 pulpwood 가격을 상승시켰습니다. 목재 가격은 60에서 SEK 95/m3fub로 상승하였고, 모든 pulpwood 가격도 SEK 60/m3fub으로 상승하였습니다. 이는 1월과 5월이후 올해에 3번째로 Sveaskog가 가격을 상승시켰습니다.

스웨덴 산업에서 생재 원자재 수요는 여전히 강세이어서 산림 생산물의 가격 상승에 상당히 기여하였습니다. Sveaskog는 스웨덴 산림의 가치가 국가 전역에서 더 잘 반영되도록 가격 목록을 조정하였습니다. 이런 가격 상승은 사유림 소유주들의 산림이 수익성이 있는 더 좋은 조건을 창출하였다고 Sveaskog의 구매 매니저인 Jens Stenberg가 주장하였습니다.

Sveaskog’ 구매자들은 스웨덴 전역에 있고, Sveaskog는 추출 사이트와 인접한 지역에서 원자재를 가공하여 운송 거리를 단축시키고 있습니다. Sveaskog는 스웨덴의 주가 소유하고 있는 스웨덴 최대의 산림 소유주 입니다.

일본의 주택 건설은 지난 30년간 심각하게 하락하여 현재 건설된 주택수는 1994년과 비교하여 절반 수준입니다. 일본 국토교통성 관광청 (Japan Ministry of Land, Infrastructure, Transportation and Tourism)의 최신 데이터에 따르면 2024년 7월에 일본의 주택 신축은 전년대비 0.2%로 약간 하락하여 68,014 units이었지만, 목재 주택 신축은 7월에 0.7% 상승하여 40,420 units으로 7월의 모든 주택 신축의 약 59.4%를 차지하였습니다. 2024년 6월에서 7월까지 모든 주택 신축은 2.6% 증가하고, 목재 주택 신축은 5.4% 증가하였음에도 불구하고 전년대비 수치는 광범위하게 하락하였습니다.

2024년 1월에서 7월까지 전체 주택 신축은 3.9% 하락하였고, 목재 주택 신축도 1.6% 하락하였습니다. 그 기간동안 연간 비율 주택 신축은 787,033 units으로 2023년 같은 기간보다 4%, 10년 평균보다 12% 하락하였습니다. 아주 대조적으로 30년전인 1994년 일본은 1.57 million units의 주택을 건설하여 2024년에 비하여 2배 높았습니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 8월 29일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.35% 로 전주의 6.46%와 비교하여 약간 하락하였고, 30년 FRM 평균은 7.18%입니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 5.91%로 전주 평균인 5.62%보다는 하락하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 6.55%보다는 낮았습니다.

Fed의 이자율 하락이 예상되면서, 주택 융자 이자율은 이번 주에 다시 하락하였다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 이자율이 하락을 계속할 것으로 예상되고, 잠재적인 주택 구매자들은 세세히 관찰하고 있습니다. 추가적인 이자율 하락이 될 때까지 구매 경지 반등은 힘들 것 입니다.

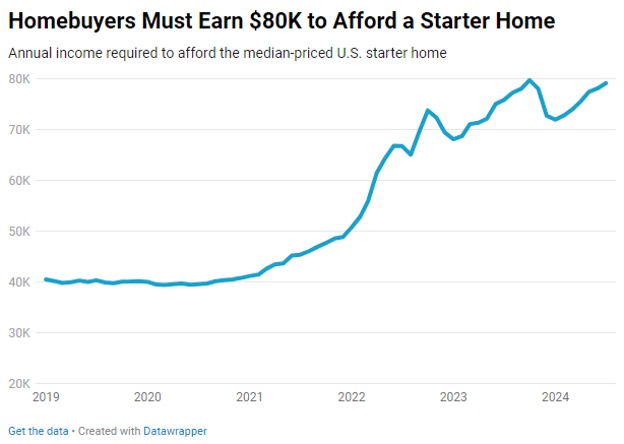

2024년 7월에 판매된 미국의 전형적인 처음으로 사기 알맞은 주택은 주택 구매자의 연간 수입으로 $79,252가 요구되어서 지난해에 비하여 4.4% 증가하여 지난 10월의 역대 최고보다 바로 아래 이었습니다. 그러한 주택의 월간 납부금은 현재 $1,981을 유지하고 있습니다. 이런 수치들은 상승한 주택 가격과 주택 융자 이자율을 반영하고 있다고 Redfin의 새로운 보고서에서 강조 하고 있습니다.

주택 가격이 기록적으로 상승하면서 전형적인 처음으로 사기 알맞은 주택 가격은 $250,000으로 전년대비 4% 상승하였습니다. 이런 상승은 주택 가용성에 압박을 주고, 수 많은 저임금 미국인을 시장에서 배제시켰습니다. 전형적인 미국 가구 소득은 $83,966으로 처음으로 사기 알맞은 주택의 문턱입니다. 하지만 중간 값 소득인 $67,173의 80% 혹은 그 이하는 이에 미치지 못 합니다. 7월에 평균 시급이 3.6% 상승하였지만, 주택 구매에 필요한 임금 상승의 속도에는 보조를 맞추지 못하고 있습니다.

전국적으로 처음으로 사기 알맞은 주택의 가용성은 하락하여 중위 소득 가정이 접근 가능한 주택은 단지 70%로 작년의 73%에서 감소하였습니다. 이런 주택에 대한 수요가 강화되면서 7월에 진행중인 판매는 전년대비 10% 상승하여, 지난 거의 2년간 가장 높은 수준이었습니다. 증가하는 경쟁은 주택을 확보하기 위한 비 금전적인 인센티브의 구매자 오퍼와 같은 창조적인 오퍼를 이끌어 내고 있습니다.

소득과 주택 가격간의 차이가 가장 확연한 지역은 캘리포니아 남부 지역입니다. Anaheim과 Los Angeles지역의 경우 구매자들은 처음으로 사기 알맞은 주택의 가용성을 위한 지역 중위 소득이 2배 이상 필요 합니다. 예를 들어서 Anaheim의 중위 소득은 $122,192이지만, 처음으로 사기 알맞은 주택의 가격은 $251,302 입니다. 이런 편차가 캘리포니아 다른 지역에서는 약간 작아지지만 여전히 심각한 수준입니다.

반대로 Rust Belt 도시 지역의 처음으로 사기 알맞은 주택의 가격은 좀 더 가용적 입니다. Detroit의 경우 중위 소득은 $63,937이지만, 처음으로 사기 알맞은 주택을 구매할 때 단지 $24,590만 필요하여 중요 대도시에서 가장 가용성이 좋은 지역 입니다. St. Louis와 이 지역의 다른 도시들도 비교적 가용적인 처음으로 사기 알맞은 주택을 제공하고 있습니다.

텍사스의 Austin만이 주택 가격이 2.5% 하락하면서 처음으로 사기 알맞은 주택의 가용에 필요한 소득이 하락한 유일한 대도시입니다. 하지만 지역 중위 소득은 $103,945으로 텍사스 주도에서 처음으로 사기 알맞은 주택을 가용하기 여전히 부족합니다.

이런 난관에도 불구하고 잠재적인 구매자들에게 일부 긍정적인 신호가 있습니다. 사기 알맞은 주택의 목록이 7월에 전년대비 거의 20% 증가하였습니다. 부가적으로 주택 융자 이자율이 점진적으로 하락하고 있어서 8월 22일 기준으로 평균 이자율은 6.46% 이었습니다. 이런 전환과 사기 알맞은 주택의 가용에 필요한 소득의 느려진 성장률과 합쳐져 가용성 위기를 약간 완화나는 신호일 수 있습니다.

2024년 1월에서 7월까지 중국의 침엽수 원목 수입량은 전년대비 10% 하락하여 15 million m3이었고, 수입액도 17% 감소하여 $2 billion이었습니다. 침엽수 원목 수입 평균 가격도 8.1% 하락하여 $130/m3이었습니다. 8월말 기준으로 중국의 침엽수 원목 재고는 안정적으로 유지되어 약 3.5 million m3이었는데, 그 중에 radiata pine 원목 재고량은 2.85 million m3이었다고 PF Olsen이 보고하였습니다. 일일 원목 수요량은 단지 50 thousand m3이상이었는데, 지난 주에 60 thousand m3으로 증가하였습니다. 이런 수요 상승에도 불구하고, A-등급 원목의 CFR 가격은 7월보다 $3-$4 하락하여서 현재 $115-120/JASm3이었습니다. 하지만 중국 위안화의 강세로 원목 수출업자들의 가격 안정화에 도움이 되고 있습니다.

2024년 1월에서 7월까지 중국의 침엽수 제재목 수입량은 5.9% 감소하여 10.3 million m3이었고, 수입액도 4.4% 하락하여 $2.1 billion이었습니다. 중국의 침엽수 제재목 수입 평균 가격은 1.6% 상승하여 $205/m3이었습니다. 8월말 기준으로 중국의 침엽수 제재목 재고량은 약 1.1 million m3으로 추산 됩니다.

중국 정부의 성장을 부흥시키기 위한 노력에도 제한된 결과가 보여지면서 중국 경제 회복은 여전히 부진합니다. 경제의 중요한 동력이 되는 부동산 분야는 계속해서 힘겨운 상황입니다. 중국의 70대 중요 도시에서의 새집 가격은 7월에 전월대비 4.9%, 전년대비 5.3% 하락하였습니다. 판매된 새집의 가격은 6월에 비하면 약간 회복되었지만 7월에 26% 하락하였습니다.

경제학자들은 부동산에 대하여 계속되는 어려움을 예상하고 있습니다. 그러면서 J.P. Morgan는 지속되는 부동산의 어려움 때문에 2024년 중국 GDP성장을 5.2%에서 4.7%로 하락 조정을 예상하였습니다. 주택 잔량 감소를 목적으로 하는 북경의 $42 billion 재 대출 프로그램에도 불구하고 활용이 부진하여 6월말까지 단지 할당된 자금의 4%가 사용되었습니다. 원인은 은행들이 주 소유 회사들에게 대출하는 것을 꺼리기 때문 입니다.

전국적으로 주택 융자를 보유한 미국 주택 소유주들의 85.7%는 주택 융자 이자율이 6% 이하이어서, 2023년의 90.6%, 2022년 중반의 최고 수준이었던 92.8%와 비교하여 감소하였다고 Redfin이 보고하였습니다. 이것이 의미하는 것은 주택 융자를 보유한 주택 소유주들의 85.7% 이상은 현재 주간 평균인 6.46%보다 낮은 이자율을 가지고 있다는 것 입니다. 그래서 주택을 판매하고 높은 이자율로 또 다른 주택을 구매하기 보다는 그대로 가만히 있는 잠금 효과(lock-in effect)로 불리는 현상이 발생하였습니다.

Redfin은 2024년 1사분기 기분으로 미국 연방 주택 금융청 (Federal Housing Finance Agency)의 전국적인 주택 융자 이자율 데이터 베이스 (National Mortgage Database) 데이터를 분석하였습니다. 현재 주택 소유주들의 주택 융자 이자율 스펙트럼 전체 분석 내역은 아래와 같습니다.

6% 이하 : 주택 융자를 지닌 미국 주택 소유주 중에서 85.7%, 2022년 2사분기 92.8% 보다 감소

5% 이하 : 주택 융자를 지닌 미국 주택 소유주 중에서 76.1%, 2022년 1사분기 85.6%보다 감소

4% 이하 : 주택 융자를 지닌 미국 주택 소유주 중에서 57.4%, 2022년 1사분기 65.3%보다 감소

3% 이하 : 주택 융자를 지닌 미국 주택 소유주 중에서 22%, 2022년 1사분기 24.7%보다 감소

잠금 효과(lock-in effect)로 판매될 주택 부족을 가속화 시켜, 새로운 리스트는 지난 달에 올해 최저 수준을 기록하였습니다. 대부분의 사람들이 영원히 기다리는 것은 실질적이지 않기 때문에 이자율이 6% 이하로 지닌 주택 소유주들의 비율이 6%로 약간 하락한 이유 입니다. 일부 주택 소유주들은 이사하기 위해서 낮은 이자율을 포기하지 않고, 이를 악물고 참고 있고 있습니다. 주택을 판매한 중요한 이유는 직장 이직 혹은 이혼과 같은 다른 선택이 없는 주요 인생 사건 때문입니다. 잠금 효과의 주택 소유주들의 비율이 하락한 또 다른 이유는 작년에 주택을 구매한 대부분은 평균 주택 융자 이자율이 6% 이상일 때 입니다. 일부 주택 소유주들은 주택 가치가 팬더믹으로 급상하면서 단지 판매하고 높은 이자율을 감수하기에 특히 주택 크기를 축소하거나 좀 더 가용성이 있는 지역으로 이사하기에 충분하였다는 것을 주목할 가치가 있습니다. 다수의 주택 소유주들이 낮은 주택 융자 이자율을 유지하면서 주택 융자가 없는 미국인의 상승하는 비율도 주목할 만 가치가 있습니다.

최근 몇 주 동안 주택 융자 이자율은 하락하면서 2020년 이래 처음으로 월 주택 융자 납부금이 하락하는 이유가 되었습니다. 현재 주간 주택 융자 이자율 평균은 6.46%로 지난 15개월동안 가장 낮은 수준이었지만, 팬더믹 동안 기록적으로 낮은 2.65%에 비하여 여전히 심각하게 높은 수준입니다.

인플레이션이 하락하면서 미국 연방 준비 제도(Federal Reserve)가 9월 18일의 다음 정책 모임에서 이자율 하락을 시작할 것이라고 지금 예상하였습니다. 하지만 하락 폭과 속도는 다가오는 경제 데이터, 특히 노동 시장 데이터에 좌우 될 것 입니다. 시장은 Fed의 이자율이 얼마나 빠르게 할지에 대한 공격적인 예상에 현재 비중을 주고 있습니다. 만약에 Fed가 시장이 예상하는 것보다 늦은 속도로 하락을 하게 되면, 주택 융자 이자율은 아마도 약간 상승할 것 입니다.

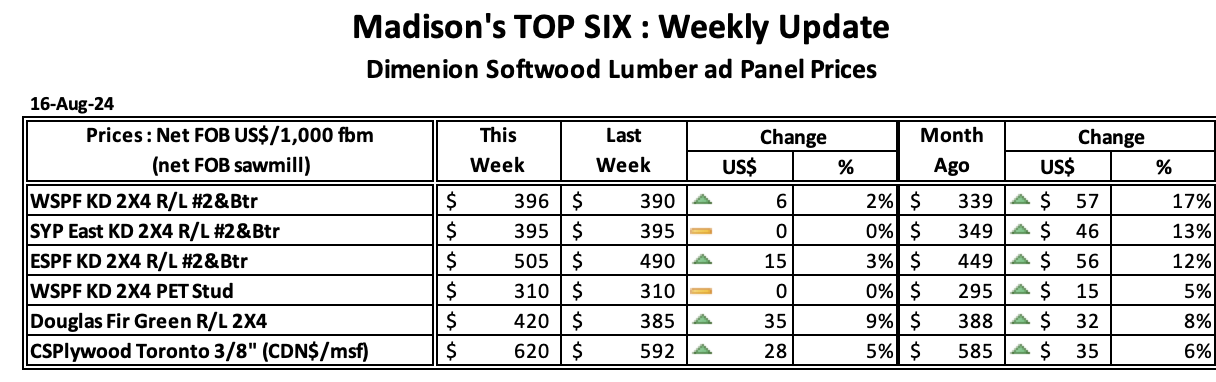

2024년 8월 16일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$395 mfbm으로 전주 가격인 US$385 mfbm와 비교하여 $10, 3% 상승하였고, 전월 가격인 US$349 mfbm와 비교하여 $46, 13% 상승하였습니다. 1년전 같은 시기의 가격인 $420에 비하여 $30, 7% 하락하였고, 2년전 같은 시기의 가격인 $624와 비교하여 $234, 38% 낮았습니다.

2024년 8월 16일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$390 mfbm으로 전주 가격인 $374와 비교하여 $16, 4% 상승하였고, 전월 가격인 US$339 mfbm와 비교하여 $35, 10% 상승하였습니다. 1년전 같은 시기의 가격인 $423에 비하여 $28, 7% 하락하였고, 2년전 같은 시기의 가격인 $800과 비교하여 $405, 51% 낮았습니다.

USDA 외교 농업 서비스(Foreign Agriculture Services)의 전세계 농업 무역 시스템(Global Agricultural Trade System)이 가장 최근에 발표된 데이터에 따르면 2024년 상반기에 Southern pine lumber (방부 & 비 방부 모두) 무역량은 전년대비 20%를 상회하였다고 SFPA는 보고하였습니다.

2024년 2사분기에 Southern pine lumber 수출량은 1사분기와 비교하여 16%, 2023년 2사분기와 비교하여 22% 상승하였습니다. 6월 수출량은 5월에 비하여 7.5% 하락하였지만 전년대비 45.8% 상승하면서 3년 최고 수준이었습니다. 그러는 동안 2024년 6월 침엽수 제재목 수입량은 2023년 6월과 거의 변화가 없었지만 5월보다 2% 하락하였습니다.

미국 Southern pine 제재목과 SYP 방부목의 최대 수출국은 여전히 멕시코로 2024년 상반기 수출량은 2023년 상반기와 비교하여 47% 증가하여 82.5 Mbf이었습니다. 그 다음은 도미니카 공화국으로 2024년 상반기 수출량은 전년대비 29% 상승하여 54.1 Mbf이었습니다. 반면 중국 수출량은 2024년 상반기에 전년대비 58% 하락하여 단지 7.3 Mbf이었습니다.

2024년 상반기 핀란드 제재목 수출량은 전년대비 34% 하락하여 2.94 million m3 이었고, 수출액도 35% 감소하여 $740 million이었습니다. 평균 가격도 1.8% 하락하여 $251/m3이었습니다. 이런 하락은 중요 수출 시장인 이집트, 일본, 영국에서의 수요 약화를 반영하는 것 입니다.

핀란드 제재목의 최대 수입국은 이집트로서 전체 수출의 15.8%를 차지하였지만, 2024년 상반기 수출량은 9.6% 감소하여 465 thousand m3이었습니다. 전체의 13%를 차지한 일본은 거의 29% 상승하여 384 thousand m3 이었습니다. 영국은 전체의 12%를 차지하여 수입량은 전년대비 18% 하락하여 349 thousand m3이었습니다. 에스토니아는 전체의 11%를 차지하였고, 수입량은 7% 하락하여 312 thousand m3 이었습니다. 또 다른 중요한 수입국인 중국의 수입량은 전년대비 15% 감소하여 263 thousand m3이었고, 사우디 아라비아와 이스라엘의 수입량도 각각 15%, 26% 하락하였습니다. 모로코의 수입량은 5.3% 하락하여 102 thousand m3이었고, 비록 작은 비율을 차지하고 있지만 라트비아의 수입량도 27% 하락하여 64 thousand m3 이었습니다.

핀란드 제재목 수출에서 Pine 수출량은 전체 침엽수 제재목 수출에서 56%를 차지하여 1.65 million m3이었고, 그 다음은 spruce & fir로 42%를 차지하면서 수출량은 1.23 million m3이었습니다. Pine 제재목 수출 평균 가격은 $244/m3이었고, spruce & fir 제재목 수출 가격은 $260/m3이었습니다.

핀란드 목재 원자재의 높은 가격으로 추가 제재를 방해하고 있습니다. 2024년 6월에 핀란드에서 목재 교역 가격은 기록적인 수준으로 급상하였는데, pine과 birch pulpwood릐 월간 실재 가격은 지난 30년동안 최고 수준이었다고 National Resources Institute Finland (Luke)는 발표하였습니다. 입목 판매의 경우 원목 평균 가격은 2007년과 2008년이후 가장 높아서, 핀란드 제재목 산업에 더 큰 압력을 주었습니다.

2024년 1월에서 6월까지 미국 제재목의 중동과 북아프리카 (Middle East and North Africa : MENA) 수출량은 55 thousand m3이었고, 수출액은 $36 million이었습니다. 이 지역에서의 전체 미국 제재목 평균 가격은 $652/m3이었습니다. 상반기동안 미국 제재목 최대 수입 국가는 이집트로 MENA 지역 전체 수출의 23%이었고, 그 다음은 아랍 에미리트 연합국으로 21%이었습니다. 그 다음은 사우디 아라비아와 알제리로 각각 10%, 9% 이었습니다. 이집트의 미국 제재목 수입량은 9 thousand m3이었고, 수입액은 $4 million이었고, 평균 가격은 $437/m3 이었습니다. 알제리와 튀니지의 수입량도 각각 .5 thousand m3, 2 thousand m3이었고, 비록 미국 제재목 수입량은 적으나 리비아, 아랍 에미리트 연합국, 레바논도 중요한 수입 국가 이었습니다.

미국 제재목의 MENA 지역 수출에서 활엽수 제재목이 지배적이어서 30 thousand m3이었고, 침엽수 제재목 수출량은 20 thousand m3이었습니다. 수출되는 활엽수 제재목에서 가장 큰 비율을 차지한 수종은 Red oak로 활엽수 제재목 수출 전체의 65% 차지하였습니다. 침엽수 제재목 수출의 경우 pine이 99%를 차지하였습니다.

수종에 따라 제재목 가격은 다양하였는데, walnut의 평균 가격이 가장 높아서 $1,831/m3 이었고, 그 다음은 ash로 $927/m3이었습니다. Pine의 평균 가격은 $389/m3 이었습니다.